Валентин Меркулов - Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России

- Название:Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России

- Автор:

- Жанр:

- Издательство:Литагент Юридический центр

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-201-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валентин Меркулов - Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России краткое содержание

Детально рассматривая мировые системы ипотечного жилищного кредитования, автор анализирует практику регулирования исследуемых вопросов, показывает их исторические корни, определяет перспективы развития. Особое внимание уделяется сравнительному обзору законодательства России, США, Германии, других стран Европы, Америки и Азии, а также развивающемуся законодательству Единой Европы.

Анализ иностранного законодательства позволяет говорить о перспективах использования того или иного прогрессивного элемента зарубежного опыта в российских условиях. В результате автором выработан комплекс рекомендаций по нормативному закреплению и практической реализации ипотечного жилищного кредитования в России.

Содержащиеся в работе выводы могут быть использованы для совершенствования действующего законодательства, в правоприменительной, а также иной правореализационной деятельности, в процессе преподавания гражданского права, а также экономических дисциплин.

Для научных и практических работников, аспирантов и студентов юридических и экономических вузов и факультетов.

Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

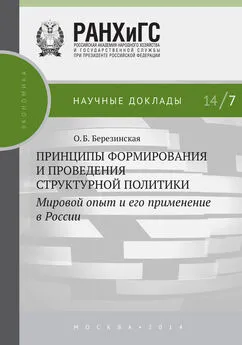

Таблица 3.3

Десять ведущих ипотечных компаний США

Источник: National Mortgage News /2.215/

Крупнейшие корпорации США создали ипотечные компании, осуществляющие значительный объем операций на ипотечном рынке.

Вслед за ними другие организации и финансовые институты, тем или иным образом связанные с ипотечным кредитованием: коммерческие банки, строительные и риэлтерские фирмы, пенсионные фонды, стали создавать свои ипотечные компании, или компании создавались независимо от корпораций бывшими работниками банков.

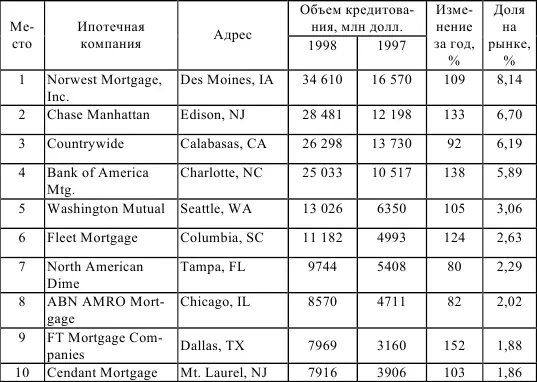

Коммерческие банки.Следующей группой ипотечных институтов являются коммерческие банки и их подразделения. Симптоматично, что крупнейшие коммерческие банки США занимают также первые строчки среди ипотечных институтов (см. табл. 3.4).

Таблица 3.4

Рейтинг коммерческих банков США

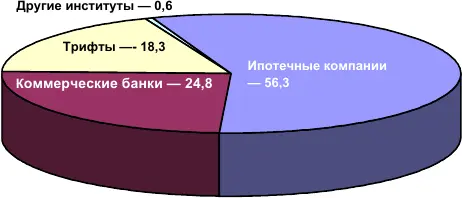

К четвертой группе участников первичного ипотечного рынка можно отнести банковские и небанковские организации, осуществляющие предоставление ипотечных кредитов: кредитные союзы, строительные и финансовые компании и др. Их доля на первичном рынке в последнее время неуклонно уменьшается. Сказывается эффект специализации – ипотечные компании, специализирующиеся на работе с ипотечными кредитами, добиваются значительного снижения затрат на организацию кредита, что позволяет им успешно конкурировать с другими ипотечными и финансовыми институтами (рис. 3.5).

Рис. 3.5. Доля различных ипотечных институтов на первичном рынке ипотечных кредитов (данные 1997 г., Источник: Mortgage Banker’s Association of America)

Важным элементом на первичном ипотечном рынке США являются правительственные организации. Через их деятельность государство осуществляет свое участие в финансировании жилья, основанное на стремлении к социальной справедливости.

Основной правительственной организацией на первичном ипотечном рынке США является Департамент жилищного и городского развития (HUD), созданный в 1965 г. Основные функции Департамента могут быть объединены в следующие семь групп:

страхование ипотечных кредитов для односемейных домов и квартир в многоквартирных домах, а также кредитов на реконструкцию домов и покупку домов на колесах;

предоставление пособий на строительство и ремонт домов для людей пожилого возраста и инвалидов;

направление средств инвесторов в сферу жилищного ипотечного кредитования;

обеспечение предоставления федеральных пособий на оплату аренды жилья для семей с низкими и средними доходами;

предоставление субсидий штатам и общинам для обеспечения их развития;

обеспечение справедливого распределения жилья;

оказание гражданам других видов помощи посредством реализации программы предоставления грантов.

В рамках программ, осуществленных HUD в 1991 г., более 11,6 млн семей получили бюджетные субсидии через систему страхования ипотечных кредитов. Несколько миллионов семей получили прямые и косвенные льготы в рамках таких программ, как, например, гранты для развития общин. Политика, проводимая HUD, оказывает воздействие на национальную экономику в целом посредством влияния на сферу ипотечного кредитования и домостроительную индустрию.

Практически все свои программы Департамент жилищного и городского развития осуществляет совместно с входящей в его структуру Федеральной жилищной администрацией (FHA). Сегодня задача FHA – обеспечение государственного страхования ипотечных кредитов на жилье. В конце 1991 г. объем страховых обязательств FHA составил 378,1 млрд долл. США. FHA реализует около сорока различных страховых и кредитных программ.

В соответствии со своими основными программами по страхованию ипотечных кредитов FHA в первую очередь оказывает содействие тем, кто впервые покупает жилье, покупателям жилья из числа национальных меньшинств, а также покупателям с низким и умеренным доходом. Страхование по большей части таких кредитов осуществляется Фондом взаимного страхования ипотечных кредитов (MMI), работающим по принципу самоокупаемости.

Ипотечные кредиты, застрахованные FHA, ежегодно позволяют приобретать дома 165–275 тысячам семей и одиноким людям из числа тех, кто не имеет возможности приобрести жилье другим путем. Из 850 тысяч ипотечных кредитов, которые в среднем ежегодно страхует FHA, 550 тысяч идут на покупку жилья теми людьми, которые, по оценкам экспертов, не смогли бы получить кредит без такой страховки.

Около 40 % от общего числа покупающих жилье впервые делают это с помощью кредитов FHA. Более 20 % заемщиков FHA – представители национальных меньшинств. FHA обслуживает семьи, чей доход значительно ниже, чем у тех, кто использует обычные источники финансирования. Так, в 1992 г. средний доход заемщиков FHA составил 37 тыс. долл. по сравнению с 55 тыс. долл. у заемщиков, использующих обычные кредиты.

При этом FHA никогда не пользовалась бюджетными средствами. Свои программы поддержки ипотечного кредитования FHA с самого начала осуществляет в соответствии с основным принципом страхования, заключающемся в объединении возможных рисков в одну большую группу для минимизации неизбежных потерь. Как следствие, взаимный фонд ипотечного страхования, входящий в FHA (MMI), преуспевает. За все 60 лет своей истории FHA на покрытие убытков не истратил ни одного доллара налогоплательщиков.

В 1989 г. доля кредитов, застрахованных от невозврата FHA, составила 26 %, гарантированных Администрацией по делам ветеранов (VA) – 10 %, застрахованных частными компаниями – 16 %. При этом доля кредитов, не застрахованных от риска невозврата, составила 46 %.

При предоставлении ипотечных ссуд используются стандартные процедуры, детально разработанные в США, и разнообразные

кредитные инструменты, позволяющие как заемщику, так и кредитору выбрать оптимальный вариант.

3.2.2. Вторичный ипотечный рынок

На вторичном ипотечном рынке (вторичном рынке закладных, Secondary Mortgage Market) происходит продажа ипотечных кредитов ипотечными институтами, их предоставившими, другим ипотечным институтам или специальным агентствам.

В литературе, посвященной ипотечному кредитованию в США (например, в /2.65/), указывается, что вторичный ипотечный рынок реализует цепочку «банк – посредник – инвестор», и его инструментом являются ценные бумаги.

Напомним, что ценные бумаги, основанные на пулах ипотек, появились в 1970 г., в то время как рынок купли-продажи ипотечных кредитов существовал в США и раньше. Фэнни Мэй в течение почти сорока лет осуществляла функции регулятора первичного ипотечного рынка именно с помощью механизма купли-продажи ипотечных кредитов в отсутствии ипотечных ценных бумаг.

Читать дальшеИнтервал:

Закладка: