Валентин Меркулов - Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России

- Название:Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России

- Автор:

- Жанр:

- Издательство:Литагент Юридический центр

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-201-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валентин Меркулов - Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России краткое содержание

Детально рассматривая мировые системы ипотечного жилищного кредитования, автор анализирует практику регулирования исследуемых вопросов, показывает их исторические корни, определяет перспективы развития. Особое внимание уделяется сравнительному обзору законодательства России, США, Германии, других стран Европы, Америки и Азии, а также развивающемуся законодательству Единой Европы.

Анализ иностранного законодательства позволяет говорить о перспективах использования того или иного прогрессивного элемента зарубежного опыта в российских условиях. В результате автором выработан комплекс рекомендаций по нормативному закреплению и практической реализации ипотечного жилищного кредитования в России.

Содержащиеся в работе выводы могут быть использованы для совершенствования действующего законодательства, в правоприменительной, а также иной правореализационной деятельности, в процессе преподавания гражданского права, а также экономических дисциплин.

Для научных и практических работников, аспирантов и студентов юридических и экономических вузов и факультетов.

Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, необходимо разделить вторичный рынок ипотечных кредитов на два сегмента:

собственно вторичный ипотечный рынок;

рынок ипотечных ценных бумаг.

Рефинансирование ипотечного кредитования агентствами

Ключевой проблемой ипотечных институтов является нехватка долгосрочных ресурсов. Эта задача была решена Правительством США в 30-х гг. (см. разд. 3.1) путем создания специализированного института для аккумуляции частного капитала с последующим инвестированием накопленных средств в ипотечные кредиты (создание Фэнни Мэй).

Ипотечные банкиры ищут покупателей на выданные ими кредиты. Иметь ипотечные кредиты в своем портфеле при соответствующем соотношении процентных ставок – выгодное дело для институтов, занимающихся долгосрочными финансовыми вложениями (пенсионные фонды и др.). Долгосрочные инвесторы, покупая готовые кредиты у ипотечных банков, экономят на затратах по предоставлению кредита и его страховании.

Таким образом, вторичный рынок ипотечных кредитов состоит из операций купли-продажи ипотечных кредитов между институтами, выдающими кредиты, и учреждениями, которые покупают ипотечные кредиты. Вторичный рынок – это поток, связывающий между собой рынок ипотечных кредитов и рынок долгосрочных инвестиций в масштабе всей страны.

Особенностью американской модели ипотечного кредитования являются специализированные агентства ипотечного кредитования – Фэнни Мэй, Фрэдди Мэк и Джинни Мэй. Они от лица государства перераспределяют финансовые ресурсы, текущие на вторичный ипотечный рынок, тем самым стабилизируя и жилищный рынок, и финансовый рынок долгосрочных инвестиций.

В первый год своего создания Фэнни Мэй приобрела около 26 тыс. ипотечных кредитов на сумму около 100 млн долл., при этом имело место 25 случаев обращения взыскания на заложенное имущество (или 0,1 % от всех кредитов). На начало 1996 г. Фэнни Мэй держала в своем инвестиционном портфеле ипотечные кредиты на сумму примерно 262 млрд долл., а объем непогашенных ценных бумаг, обеспеченных ипотекой, составлял более 521 млрд долл. /2.65/.

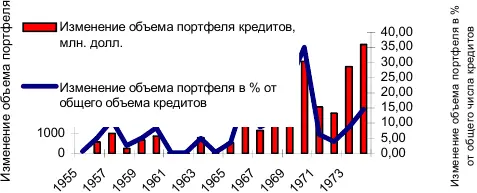

Изменение объема портфеля ипотечных кредитов Фэнни Мэй в период с 1955 по 1974 г. приведено на рис. 3.6.

Рис. 3.6. Изменение объема портфеля ипотечных кредитов Фэнни Мэй (по данным /2.101/)

С 1954 по 1956 г. объем покупок ипотечных кредитов, которые осуществляла Фэнни Мэй, существенно вырос, а в 1957 г., когда в экономике было недостаточно кредитных ресурсов, корпорация приобрела кредитов на 1 млрд долл. Такой объем свидетельствовал, что Фэнни Мэй становится важным фактором рынка ипотечных кредитов в стране.

Период 1961–1963 гг. ознаменовал перелом в росте Фэнни Мэй. При значительной доступности фондов для ипотечного кредитования корпорация стала крупным продавцом ипотечных кредитов (почти на 1,5 млрд долл.), что вместе с возвратом кредитов привело к уменьшению объема портфеля Фэнни Мэй до минимального уровня (см. график на рис. 3.6).

Начиная с 1965 г. Фэнни Мэй начала активно приобретать ипотечные кредиты и уже в 1966 г. прирост составил почти 2 млрд долл. В 1971 и 1972 гг. Фэнни Мэй продолжала покупать кредиты, но уже в меньших объемах, что было вызвано избыточными кредитными ресурсами на рынке.

Когда процентные ставки в стране растут, поток средств, направляемых на сбережения, сокращается и у долгосрочных инвесторов не хватает ресурсов. В этом случае ипотечные банки и компании продают свои кредиты агентству. Выступая в роли «остаточного» покупателя ипотечных кредитов на вторичном рынке, агентства помогают сгладить, хотя и не устраняют полностью, цикличность ипотечного кредита в масштабах страны.

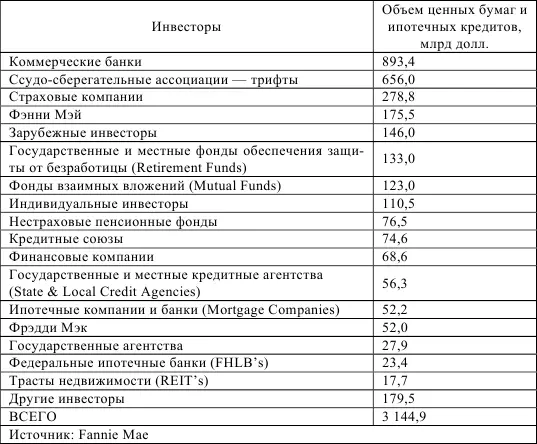

В табл. 3.5 приведены данные по состоянию на конец 1993 г. о количестве ипотечных ценных бумаг и ипотечных кредитов (в млрд долл.), находящихся в собственности инвесторов.

Финансирование деятельности федеральных агентств

Рассмотрим механизм финансирования покупки ипотечных кредитов на примере программ финансирования деятельность Фэнни Мэй.

Долговые обязательства Фэнни Мэй чрезвычайно разнообразны по своим характеристикам. Диверсификация обязательств объясняется двумя причинами:

разнообразием запросов инвесторов, каждый из которых заинтересован в долговых обязательствах определенного вида, наилучшим образом отвечающим запросам его инвестиционного портфеля;

необходимостью управления рисками со стороны фэнни мэй, достигаемой путем построения структуры пассивов, учитывающих особенности активов агентства.

Ценные бумаги, выпускаемые Фэнни Мэй, имеют следующие характеристики:

выпускаются в соответствии с Актом Конгресса США;

освобождены от регистрации в Комиссии по ценным бумагам и биржам США;

представляют собой легальные инвестиции для организаций с федеральным контролем;

могут быть использованы в качестве залогового обеспечения для получения кредитов Федерального резервного банка;

являются «государственными ценными бумагами», которые без ограничений могут покупаться и храниться Национальными банками;

обеспечены правом заимствования у Федерального казначейства;

их выпуск осуществляется по согласованию с Казначейством США.

Основными видами ценных бумаг Фэнни Мэй являются /2.65/:

краткосрочные дисконтные бескупонные облигации;

средне- и долгосрочные облигации с фиксированным купонным доходом;

средне- и долгосрочные облигации с фиксированным купонным доходом и правом досрочного погашения;

облигации с правом досрочного погашения, купонная ставка по которым возрастает на определенную величину с заданной периодичностью;

различные виды структурированных облигаций, купонная ставка или сумма выплаты основного долга по которым привязана к определенному индексу;

субординированные капитальные дебентуры.

Таблица 3.5

Объем ипотечных ценных бумаг и ипотечных кредитов, находящихся в собственности инвесторов

Краткосрочные дисконтные облигации (нижеприведенное описание ценных бумаг Фэнни Мэй частично заимствовано из работы /2.101/) напоминают «коммерческие бумаги» корпораций или векселя. Срок погашения бумаг от 30 до 270 дней и может подгоняться под нужды инвесторов. Ставка дохода объявляется публично и остается неизменной до следующего объявления. Значительную часть краткосрочных облигаций покупают частные корпорации, правительства штатов и местные администрации, располагающие свободными средствами для инвестиций.

Читать дальшеИнтервал:

Закладка: