Ольга Сиземова - Механизм правового регулирования межбанковских расчетов. Монография

- Название:Механизм правового регулирования межбанковских расчетов. Монография

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2016

- ISBN:9785392213207

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Сиземова - Механизм правового регулирования межбанковских расчетов. Монография краткое содержание

Механизм правового регулирования межбанковских расчетов. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Следует, однако, отметить, что кредитная деятельность в банках области развивается медленно из-за дороговизны кредита. Кредит все еще слабо участвует в расчетах, а при нехватке кредитных ресурсов межбанковские расчеты замедляются.

В Нижегородской области межбанковские расчеты осуществляются с использованием:

1) корреспондентских счетов (субсчетов), открытых в Банке России;

2) корреспондентских счетов, открытых в других кредитных организациях;

3) счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

4) счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

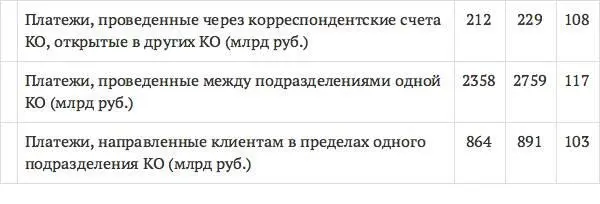

Об объеме и структуре платежного оборота области можно судить по данным табл. 4.

Как видно из таблицы, определяющей является платежная система Банка России, через которую проходит примерно половина всех платежей. При этом Банк России устанавливает не только правила, форматы и формы обмена, но занимается также анализом операционных рисков и разработкой рекомендаций по их предотвращению.

По сравнению с 2010 годом, объем межбанковских платежей по сумме увеличился на 9 %, а по количеству платежей – на 14 %. Такой разрыв связан с некоторым улучшением экономической ситуации в Нижегородской области и продолжающимися инфляционными процессами.

Таблица 4

Объем и структура платежей, проведенных через платежные системы Нижегородской области

Неразвитость в Нижегородской области прямых корреспондентских отношений обусловлена рядом факторов. Прежде всего этой системе расчетов присуща высокая степень платежных рисков. Взаимное недоверие между банками особенно возросло после финансовых кризисов в 1998 и 2008 гг.

Нельзя также не учитывать, что прямые корреспондентские отношения связаны с отвлечением средств для подкрепления корреспондентских счетов, а это часто не согласуется с интересами банков.

В последнее время не способствует развитию прямых корреспондентских отношений внедрение Банком России системы БЭСП (банковских электронных срочных платежей), которая способна конкурировать с технологиями коммерческих банков. Тенденция, когда центральные банки берут на себя организацию межбанковских расчетов, является общемировой и связана с частыми финансовыми кризисами. Однако, по мнению многих, эта тенденция не является положительной, поскольку центральные банки не могут сосредоточиться на прямых своих обязанностях по регулированию, наблюдению, надзору в сфере финансовых институтов.

Следует также признать, что организация сети корреспондентских отношений является делом весьма сложным, для которого необходимы не только банки с большими финансовыми возможностями, но и организация устойчивых экономических связей между регионами, странами. Как показывает анализ работы банков, их интересы при установлении корреспондентских отношений носят интегральный характер. С одной стороны, они должны учитывать интересы своих учредителей и акционеров, но с другой – поведение банка должно отражать позицию наиболее важных для него клиентов, которые рассматривают банк в качестве делового партнера при реализации своих уставных интересов. Однако это партнерство может укрепиться через расширение прямых корреспондентских отношений между банками, но не имеет устойчивого характера, поскольку платежи осуществляются через платежную систему.

Наиболее высокий уровень развития корреспондентских отношений характерен для ведущих коммерческих банков г. Москвы. Они сумели в короткий срок не только создать свою сеть банковских учреждений в форме филиалов, дочерних банков и представительств, но и установить широкие корреспондентские отношения с инвестиционными банками Европы, Америки, СНГ, стран Балтии и др.

Необходимо также отметить, что московские банки быстро внедрились и в регионы страны. Они не только открыли корреспондентские счета для банков областных центров, но и воспользовались чередой банкротств небольших банков, которые были ими скуплены и преобразованы в свои филиалы. Это заметили банки областных центров, они определились со своими целями и задачами, согласовали их с учредителями и выработали свою стратегию. В ней четко обозначились региональные приоритеты, необходимость развития партнерских отношений с банками соседних регионов, а также регионов, обеспечивающих кооперацию и единую технологическую цепочку для банковских клиентов. Уже можно констатировать, что ведущие банки областных центров добились выхода в крупные финансовые центры мира путем организации прямых корреспондентских отношений с известными коммерческими банками, что соответствует интересам их крупнейших клиентов.

Большую нагрузку в осуществлении межбанковских расчетов Нижегородской области выполняет система платежей по счетам межфилиальных расчетов: на ее долю приходится треть всех платежей, объем которых по сумме составляет 32 %. Значительная доля межфилиальных расчетов обусловлена тем, что банки области имеют широкую филиальную сеть, в которой используется эта система межбанковских расчетов.

В Нижегородской области создана система межбанковских расчетов, которая обеспечивает систематическое ускорение оборачиваемости средств по корреспондентским счетам, достигшая 0,37 дня. Обусловлено это тем, что обороты по корреспондентским счетам росли быстрее, чем остатки средств на них. Это, конечно, не означает, что в системе межбанковских расчетов не возникает сбоев, они есть и иногда достигают значительных размеров. Как видно, необходима постоянная активная экономическая и правовая деятельность, обеспечивающая платежеспособность кредитных организаций.

Подводя итог, необходимо подчеркнуть, что российская банковская система находится в состоянии модернизации. Ее структура пока окончательно не сложилась, но можно определить некоторые ее особенности, влияющие на развитие межбанковских расчетных правоотношений. К ним относятся:

1. Противоречивость. С одной стороны, элементы банковской системы должны быть построены так, чтобы интегрироваться в международную финансовую систему, но с другой – способствовать соблюдению приоритета национальных финансовых интересов. В этой связи необходимо уточнить полномочия и в целом статус ЦБ РФ как мегарегулятора финансовых институтов, функционирующих в России. При этом необходимо изменить подходы к надзору и наблюдению за кредитными организациями и иными субъектами. В свете поставленных целей и задач развития банковской и финансовой системы считаем возможным допустить иностранные кредитные организации на российский рынок финансовых услуг.

Читать дальшеИнтервал:

Закладка: