Ольга Сиземова - Механизм правового регулирования межбанковских расчетов. Монография

- Название:Механизм правового регулирования межбанковских расчетов. Монография

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2016

- ISBN:9785392213207

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Сиземова - Механизм правового регулирования межбанковских расчетов. Монография краткое содержание

Механизм правового регулирования межбанковских расчетов. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, государственная финансовая поддержка кредитных организаций без соответствующего механизма реализации, включая и меры ответственности, не достигла цели стабилизации работы банков и предприятий – их клиентов и, следовательно, стабилизации и развития российской экономики в целом, что в настоящее время становится все более очевидным.

Таблица 1

Размещение кредитных организаций по федеральным округам 91

Сама банковская система России не лишена внутренних проблем: в ней нет налаженной системы взаимодействия между банками различного уровня; нет единой государственной программы развития банков в регионах страны, а также отсутствует не только стратегическая модель развития региональных банков, но и понимание необходимости наличия их в банковской системе страны.

Все это отрицательно сказывается на организации расчетных правоотношений между банками, которые в рыночной экономике выступают в качестве регулятора экономических отношений.

Действующая банковская система России на протяжении двадцати лет складывалась достаточно сложно и противоречиво. Уже к началу 1992 года действовало 1414 коммерческих банков, из них 767 были созданы на базе бывших специализированных банков и 646 вновь образованы. Основная их часть состояла из мелких банков – 1037, или 73 % от общего числа банков (уставный капитал от 5 до 25 млн руб.). Крупных банков было 24, или 2 % от общего числа банков (уставный капитал более 200 млн руб.) 94.

До 1995 года продолжался рост количества банков – их стало 2517, но с 1996 года началось их сокращение за счет банкротства и по другим причинам. Однако при этом банковская система становится более развитой не только внешне, но и по сути проводимых операций, так как повышаются устойчивость и надежность кредитных организаций, вытесняются мелкие банки.

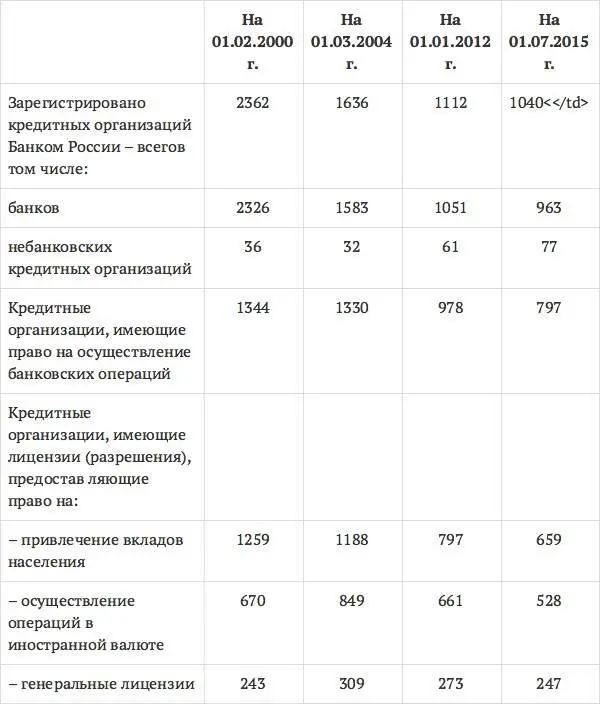

Динамику и современное состояние банковской системы России отражают данные табл. 2.

Таблица 2

Количество и структура кредитных организаций России 95

Необходимо отметить, что на эти показатели оказали существенное влияние мероприятия государства по осуществлению первого (1998 г.) и второго (2008 г.) этапов посткризисной реструктуризации банковской системы. Динамика показателей позволяет сделать вывод о том, что удалось сохранить в стране рыночно ориентированный банковский сектор, хотя немалую долю в нем занимают кредитные организации с государственным участием, что подтверждает его отставание в развитии. Кроме того, восстановленное недавно доверие к российской банковской системе со стороны инвесторов (в том числе иностранных) и вкладчиков снова подорвано кризисом, имеющим уже политическую основу.

Не вдаваясь в подробный анализ приведенных в таблице показателей, нам хотелось бы обратить внимание на то, что при общем сокращении числа кредитных организаций за последние пять лет в два раза увеличилось количество небанковских кредитных организаций. Тенденция их роста, на наш взгляд, будет сохранена, так как небанковские организации при более лояльной процедуре создания и функционирования становятся более привлекательными для организации и осуществления платежей и расчетов. Кроме того, значительно увеличилось (почти в два раза) и пока сохраняется количество кредитных организаций с иностранным участием в уставном капитале, что свидетельствует о расширении их возможностей по осуществлению международных расчетов через головные кредитные организации и банковские группы, находящиеся за рубежом. И наконец, в России функционирует широкая сеть филиалов банков (к сожалению, количество филиалов российских банков, открытых за рубежом, далеко не столь внушительно). Чтобы банки успешно осуществляли свою деятельность, необходимы отлаженные межбанковские и межфилиальные расчеты. Они производятся в определенных формах, под которыми понимаются урегулированные законодательством условия исполнения через банк денежных обязательств. Эти условия могут различаться порядком зачисления средств на счет кредитора, видом расчетного документа и порядком документооборота и др.

Согласно ст. 862 ГК РФ, расчеты могут осуществляться платежными поручениями, по аккредитиву, в порядке инкассо, чеками и в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Участники расчетов вправе избрать любую из допускаемых форм безналичных расчетов (п. 2 ст. 862 ГК).

О структуре форм безналичных расчетов в современной банковской практике свидетельствуют данные по Нижегородской области, приведенные в табл. 3.

Преобладание платежного поручения среди форм безналичных расчетов обусловлено рядом его достоинств: платежная инициатива исходит от владельца средств; простой и быстрый документооборот; ускорение движения денежных средств; универсальность применения; возможность проверки качества оплачиваемого продукта и др. Условиями исполнения денежных обязательств посредством платежных поручений являются:

– составление платежного поручения на бланке установленной формы, содержащей реквизиты, определенные банковскими правилами: номер платежного поручения, дата составления, вид платежа, сумма платежа, назначение платежа, срок платежа и др.;

Таблица 3

Структура форм безналичных расчетов, используемых клиентами банков в Нижегородской области (в процентах) 96

– сумма платежа списывается банком с указанного в поручении счета, а при недостаточности на нем денежных средств – за счет предоставляемого банком кредита, если такое предусмотрено в договоре банковского счета;

– банк, принявший платежное поручение, обязан обеспечить зачисление средств на указанный в поручении счет. Если счет получателя находится в другом банке, банк плательщика вправе привлекать для исполнения поручения другие банки.

Достаточно популярны расчеты чеками (43,9 %). Они используются тогда, когда плательщику неизвестны номер счета и банк получателя платежа. Однако у данной формы расчетов есть существенный недостаток – высокие издержки оборота. Электронные чеки не смогли полностью исключить данный недостаток, поэтому в развитых странах чеки были вытеснены иными формами расчетов (прямые денежные переводы (жиро) и иные формы электронных безналичных платежей). Некоторые экономисты считают чеки «тупиковой ветвью эволюции платежных средств» 97.

Читать дальшеИнтервал:

Закладка: