Наталия Морозова - О финансах легко и непринужденно

- Название:О финансах легко и непринужденно

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2016

- Город:Москва

- ISBN:978-5-9902413-3-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Морозова - О финансах легко и непринужденно краткое содержание

Почти половина текста – истории из практики автора. Среди них есть и грустные: о том, как бизнесмены теряли деньги, порой немалые. Но все эти истории идут в контексте того, почему это произошло и как не попасть в подобную ситуацию в вашем бизнесе.

Знания, полученные из этой книги, сделают вас сильнее.

О финансах легко и непринужденно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

«Дебет», «Кредит» – что за звери?

И, как всегда, на этом месте я рассказываю анекдот про старого бухгалтера.

Умирает гениальный главный бухгалтер, отличительной чертой которого была привычка, приходя на работу, открывать ключиком запертый ящичек, выдвигать его и снова запирать. После похорон умирающие от любопытства сослуживцы бросаются к ящику, выдвигают его и видят единственный листочек с надписью:

«Дебет – слева, кредит – справа».

Да, да. Вы угадали. То, что пишется слева, обозвали дебетом, а то, что справа – кредитом. Надо же как-то назвать…А могли бы наречь «зайчиком» и «волком», суть бы от этого не поменялась…

Итак, то, что появляется в компании, стали писать слева, то есть «в д éбет», а то, что является источником, – справа, то есть «в кр éдит».

Если честно, то дальше я хотела написать о счетах, проводках, субконто, «самолетиках» и т. д., но решила этого не делать, так как тогда книга превратится в учебник по бухгалтерии, которых в избытке написано и без меня.

Знание финансовых терминов полезно для собственника. Ведь кроме расширения собственного кругозора оно позволяет ему не испытывать негативных эмоций, слыша нечто непонятное. А также иметь возможность поставить на место недоброго главбуха, который любит сыпать специальными терминами, пряча за ними суть проблем.

Глава III. Баланс (он же balance sheet, он же BS), или Об осознании идеи баланса как неизбежности и о том, как не делать глупостей, пытаясь потратить (инвестировать) больше, чем имеешь

Итак, все ресурсы, которыми владеет компания, – это ее активы.

Источниками Активов являются Пассивы.

Гипотетический пример. Самое начало деятельности компании (для простоты регистрацию и взнос Уставного капитала не рассматриваем). Учредитель внес в кассу компании заем от себя любимого в размере 10 000 рублей. У компании появился актив (деньги в кассе) – 10 000 рублей. И одновременно пассив (задолженность перед учредителем), как нетрудно догадаться, в размере тех же 10 000 рублей. После чего была сделана предоплата поставщику – те же 10 000 рублей.

Что произошло с точки зрения финансов? А вот что: один актив – деньги в кассе – поменялся на другой – обязательство поставщика перед вашей компанией (дебиторскую задолженность [2] Дебиторская задолженность – сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними.

). Да-да, обязательство кого бы то ни было перед компанией – это тоже актив. Компания же им владеет.

Итак, активы остались прежними – 10 000 рублей, но и пассивы не изменились – те же 10 000 рублей.

И что бы ни происходило в компании, как бы ни перетекали активы (пассивы) друг в друга, сколько бы новых активов и равных им пассивов ни добавлялось (ни уходило), всегда будет сохраняться баланс. Активы и Пассивы будут равны в любой момент времени, опять-таки подтверждая законы мироздания, говорящие о том, что ничто не появляется ниоткуда и не исчезает бесследно.

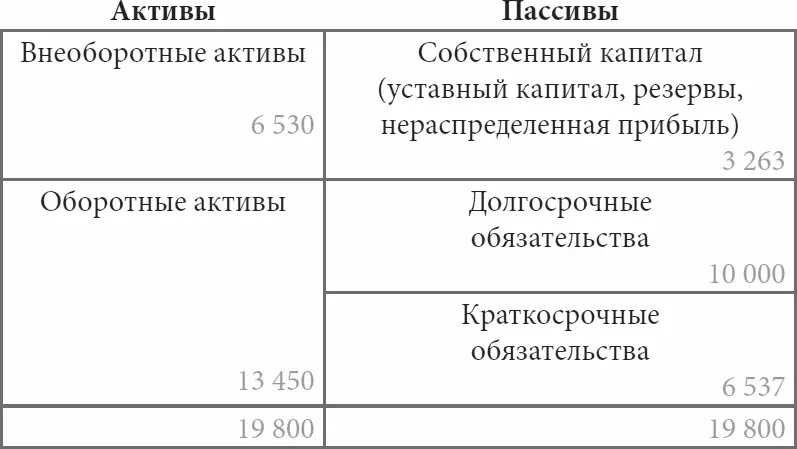

Баланс всегда составляется на конкретную дату. Обычно берется конец месяца, квартала, года. В нашем примере Баланс составлен на 30 сентября 2015 года. Это значит, что так выглядели Активы и Пассивы 30 сентября в 24:00. Этот же Баланс можно назвать Балансом на 01 октября 2015 года. И тогда подразумевается, что Баланс составлен 01 октября 2015 года в 00:00.

Пример баланса (в тыс. рублей):

Активы делятся на внеоборотныеи оборотные.

Внеоборотные активы – это та часть имущества предприятия, которая функционирует длительное время в неизменной натуральной форме. Внеоборотные активы используются больше года и стоят дорого (для налогового учета в 2016 году – больше 100 000 рублей, для управленческого – как решите [3] Подробнее о видах учета читайте в главе I.

). Они делятся на материальные и нематериальные. Материальные (основные средства) – это средства труда, нематериальные активы – это интеллектуальная собственность (подробнее – ниже).

Стоимость приобретенных внеоборотных активов нельзя отнести на расходы в момент их приобретения. Почему? А потому что исказится картина мира.

Давайте поговорим сначала об основных средствах (далее – ОС), о нематериальных активах (далее – НМА) – чуть позже.

Пример. Компания отлично отработала месяц (лучше, чем любой из предыдущих) и приобрела машину (ОС) за 12 миллионов рублей. Если всю стоимость приобретенного транспорта списать на расходы одномоментно, то получится, что месяц отработан не просто плохо, а очень плохо – с убытком. Но это же неправда!

А ведь, как мы помним, главная задача правдивого УУ – его адекватность.Собственнику важно знать, как изменяются различные показатели из месяца в месяц.

Именно для этого и используется амортизация.

Амортизация – это процесс постепенного переноса стоимости внеоборотных активов на расходы (а в итоге и на стоимость конечного продукта).

Итак, руководство компании определяет срок полезного использования ОС для целей управленческого учета (решает, сколько месяцев оно, это средство, будет использоваться). При этом ежемесячно будет начисляться амортизация.

Вернемся к нашему примеру. Пусть руководство компании решило, что машина будет использоваться 10 лет (120 месяцев).

Значит, ежемесячная амортизация составит:

12 000 000/120 = 100 000 (рублей/месяц)

В последний день каждого месяца 100 000 рублей будут относиться на расходы.

При этом (обратите внимание!) в балансе будет стоять не первоначальная стоимость ОС, а его остаточная (балансовая) стоимость.

Остаточная (балансовая) стоимость ОС = первоначальная стоимость ОС минус амортизация (начисленная за период использования ОС).

А что же такое нематериальные активы (НМА)?

Эти активы загадочны, они не имеют физической формы или «финансового воплощения» (как акция или облигация), но «обеспечивают будущие выгоды» (Барух Лев). НМА – это, как правило, интеллектуальная собственность – патенты, бренды (торговые марки), коммерческие секреты (ноу-хау) и т. д.

Для бухгалтерского учета государство дает нам свои определения (ПБУ 14/2007). Вот некоторые из них: Нематериальный актив (НМА) не имеет материально-вещественной формы и может быть отделен от других активов. Он способен приносить организации экономические выгоды в будущем, при этом организация должна иметь надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности. Доступ иных лиц к таким экономическим выгодам должен быть закрыт.

Читать дальшеИнтервал:

Закладка: