Наталия Морозова - О финансах легко и непринужденно

- Название:О финансах легко и непринужденно

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2016

- Город:Москва

- ISBN:978-5-9902413-3-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Морозова - О финансах легко и непринужденно краткое содержание

Почти половина текста – истории из практики автора. Среди них есть и грустные: о том, как бизнесмены теряли деньги, порой немалые. Но все эти истории идут в контексте того, почему это произошло и как не попасть в подобную ситуацию в вашем бизнесе.

Знания, полученные из этой книги, сделают вас сильнее.

О финансах легко и непринужденно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

То есть, увидев высокий К тл, можно выявить причину возникновения данной ситуации и оперативно выработать пути решения проблемы.

Оптимальным считается коэффициент текущей ликвидности от 1 до 2.

Это означает, что компания устойчива, и при этом активами в ней грамотно управляют.

Также коэффициент текущей ликвидности является одним из ключевых критериев при принятии банком решения о возможности выдачи компании кредита.

Конечно, лучшим для банка был бы К тлот 1,5 и выше, но нормальным является значение от 1 до 1,5.

Некоторые банки оценивают не только коэффициент текущей ликвидности, но и коэффициент быстрой (срочной, лакмусовой) ликвидности (Quick Ratio, QR, Acid test).

Этот коэффициент показывает, сможет ли компания рассчитаться по своим краткосрочным (текущим) обязательствам в случае проблем с реализацией запасов. Нормальным показателем К блсчитается показатель 0,4 и выше (по сведениям моего знакомого банкира, обо всех банках судить не могу).

Понятно, что коэффициент срочной ликвидности меняется очень быстро. Поэтому значимость коэффициента текущей ликвидности для анализа в разы выше веса К бл.

Глава VI. Точка безубыточности (ТБУ)

Почему-то зачастую у наших людей считается признаком молодецкой удали не просчитывать проект перед его запуском. Фразу «Мы, естественно, ничего не считали» я слышала от предпринимателей не раз и не два. Но что же тут естественного? Естественно-то, как раз, наоборот: перед началом проекта все просчитать, хотя бы точку безубыточности (далее ТБУ) найти.

Мне вспоминается девушка, которая кормила нас с дочкой вкусным обедом в практически пустом ресторане во время нашего отдыха в Черногории.

Она поведала нам грустную историю о том, как по совету красавца-серба вложила все свои сбережения в покупку данного ресторана, да еще и российского друга убедила вложиться в данное предприятие. Любимый серб, получив немаленькие комиссионные за продажу здания, исчез в неизвестном направлении. Деньги кончились. Клиентов практически нет. Чтобы рекламировать заведение, необходимо уладить юридические формальности, на что опять-таки нужны средства. Друг зафиксировал убытки и больше о ресторане слышать не хочет. А повару, за электроэнергию и еще много за что регулярно платить надо. Что делать – непонятно…

– Так вы что же, перед тем как вложить деньги, даже точку безубыточности не нашли? – изумился мой десятилетний ребенок. Девушка посмотрела на нее как на марсианина…

Итак, как же находится точка безубыточности (ТБУ)?

Для этого давайте поговорим о расходах. Все расходы делятся на переменные и постоянные.

Переменные расходы прямо пропорциональны количеству реализуемой продукции. Понятно, что на пять одинаковых проданных столов древесины пойдет в пять раз больше, чем на один. Как правило, переменные расходы являются прямыми (подробнее о разделении на прямые и накладные (косвенные) расходы см. в главе VII).

Накладные расходы являются переменными крайне редко.

Для простоты возьмем конкретный пример, который придумали замечательные участники одного из бизнес-лагерей на Угре.

Итак, компания «Буратино» выпускает столы. Продажная стоимость одного стола – 10 000 рублей.

Рассматриваемый промежуток времени – 1 месяц.

На один стол идут материалы, стоимость которых составляет 3 000 рублей, сдельная оплата рабочего (вместе со взносами с нее) составляет 2 000 рублей за сборку одного стола.

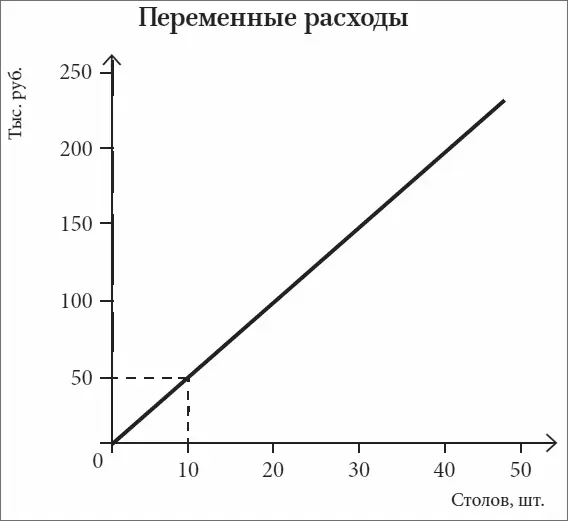

Итого, переменные затраты на производство одного стола составляют 5 000 рублей. График переменных расходов – прямая линия, которая, как помним из школы, строится по двум точкам.

И первая точка – это, естественно, ноль, так как если ни одного стола не реализовано, то и переменных расходов нет.

«Постойте-постойте! – скажет кто-нибудь. – Хотя реализации столов в течение месяца не было, но они же (столы) были сделаны. Было потрачено на материал для двадцати столов 3 000 × 20 = 60 000 рублей, и рабочему-сдельщику выплатили 40 000 рублей. Почему же переменные расходы равны нулю?»

В том-то и тонкость. Переменные расходы (которые в нашем случае являются и себестоимостью) появляются в момент реализации продукции (в момент получения дохода). А до реализации – это переменные затраты.

Если вы будете читать финансовую литературу, то увидите, что «затраты» и «расходы» зачастую используются как синонимы. Но нам с вами жизненно необходимо четко разделитьто, что непосредственно потрачено на еще не реализованную продукцию и на реализованную. Потому что только то, что «прямо» потрачено на выпуск уже реализованной продукции, становится себестоимостью и участвует в определении финансовых результатов компании (прибыли, рентабельности и т. д.).

Однажды ехали с мужем на поезде из Москвы в Санкт-Петербург. На вопрос, что за остановка, услышали: «Бологое. Это то место, где бордюр становится поребриком».

Так и у нас:

Отгрузка – это тот момент времени, когда переменные затраты превращаются в переменные расходы.

Итак, если в рассматриваемый месяц не реализовано ни одного стола, то переменные расходы равны нулю.

Если продано 10 столов, то их себестоимость составит 50 000 рублей. Вторая точка найдена, можно чертить прямую переменных расходов.

Рис. 1

Постоянные расходыотличаются тем, что остаются неизменными на достаточно большом промежутке времени и не зависят напрямую от количества реализуемой продукции.

В каждый период времени (в этом случае – месяц) будут иметь место постоянные затраты, которые не зависят от того, сколько столов произведено: один или сто. Так, к постоянным затратам будут относиться затраты на аренду помещения, амортизацию оборудования, зарплату непроизводственного персонала и другие.

И сразу же возникает вопрос: «А в какой же момент времени постоянные затраты превратятся в постоянные расходы?» В тот момент, когда мы их спишем, то есть отнесем на финансовый результат. Как правило, постоянные расходы (большинство которых являются косвенными [8] Определение косвенных расходов см. в главе VII.

) списываются в последний день месяца. И это логично, так как в последний день месяца начисляются зарплаты (кроме сдельной), взносы, налоги, амортизация имущества. Последним днем месяца датируются акты по аренде помещений, коммунальным платежам, услугам связи и т. д.

Интервал:

Закладка: