Наталия Морозова - О финансах легко и непринужденно

- Название:О финансах легко и непринужденно

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2016

- Город:Москва

- ISBN:978-5-9902413-3-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Морозова - О финансах легко и непринужденно краткое содержание

Почти половина текста – истории из практики автора. Среди них есть и грустные: о том, как бизнесмены теряли деньги, порой немалые. Но все эти истории идут в контексте того, почему это произошло и как не попасть в подобную ситуацию в вашем бизнесе.

Знания, полученные из этой книги, сделают вас сильнее.

О финансах легко и непринужденно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Поговорили, оказалось, все просто: клиент начислял бонусы своим менеджерам по факту отгрузки товара. Вопрос отслеживания и закрытия дебиторской задолженности был передан бухгалтерии. Бухгалтерия перегружена и никак не мотивирована. Понятно, что дебиторка росла и расцветала. Как только мы изменили систему и менеджер, который проводит данный заказ, стал получать свой бонус исключительно после того, как ведомый им покупатель расплатится, ситуация резко улучшилась.

Как ни странно, я до сих пор встречаю владельцев бизнеса, которые выплачивают бонусы продавцам исключительно по факту отгрузки товара, без привязки к моменту получения за него денег.

Не могу не рассказать о своем нежно любимом клиенте Алексее из Курска, который на мой ставший традиционным вопрос о мотивации сотрудников отдела продаж сказал:

– Бонусы начисляю по факту отгрузки товара.

– А кто отвечает за закрытие дебиторки? – интерес уюсь я.

– Те же, кто и бонусы получил…

– И как дебиторка, закрывается, вовремя?

– Вполне… Я очень удивляюсь и говорю:

– Какие у вас необыкновенные сотрудники!

Алексей хитро улыбается и поясняет:

– Обыкновенные, просто они знают, что за каждый день просроченной дебиторской задолженности придется платить штраф исходя из размера этой самой задолженности и процентной ставки по кредиту, предоставляемому банком, с которым мы сотрудничаем.

И действительно, пока работала у Алексея, слышала переговоры менеджеров, которые, аки львы, выбивали задолженность из своих покупателей.

Бывают еще более решительные собственники.

Один из моих клиентов считает разумным следующий подход: если менеджер имеет премию в размере 10 % от продаж, то в случае невозможности истребования дебиторки он же штрафуется на те же 10 % от не вернувшейся суммы.

Когда поставлен управленческий учет (далее УУ), контролировать дебиторку очень легко. Для каждого клиента, по каждому договору, проставляется максимальная сумма задолженности в рублях и максимальный срок отсрочки платежа. Если хотя бы один из данных критериев не выполняется, менеджер по продажам физическине сможет оформить заказ без личного разрешения руководителя. Кроме того, хорошо, когда оформление заказа невозможно без заполнения в программе УУ поля о том, что контрагент проверен на добросовестность (подробнее о проверке на добросовестность см. в главе XXI). Это позволит не отгружать в долг заведомо «мутному» клиенту.

За три дня до окончания срока, на который предоставлен товарный кредит, автоматически формируется письмо-напоминание, которое отсылается менеджеру, отвечающему за данный заказ (для последующей отсылки клиенту). Если же дебиторка просрочена, то сообщение об этом получает как ответственный менеджер, так и руководитель.

Да, бывают ситуации сложные, и тогда менеджеры, которые не хотят портить отношения с клиентом, объясняют, что ничего личного, но в компании существует регламент, согласно которому при непоступлении денег в определенный срок юрист сначала официально отправляет письмо-напоминание, а потом подает исковое заявление в Арбитражный суд.

И это очень правильно – иметь в компании регламент по работе с дебиторской задолженностью, в котором четко прописаны сроки и действия менеджера, юриста и руководителя.

Итак, повторюсь, мне кажется правильным возложить ответственность за закрытие дебиторки именно на менеджеров по продажам.

Регламентированная работа с дебиторкой, включающая автоматизированный контроль, позволяет не замораживать живые деньги в просроченной дебиторке, позволяет снизить риски возникновения кассовых разрывов.

Деньги могут оседать и в других активах: материалах или основном производстве. При этом для поддержания оптимального количества материалов в производственной компании надо знать оборачиваемость каждого из них (об оборачиваемости см. главу XV).

Да, чуть не забыла: одним из крупнейших дебиторов может выступать государство. Оно очень любит не возвращать своевременно экспортный или «строительный» НДС.

Поэтому, начиная эти виды деятельности, надо знать, где занять денег при приближении кассового разрыва.

Глава V. Ликвидность [6] Ликвидность (от лат. liquidus – жидкий, перетекающий) – экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной (перетечь в деньги).

Бизнесмену всегда важно знать, что происходит с компанией, куда она движется

Один из владельцев бизнеса сформулировал мне свои пожелания так: «Я хочу иметь три показателя, которые я буду получать раз в месяц, сидя где-нибудь на Канарах, и мне будет понятно, что происходит с компанией».

Конечно, с большим количеством цифр картина мира будет более детальной, но и трех ключевых показателей достаточно, чтобы сделать выводы и о финансовом положении компании, и об эффективности управления. Особенно если проводить «горизонтальный анализ», то есть сравнивать данные показатели с аналогичными показателями за предыдущий период (или, в случае ярко выраженной сезонности, с соответствующими периодами прошлых лет). В случае же изменения какого-либо из показателей в нехорошую сторону всегда можно запросить дополнительные данные и выяснить причину возникновения данной ситуации. Одним из этих показателей является

Коэффициент текущей ликвидности [7] Второй – рентабельность (см. главу IX), третий – величина отклонения финансового рычага (см. главу XI).

(англ. Current ratio, CR)

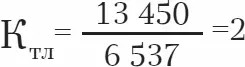

Коэффициент текущей ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. То есть, по сути, это характеристика степени устойчивости компании.

Если К тл больше или равен 1, то компания устойчива, так как при мобилизации всех оборотных активов вся сумма текущих обязательств может быть погашена.

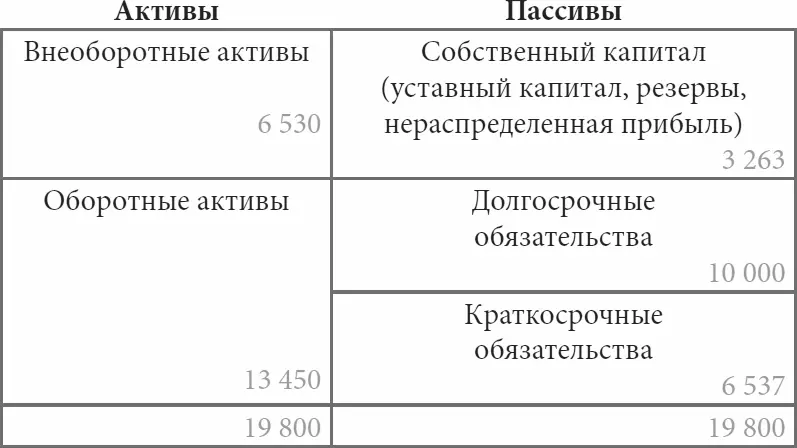

Рассмотрим пример баланса:

(Что представляют собой оборотные, внеоборотные активы и другие разделы баланса, написано в главе III.)

Итак, в данном примере

Это хорошо? Хорошо. Данная компания устойчива. А если коэффициент текущей ликвидности будет равен 4, это хорошо? Обычно (когда нет особой специфики компании) – ничего хорошего. Высокий К тлозначает, что оборотные активы компании используются неэффективно. В такой ситуации имеет смысл посмотреть структуру оборотных активов компании, что мы и делали в предыдущей главе.

Читать дальшеИнтервал:

Закладка: