Евгений Скобликов - Революция отменяется. Третий путь развития

- Название:Революция отменяется. Третий путь развития

- Автор:

- Жанр:

- Издательство:Весь

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-9573-3088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Скобликов - Революция отменяется. Третий путь развития краткое содержание

Изучив материал, представленный в книге, вы сможете разобраться в законах, по которым развивается общество, научитесь ориентироваться в таких сложных областях, как политика, экономика, финансы, банковская система, налогообложение и многих других, без понимания которых невозможно судить о ситуации в стране и перспективах ее развития. Автор вскрывает суть реформ постсоветского периода, рассматривает их последствия и дает читателю ясное представление о механизмах современного управления в России.

Подводя итоги исследования, автор предлагает читателям модель устройства нового общества – общества социальной справедливости. Эта модель основана на результатах изучения исторического опыта нашей страны и некоторых других государств, предпринятого автором, и может стать реальной программой преобразований в России.

Революция отменяется. Третий путь развития - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

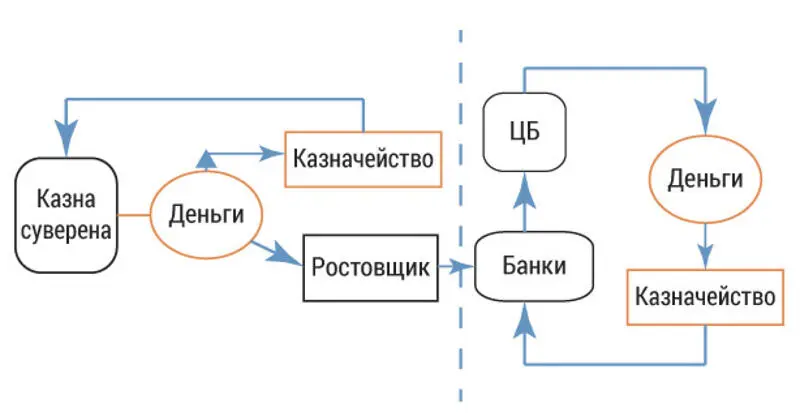

Денежно-банковская система . Чтобы все рассмотренные выше институты ОСС могли действительно обеспечивать социальную справедливость, необходимо иметь и соответствующую денежно-банковскую систему ( ДБС). И даже больше – она должна не соответствовать, а играть ключевую роль. Нынешняя ДБСдля этого совершенно не подходит, поскольку даже при верховенстве социалистических отношений она работала бы ровно так же, как и сейчас, – для бизнеса предлагались неподъемные кредиты, использовались теневые схемы, капиталы уводились за рубеж… ДБС как была, так и оставалась проводником коррупции и т. д. Но чтобы построить иную денежно-банковскую систему, надо сначала рассмотреть, как и почему она стала такой, что частный банковский капитал занял ведущее положение в регулировании денежных отношений.

На начальном этапе своего развития банковский капитал направляется в сторону производства – там рождается вожделенная прибыль, и он дает деньги ( Д) промышленнику, которые нужны тому для осуществления производственного цикла: Д → Т→ Д+ ΔД. Но затем получение собственной прибыли превращается для банкира в самоцель:: Д →Д+ ΔД, что и есть, как сказано у К. Маркса, «…первоначальная и всеобщая формула капитала, сокращенная до бессмысленного резюме… деньги, высиживающие деньги» [118] Маркс К . Капитал. Т. 3 ( http://talks.net.ru/books/kapital/tom3/kapital3-24 .), с. 431.

.

На заре развития товарного производства появились две системы денежного обращения: государственная, или казначейская, связанная с реальной экономикой, и частно-банковская, где идет торговля специфическим товаром – деньгами. В дальнейшем банки, благодаря неудержимому устремлению их частных владельцев к максимизации прибыли, практически повсеместно подчинили себе всю систему государственного денежного оборота, а во многих странах и центробанки стали частными, или «независимыми», как в России.

Рис. 13. Схема «Трансформация денежного оборота»

Таким образом, если до определенного момента экономические отношения были чисто монетарными, то затем постепенно произошла их демонетизация, которая к настоящему времени привела к тому, что в капиталистически устроенных государствах экономика стала полностью подчиненной финансово-банковскому капиталу.

Отсюда следует, что надо вернуться назад в исходную точку и сделать определяющим государственно-денежный оборот и подчинить ему банковский. Для этого, прежде всего, надо Казначейство преобразовать в бюджетно-казначейскую банковскую систему (БКБС), а Центробанк страны должен вернуться на то место, которое ему и предназначено – быть регулятором банковской сферы, а не денежного обращения. И функции банков ограничить исключительно выполнением кредитно-депозитных операций. Это позволит нормализовать всю денежно-банковскую систему, поскольку она будет переориентирована со спекуляций на обслуживание народного хозяйства. А поскольку эмиссия становится функцией Казначейства, то деньги будут направляться в экономику в том количестве, которое будет необходимо для подъема народного хозяйства.

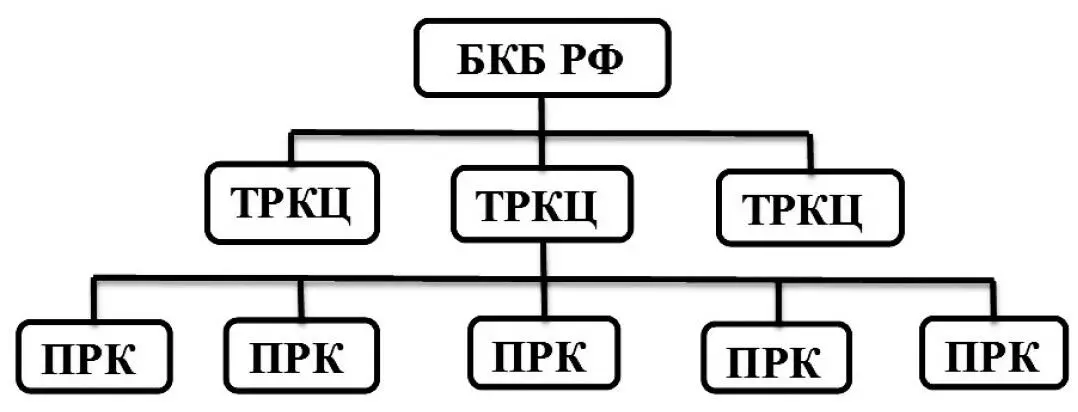

Главной особенностью бюджетно-казначейской банковской системыявляется то, что ведение всех расчетно-учетных операций передается из системы коммерческих банков в приходно-расходные кассы казначейства ( ПРК), в которых обязаны открывать расчетные (текущие счета) все бюджетные организации и предприятия вне зависимости от форм собственности и подчиненности. Таким образом, коммерческие банки вообще исключаются из системы расчетов – все без исключения платежи за товары и услуги, взносы, перечисления и переводы денежных средств как физических, так и юридических лиц идут только через ПРК казначейства. Точно так же и каждому работающему и неработающему гражданину открывается единственный лицевой счетв близлежащем от места проживания ПРК. Второй уровень образуют территориальные расчетно-кассовые центры казначейства ( ТРКЦ), куда из каждой ПРКпоступают налоговые поступления и где находятся корсчета каждого ПРКрегиона. И оттуда же на счета всех бюджетных и небюджетных организаций поступают средства из федерального и регионального бюджетов. Сформированные в ТРКЦналоговые платежи перечисляются наверх, в Казначейство страны, в его бюджетно-казначейский банк.

На высшем уровне находится собственно сам бюджетно-казначейский банк – БКБ РФкак главный регулятор денежного обращения в стране.

Рис. 14. Схема «Организационная структура бюджетно-казначейского банка»

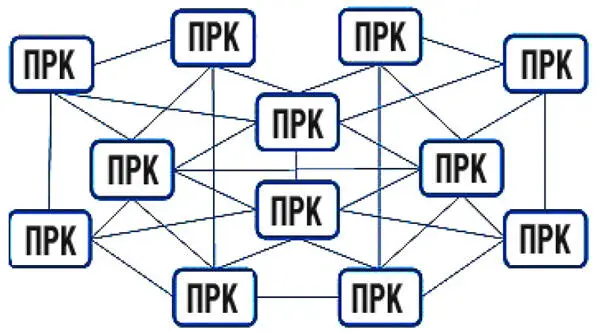

Таким образом, образуется глобальная расчетная система , где каждый ПРК будет связан со всеми другими ПРК линиями электронных средств связи. Общая схема будет иметь вид:

Рис. 15. Схема «Взаимосвязи ПРК между собой»

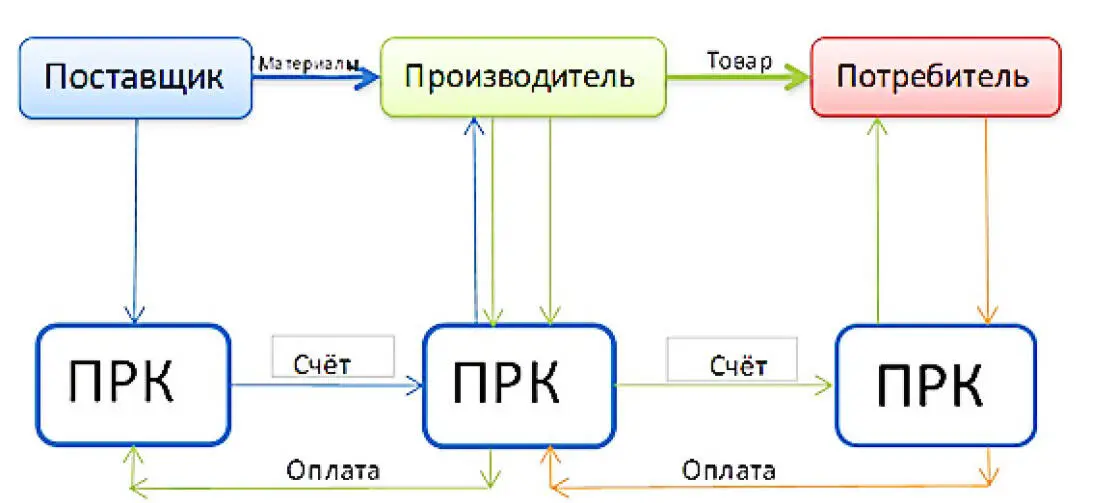

Расчеты между предприятиями и организациями, как видно из схемы «Взаимосвязи ПРК между собой», будут осуществляться следующим образом:

Рис. 16. Схема «Обращение денежных средств при производстве товаров»

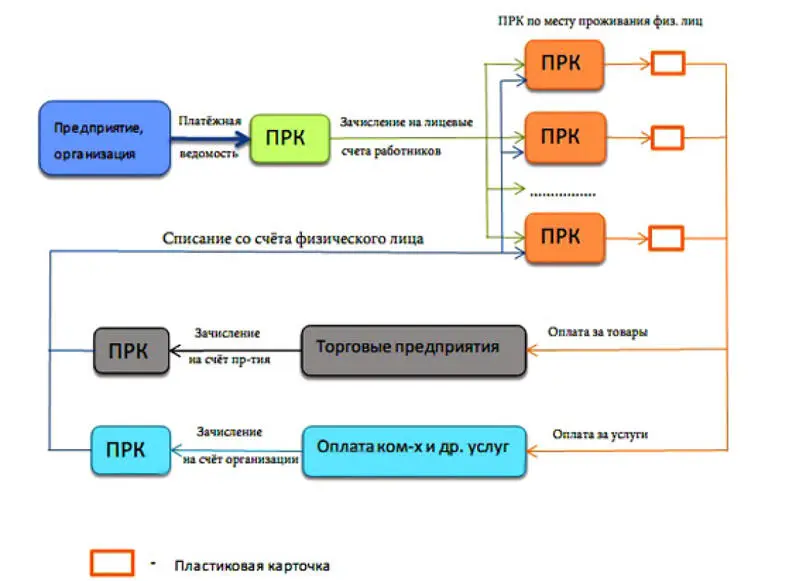

Из схемы видно, что на единственный счеткаждого из трех контрагентов в ПРКпоступают как выручка за реализованные товары, так и с него же осуществляются все платежи за сырье, материалы, комплектующие, оргтехнику, энергию и услуги других организаций. И в этих же ПРКнаходятся лицевые счета работников предприятий, на которые зачисляется заработная плата и прочие денежные выплаты и поступления. То есть в ПРКнаходятся счета и совершаются операции не только юридических, но и физических лиц. Неработающие граждане – дети, пенсионеры, студенты – будут также иметь лицевые счета в ПРКпо месту жительства. Таким образом, каждый гражданин, как работающий, так и неработающий, может иметь только один-единственный лицевой счет. При этом денежный оборот будет практически такой же, как и для юрлиц, что видно из схемы на рис. 17.

Рис. 17. Схема «Денежный оборот для физических лиц»

Читать дальшеИнтервал:

Закладка: