Альберт Еганян - Инвестиции в инфраструктуру: Деньги, проекты, интересы. ГЧП, концессии, проектное финансирование

- Название:Инвестиции в инфраструктуру: Деньги, проекты, интересы. ГЧП, концессии, проектное финансирование

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3912-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Альберт Еганян - Инвестиции в инфраструктуру: Деньги, проекты, интересы. ГЧП, концессии, проектное финансирование краткое содержание

Инвестиции в инфраструктуру: Деньги, проекты, интересы. ГЧП, концессии, проектное финансирование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

А скажем, паевые инвестиционные фонды (ПИФ), акционерные инвестиционные фонды (АИФ), общие фонды банковского управления (ОФБУ), небанковские кредитные организации (НБКО), компании доверительного управления (КДУ) и иные либо вообще не особо развиты в нашей стране, либо еще не достигли того уровня, чтобы интересоваться инфраструктурными активами.

Естественное желание инициатора любого облигационного выпуска, связанного с инфраструктурой, состоит в том, чтобы разместиться в максимально сжатые сроки и при этом вести переговоры с минимальным количеством участников. Если отказаться от одного из двух условий (а тем более обоих), то тогда имеет смысл рассмотреть возможность создать пул покупателей из числа описанных организаций, каждая из которых, впрочем, не сможет стать мейджором выкупа, но вместе они смогут осилить бóльшую или значительную часть предложения облигационного выпуска. Только обычно этим никто не занимается, поскольку предпочитает найти «того самого единственного, чтобы сразу пожениться». Впрочем, так редко бывает и в данном случае приходится идти на значительные уступки покупателю.

Другой вариант – сосредоточиться на получении государственных гарантий на весь выпуск или его часть. Естественно, тогда желающие выстраиваются в одну шеренгу, и уже «держатель» такого выпуска с госгарантиями осуществляет смотрины финансовых «невест».

Вместе с тем стоит иметь в виду: несмотря на то что многие из первых выпусков «концессионных» облигаций происходили с поддержкой федеральных властей (особенно по автодорогам [46]), в последние годы такая возможность существенно сократилась и практически сведена к нулю.

В-пятых, покупателями таких облигаций могут быть российские государственные и частные коммерческие банки, всяческие их дочки с припиской «Название Капитал», иные аффилированные компании. Когда-то переговоры будут проходить на общих основаниях. В некоторых случаях они будут официально просить долю в капитале проекта, выставляя это условием участия в выкупе.

Покупателями также могут быть иностранные финансовые структуры вплоть до крупных государственных инвестиционных фондов. Специализирующиеся на таких видах операций инфраструктурные фонды также бывают заинтересованы в том, чтобы приобретать подобные ценные бумаги. Нельзя сказать, что список желающих стать владельцами такого класса активов невообразимо широк, но он не узок. Многое зависит от того, насколько верно инициатор выпуска определил целевую аудиторию именно данного проекта и вытекающей из него ценной бумаги и насколько качественно провел с ними работу.

Стоит также указать, что инвесторами таких активов могут становиться отечественные институты развития (ВЭБ, РФПИ, ряд иных), а также международные финансовые институты развития – ЕБРР, ЕИБ, иные.

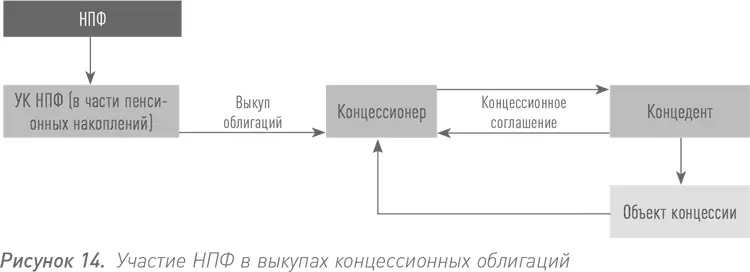

Работа НПФ с концессионными облигациями

Если уж мы установили, что инфраструктурных облигаций не существует, а обычные корпоративные не имеют особой специфики, то, наверное, имеет смысл кратко рассмотреть механику того, как функционируют концессионные облигации, которые ближе всего стоят к тому, чтобы напоминать более или менее самостоятельный класс активов. Например, при размещении среди НПФ.

Эта дорога полна деталей, но если ее пройти единожды, то уже представляется относительно простой. Правда, на следующем проекте все повторяется, поскольку, как мы говорили, двух одинаковых проектов не существует.

Итак, пройдя все подготовительные и конкурсные перипетии, компания заключает концессионное соглашение с государством. Стоит обратить внимание на то, что в нашей стране государством является сама Российская Федерация и ее регионы, но не муниципалитеты. Зато компания может быть создана хоть накануне конкурса, нет специальных требований ни к аудированной отчетности за несколько лет, ни ряда иных, традиционно являющихся ограничителями. Но уже после того, как компания становится «держателем» концессионного соглашения с государством, она имеет право эмитировать облигации, которые могут быть сразу выкуплены за счет средств НПФ.

Конечно, было бы удобнее и сокращало время на финансовую механику, если хотя бы решение об облигационном выпуске могло быть утверждено еще до даты заключения концессионного соглашения. Но по факту это происходит после.

Такие концессионные облигации имеют «ярко окрашенный» характер в том смысле, что в решении о выпуске четко указано предназначение строго для реализации действующего концессионного соглашения.

После этого облигации могут быть размещены среди НПФ или иных финансовых инвесторов. На привлекаемые средства и реализуется сам проект по созданию или реконструкции объекта концессии, а выручка от его дальнейшей эксплуатации (вне зависимости от того, по какой из формул концессионных поступлений она станет аккумулироваться) и будет направляться на погашение как номинала, так и купонного дохода по таким облигациям.

Иные облигации

В данном разделе мы разбираем только специализированные виды облигаций, которые могут быть органично интегрированы в инфраструктурные проекты. Все остальные виды облигаций, которые существуют в отечественной практике, также могут быть в той или иной степени задействованы в такого рода проектах. Но они не являются специализированным инструментом, адаптированным именно для инфраструктуры.

Например, так называемые ипотечные облигации, в основе которых транзакция «кредит – залог – передача кредита – выпуск облигаций SPV – привлечение – погашение кредита». Могут ли они быть использованы в качестве элемента финансового структурирования проекта в сфере инфраструктуры? Да, но только в качестве небольшой составной части большой структуры. Проектов, которые были бы основаны только на данном инструменте, нет, в слишком существенной мере он не учитывает особенностей инфраструктурных проектов.

Некоторые проекты в основу своей схемы привлечения капитала в проект закладывают «корпоративные» облигации. Не уверен, что это самый эффективный для многих инфраструктурных проектов механизм. Самый понятный – да, но в большинстве случаев точно не самый эффективный. Хотя наверняка есть исключения, но их не так много, как принято считать.

Нагрузка все равно ложится на материнскую компанию (это уже чрезвычайно важное отличие от проектного финансирования и ГЧП), любая турбулентность по сравнению с изначально смоделированными показателями приводит к непропорциональному нарастанию риска кредитной устойчивости проекта. Считается, что выход в том, чтобы сделать «держателем» облигационного выпуска специализированную компанию. Это, конечно, улучшает положение дел, но не настолько сильно, чтобы сравнивать эти облигации со специализированными.

Читать дальшеИнтервал:

Закладка: