Альберт Еганян - Инвестиции в инфраструктуру: Деньги, проекты, интересы. ГЧП, концессии, проектное финансирование

- Название:Инвестиции в инфраструктуру: Деньги, проекты, интересы. ГЧП, концессии, проектное финансирование

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3912-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Альберт Еганян - Инвестиции в инфраструктуру: Деньги, проекты, интересы. ГЧП, концессии, проектное финансирование краткое содержание

Инвестиции в инфраструктуру: Деньги, проекты, интересы. ГЧП, концессии, проектное финансирование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Россия в марте 2015 г. объявила о вхождении в капитал и управленческие органы этого института, который позиционируется как специализированный региональный аналог некоторых иных международных структур, таких как Всемирный банк, Европейский инвестиционный банк и Европейский банк реконструкции и развития. Предполагается, что организация будет вкладываться в проекты по всему Азиатскому региону, общая ежегодная потребность в инвестициях в инфраструктуру которого с 2014 по 2020 г. оценивалась Азиатским банком развития в $800 млрд.

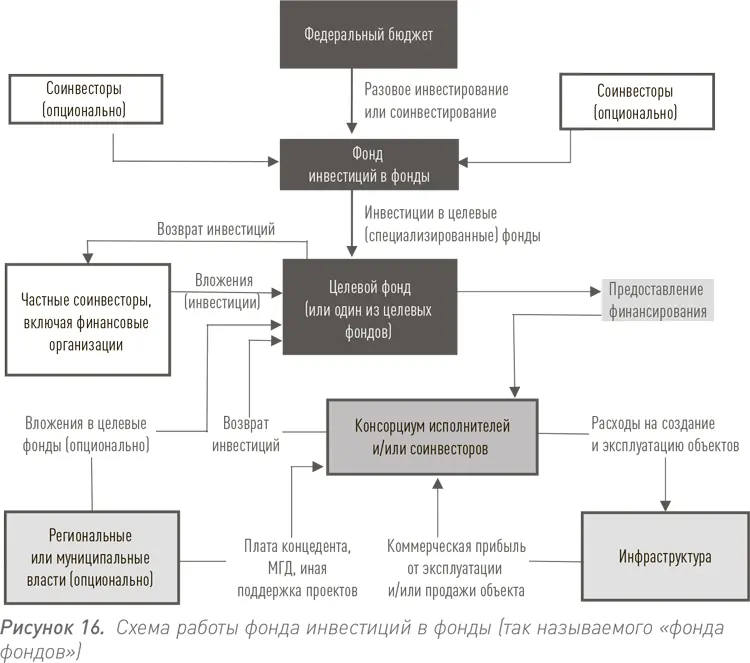

Револьверный фонд

Специалистам очевидно, что в России созрела необходимость создания револьверного инфраструктурного фонда. При разумном подходе для государства это может стать одним из кратно наименее затратных инструментов развития, чем иные, но демонстрирующим завидную эффективность. По крайней мере, ряду стран такое удалось.

Так как развитие различных видов национальной инфраструктуры может осуществляться с привлечением федеральных и региональных источников финансирования, ключевая задача – обеспечить синхронизацию проектов на базе единого центра принятия инвестиционных решений. С учетом существующей системы управления и финансирования инвестиционных проектов в инфраструктурных сферах можно создать фонд по отбору и софинансированию важнейших федеральных и региональных проектов (так любимых нами «точек роста») и реализации стратегических решений государства. На канцелярите это могло бы называться, положим, Объединенный фонд развития инфраструктуры (ОФРИ).

Преимущество такого механизма заключается в постоянном реинвестировании вложенных средств. Вырученные средства реинвестируются фондом в новые профильные проекты путем предоставления кредитов, акционерного капитала, из которого спустя время фонд выходит, или гарантий. Реализация такого механизма в России предоставила бы властям возможность инвестировать в развитие инфраструктуры и экономики, минуя всевозможных посредников и сохраняя требования по целевому вложению капитала.

Участие в фондах частных финансовых организаций добавило бы таким инвестициям прозрачности, позволило бы избежать проблем, возникших при «вливании» денег через госбанки в экономику страны во время последнего финансового кризиса. Кроме того, властями всех стран, которые учреждали у себя подобные «фонды фондов», подчеркивалось явное преимущество однократности осуществления инвестиций, а при наличии желания – возможности и вовсе со временем изъятия своего вклада.

Специализированные фонды групп проектов

Инвестиции в проекты субъектового или муниципального уровней могут проходить через специальные фонды развития территорий, создаваемые под определенные наборы будущих проектов. Такие специализированные фонды могут отличаться не только типом финансируемых проектов, но и географическим масштабом деятельности. Некоторые из них могли бы финансировать проекты только в одном крупном городе или регионе, что возможно за счет большого количества проектов. Другие же – охватывать отдельные субъекты РФ или сразу несколько регионов, привязываясь к кластерным или линейно протяженным объектам, например Транссиб, БАМ, ВСМ.

Аналогичный инструмент, кстати, отлично работает и в ЕС. Фонд JESSICA (Joint European Support for Sustainable Investment in City Areas) за последние годы предоставил более €30 млрд в проекты из различных областей развития городской и региональной различной инфраструктуры. При этом фонд не ограничивался собственно инфраструктурой в узком смысле этого термина, а поучаствовал, например, и в инвестиционных проектах в объектах культурного наследия, и в образовательных проектах, основанных на редевелопменте недвижимости для вузов.

Фонды «препарирования» проектов

Традиционная для России проблема, связанная с тем, что на рынок и властями, и частными компаниями выносится недостаточное количество проектов, не уникальна. С необходимостью вкладывать значительное количество средств в разработку проектов на нулевой стадии сталкивались все развивающиеся страны и многие развитые. Мы можем выбрать из списка мер, которые ими уже апробированы, сделав поправку на отечественную специфику.

Один вариант, например, по аналогии с Бразилией, – создание национального project preparation fund [70], который берет на себя значительную часть финансирования той самой нулевой стадии. Другой вариант, используемый иными странами BRICS, основан на частной инициативе и подразумевает нормативное и иное немонетарное стимулирование становления аналогичных по своему характеру, но частных по составу используемого капитала посевных инфраструктурных фондов.

Тем или иным способом, но России придется решать проблему существенного увеличения количества проектов, которые одномоментно готовятся властями к вынесению на рынок.

Нормативное стимулирование создания таких фондов, которые берут на себя инициативу по инвестированию в «нулевую» стадию подготовки проектов, могло бы решить одну из важнейших проблем отечественного рынка. Государство объективно не может тратить столько денег, сколько необходимо для качественного структурирования всех возможных и потенциально привлекательных проектов. Средств хватает только на единицы. Частные же инвесторы не хотят вкладываться в проекты на стадии идеи. Большинство из них имеет формальные или фактические ограничения для того, чтобы входить в проекты на такой расплывчатой стадии, как базовая разработка проекта. Поэтому для принятия финансового или управленческого решения необходим уже структурированный продукт.

Такие посевные фонды в мире становятся абсолютно легальными финансовыми «посредниками» между властями и инвестиционным рынком, финансируя трансформацию потенциально интересных идей в реальные проекты, которые могут быть размещены на рынке через конкурс или без него. Да, некоторые из таких разрабатываемых проектов в итоге окажутся нежизнеспособными (что можно понять во многих случаях только в процессе инвестирования в его структурирование), некоторые, наоборот, будут даже более интересными, чем предполагалось. В том числе ввиду этих нюансов (никогда не знаешь, где найдешь, где потеряешь) посевные фонды на инфраструктуру традиционно относят к категории венчурных.

Инфраструктурное кредитное агентство

Вариантом создания эффективного механизма финансирования широкой номенклатуры объектов и проектов инфраструктуры может быть инфраструктурное кредитное агентство (ИКА). По аналогии с иностранными примерами ИКА может оказывать следующее виды поддержки инвестиционным проектам: предоставление гарантий по кредитам для реализации проектов; принятие на себя части рисков при финансировании проектных компаний и консорциумов; страхование кредитов, предоставленных для реализации инфраструктурных проектов частными финансирующими организациями.

Читать дальшеИнтервал:

Закладка: