Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО краткое содержание

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

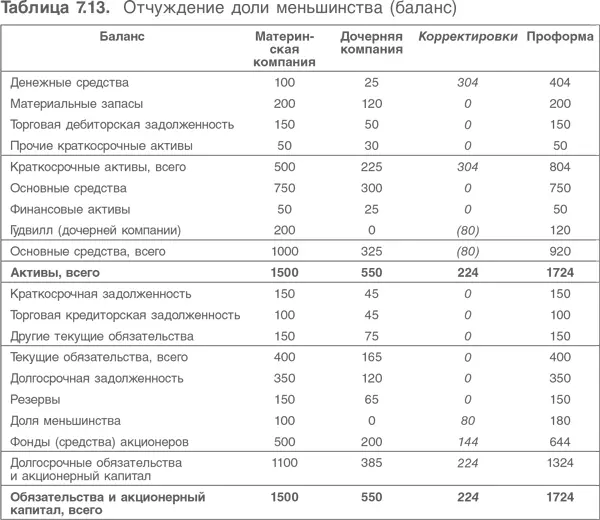

1. Доля проданных и удержанных от распределения акций определена при предположении, что изначально мы владели 100 %. Здесь предполагается, что в первом варианте продается 40 %, во втором – 55 %.

2. Выручка в обоих вариантах равна 400 млн евро.

3. Стоимость существующих чистых активов взята из баланса дочерней компании и умножена на долю проданных акций.

4. Балансовая прибыль рассчитана как разница между выручкой от продажи и чистой стоимостью проданных активов.

5. Затем необходимо рассчитать налог. Поскольку речь идет о продаже основных средств, к прибыли от продажи применяется ставка налога на прирост стоимости капитала (хотя в некоторых юрисдикциях она совпадает со ставкой налога на прибыль).

6. Чистая выручка равна разности между полученным вознаграждением и налогом, который предстоит уплатить.

7. Отчужденный гудвилл означает, что компания лишилась еще одного актива. Для отражения в отчете о прибылях и убытках он должен быть вычтен из прибыли от продажи.

8. Приведенные выше расчеты были бы аналогичными в случае полного отчуждения, т. е. прибыль от продажи была бы равна разности между полученной выручкой и полной накопленной чистой стоимостью отчужденной дочерней компании.

8. Моделирование слияний и поглощений

При моделировании компаний обычно исходят из того, что это действующие предприятия, в которых не будет корпоративных изменений в форме поглощения/продажи активов или выделения дочерних фирм. На этом основано планирование внутри компании, и инвесторы, как правило, предполагают, что хозяйственная единица, в которую они вкладывают средства, будет устойчиво расширяться.

Естественно, бывают моменты, когда такой подход оказывается абсолютно неприемлемым. Обдумывая поглощение, компания должна иметь возможность оценить предмет поглощения, а отдельно оценить влияние поглощения на консолидированную финансовую отчетность. Инвесторы компании, которые получили предложение продать свои акции, должны решить принять его или отказаться. Также и инвесторы компаний, осуществивших или осуществляющих поглощение, должны быть способны оценить его.

Как и при оценке и моделировании компаний, нужно разобраться в особенностях финансовой отчетности и сделать обоснованные выводы относительно модели оценки. Эта глава начиналась с объяснения учетной практики в рамках МСФО, относящейся к консолидации и деконсолидации элементов группы. Ниже более подробно обсуждаются модель оценки и отражение в отчетности корпоративных поглощений, поскольку последние наиболее сложны с точки зрения оценки.

8.1. Оценка поглощения

Обычно сначала моделируется компания, а потом она оценивается. При поглощениях все наоборот. В первую очередь надо понять, хороша или нет сама идея, и сколько имеет смысл заплатить за приобретение, с точки зрения потенциального покупателя. Если предложение о приобретении объявлено, главный вопрос для инвестора состоит в том, увеличит ли это приобретение стоимость компании с учетом выплаты вознаграждения.

Но консолидированная отчетность тоже важна. Обычно с формальными балансами трудно работать. Несмотря на теоретические соображения (что поглощение не влияет на прибыль на акцию), реальность такова, что о существенном ухудшении EPS нужно очень аккуратно сообщать акционерам и членам совета директоров компании – потенциального покупателя, независимо от того, будет ли иметь такое обсуждение какой-нибудь экономический смысл. Исходной точкой анализа является стоимость компании-мишени, но в этом случае есть два возможных различия по сравнению с примерами, рассмотренными в главах 5 и 6. Первое: поглощения мотивируются, во всяком случае, частично, расчетом на синергетический эффект; второе: финансирование поглощения может привести к изменению структуры капитала компании-мишени в результате поглощения. Крайний пример последней ситуации – выкуп за счет кредита (LBO), когда значительная часть выгоды от сделки может сводиться к созданию большой налоговой защиты.

Синергетические эффекты обычно бывают трех видов: увеличение выручки, сокращение производственных затрат, сокращение капитальных затрат. Увеличение выручки чаще всего бывает результатом появления возможностей перекрестных продаж – либо в виде продаж товаров в разных географических районах, либо в виде продаж сопутствующих товаров существующим потребителям двух сливающихся компаний. Первый вид синергии можно проиллюстрировать слияниями в фармацевтической промышленности, второй – слияниями в банкостраховании. Слияния могут приводить к росту возможностей диктовать цены, однако из-за существования антимонопольного законодательства этот мотив никогда не упоминается среди мотивов слияния.

Сокращение затрат в основном достижимо на уровне затрат на содержание главного офиса компании и управленческого аппарата, но также возможно в области материально-технического снабжения, благодаря сокращению уровня постоянных затрат в пропорции к общему объему бизнеса. Именно такими ожиданиями мотивируются слияния в розничной торговле, в добывающих отраслях нефтяной промышленности, регулируемых энергетических компаниях и др.

Реже среди мотивов слияния упоминаются потребности в капитале (как при анализе компаний финансовая пресса чаще концентрирует свое внимание на прибылях, чем на потребностях в капитале). Но на самом деле возможность сокращения материальных запасов или более эффективного использования основных средств, безусловно, может быть важным побудительным мотивом для ожидания синергетических эффектов.

Общая рекомендация относительно второй потенциальной синергии – снижения стоимости капитала – состоит в том, что по отношению к ней надо проявлять очень большую осторожность. Всегда важно отделять инвестиционные решения от финансовых. Многие плохо продуманные поглощения задумывались для образования налоговой защиты, которые компания-приобретатель могла создать самостоятельно, путем простого выкупа собственных акций. Этот аргумент дополняет высказанную в главе 2 мысль о том, что по техническим причинам, относящимся к ставке дисконтирования, оценка налоговой защиты часто оказывается завышенной. Возможно, при оценке компании – мишени поглощения в большинстве случаев надо исходить из того, что, хотя поглощающая компания реально финансирует сделку, подходящая ставка дисконтирования должна базироваться на том, какая структура баланса компании была бы разумной при ее независимом финансировании.

Читать дальшеИнтервал:

Закладка: