Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО краткое содержание

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Обеспеченные или не обеспеченные фондом пенсии (рассчитанные с использованием РВО) должны быть вычтены из стоимости активов и увеличить долг (они составляют долг компании своим сотрудникам). Если пенсии не обеспечены фондом, то будущие прибыли будут включены в финансовый резерв для покрытия будущих обязательств. При оценке компании данный факт игнорировать нельзя.

Последствия оценки:

• пенсионные системы, не основанные на фондах – рассматривать прогнозируемые обязательства выплат (РВО) как задолженность. В большинстве общепризнанных национальных принципов бухгалтерии (GAAP) они уже признаются обязательствами (включаются в пассив баланса);

• пенсионные системы, основанные на фондах, – очистить рыночную стоимость активов программы, чтобы выявить достаточность или недостаточность фондирования. На самом деле это обязательство.

Свободный денежный поток должен быть очищен от пенсионной нагрузки, даже если она будет показана в отчетности как безналичная статья. Дело в том, что это фактические затраты. В качестве альтернативы можно выяснить, какой денежный поток должен быть в действительности выплачен, что почти невозможно. Можно предположить, что в долгосрочном периоде стоимость услуг приблизится к нормализованной стоимости взносов. На этой основе мы можем прогнозировать стоимость обслуживания пенсионного плана как долю затрат на рабочую силу в свободном денежном потоке. Если это сделано, то единственной потерянной стоимостью оказывается разница между стоимостью на момент, когда прогнозная стоимость услуг проходит через свободный денежный поток, и на тот момент, когда она действительно пополняет фонд.

При построении оценочных моделей не всегда легко установить, что собой представляет свободный денежный поток, очищенный от стоимости услуг. В большинстве случаев разумно предположить, что можно исключить резервы на выполнение пенсионных обязательств из дисконтированного денежного потока, поскольку резервы отражают обязательства, относящиеся не к акционерам, а к другим людям (в данном случае – наемным работникам). По тем же соображениям не следует учитывать в NOPAT изменение резерва на пенсионные обязательства, т. е. при расчете экономической прибыли (см. главу 5): хотя это безналичная статья, она представляет фактические затраты для бизнеса. И при анализе доходности капитала нужно помнить, что пенсионные обязательства составляют часть финансового капитала компании, именуемую долгом.

5. Резервы

5.1. Почему это важно

Данная книга призвана показать всю важность бухгалтерской информации о доходах при проведении оценки, в том числе с использованием методов дисконтирования денежных потоков. Несмотря на это, необходимо учитывать, что указанная информация может содержать различные расхождения и противоречивые данные. Сложно определить, что такое резервирование. Резервы – субъективное понятие, они не всегда поддаются денежному исчислению. Это означает, что резервами легко манипулировать. Если стоит задача разобраться в операционной деятельности компании и использовать полученные данные при проведении оценки, то необходимо понять, что такое резервирование. Отдельные виды резервов – отложенные налоговые обязательства и пенсионные отчисления – были рассмотрены в предыдущих разделах книги.

5.2. Определение резервов

Стандарт МСФО (IAS) 37 определяет резерв как обязательство с неопределенным сроком погашения или на неопределенную сумму. К примеру, если компания подвергается судебному преследованию и ей необходимо отразить прогнозируемые потери в финансовой отчетности, то это будет рассматриваться как резерв. Принимая во внимание указанную неопределенность, можно использовать резервы для манипулирования доходами.

Пример

Производственная компания BuildX выявила недостачу производственного оборудования, что привело к возбуждению иска в размере 10 млн долл. Юрисконсульт компании полагает, что компания может проиграть судебный процесс. Возможны различные финансовые операции.

• Год 1Зарегистрировать судебное дело: увеличить финансовые резервы на 10 млн долл., повысить расходы на 10 млн долл.

• Год 2Дело не закрыто. Юристы полагают, что иск достигнет 15 млн долл.

Повысить резервы (на 5 млн долл.) и расходы (на 5 млн долл).

• Год 3Новые данные поставили под сомнение часть материалов дела против компании, и юристы считают, что предстоящий иск составит только 12 млн долл.

Снизить объем резервов (на 3 млн долл.) и расходы (на 3 млн долл.).

Снижение резерва в отчете о прибылях и убытках показано как прибыль.

• Год 4Дело завершено, взыскано 9 млн долл.

Примечание. Движение денег начинается только в году 4. Все прочие действия были просто бухгалтерскими корректировками, оставляя большую свободу для манипуляций.

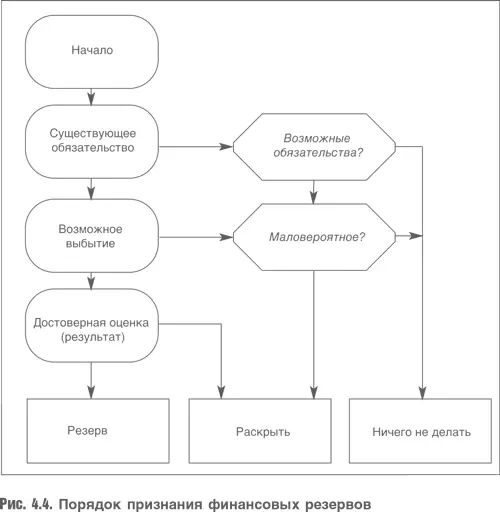

Чтобы не допустить чрезмерного резервирования, используемого в качестве методики искажения прибыли, стандарт МСФО (IAS) 37 вводит строгие критерии признания резерва. В приложении к стандарту приведена схема признания резервов, которую мы воспроизвели на рис. 4.4 с некоторыми пояснениями.

Пояснения

Резервы признаются, если:

• компания имеет существующее обязательство (юридическое или фактическое);

• произошло обязывающее событие, которое привело к возникновению обязательства;

• существует вероятность выбытия ресурсов;

• величина обязательства в денежном исчислении может быть достоверно определена.

Если указанные условия не выполнены, финансовые резервы не признаются. Вместо этого раскрывается стоимость или ставится прочерк. Раскрытие может быть осуществлено, если отток ресурсов вероятен, при этом указанный факт рассматривается как условное обязательство. Если вероятность выбытия ресурсов незначительна, никаких действий предпринимать не следует.

5.3. С точки зрения US GAAP

Международные стандарты финансовой отчетности МСФО и US GAAP в основном совпадают. Но есть и некоторые различия.

1. В соответствии с требованиями стандарта МСФО (IAS) 37 все резервы подлежат дисконтированию, а согласно US GAAP существуют резервы, которые не дисконтируются.

2. В соответствии с МСФО (IAS) 37 резервы на восстановление могут быть признаны, только если опубликован детализированный формальный план или его осуществление уже началось. В соответствии с правилами US GAAP такой резерв признается, если уже состоялась сделка, которая, скорее всего, приведет к возникновению обязательства. При этом сам по себе план не создает достаточных оснований для возникновения обязательств.

Читать дальшеИнтервал:

Закладка: