Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО краткое содержание

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• Размер операционной аренды (лизинга) можно определить из соответствующей таблицы «Будущие обязательства» (в приложении к бухгалтерскому балансу). Их можно попытаться применить как основу для капитализации арендных платежей (если они существенны). Однако реальная продолжительность каждой аренды не раскрывается, и, таким образом, здесь требуется обоснованная оценка.

Хотя лизинг (аренда) является наиболее распространенной формой забалансовых финансовых операций (OBSF) – имеется в виду увеличение наличных средств и использование ресурсов без включения в балансы – существует множество иных форм таких операций, с которыми МСФО призваны бороться. Правила признания и прекращения признания, внесенные в МСФО, являются, в сущности, естественными принципами, и потому в отсутствие специальной документации и аудиторского заключения невозможно сказать, как должны учитываться конкретные схемы. Рассмотрим две формы нелизинговых OBSF.

Часто компании заключают долгосрочные контракты, чтобы гарантировать поступление сырьевых материалов или поставки других предметов материально-технического снабжения. Например, компания коммунального обслуживания может заключить долгосрочный контракт на поставку газа. Поскольку это долговременное обязательство, оно может быть оформлено как долг. Покупка должна совершаться независимо от необходимости в данном товаре. Более того, подобные контракты могут содержать оговорки о фиксированных ценах. Это будет означать, что контракт более или менее привлекательный в зависимости от оговоренной цены на арендуемый товар на все время действия контракта об обязательной покупке этого товара. Вряд ли, даже в условиях МСФО, контракты take or pay могут учитываться в бухгалтерском балансе как обязательства. Исключение может быть сделано лишь в случае, если по своим характеристикам контракт будет аналогичен производным инструментам – контракт может получить рыночную оценку. МСФО (IAS) 39 делает исключение для контрактов, в которых товар физически доставлен и использован компанией (так называемое исключение о собственном использовании), таким образом сужая круг контрактов, которые регулируются указаниями МСФО. Инвестор или аналитик могут считать (как поступают многие кредитные агентства) эти контракты обязательствами и, учитывая, что они в настоящее время признаются неликвидными, будут искать возможность признать их как вид задолженности.

Существует множество типов ценных бумаг. Например, компания может секьюритизировать свою дебиторскую задолженность (выпустить ценные бумаги). Это, по существу, разрешает продавать долги финансовым учреждениям. Обычно они реструктуризируются как нерегрессный долг, который должен возмещаться в виде взносов потребителей. Нерегрессный элемент означает, что, если потребители потерпят банкротство, пострадает не сама компания, а финансовое учреждение. Проблема для анализа: надо ли учитывать в балансе актив (дебиторскую задолженность) и признавать долг? Мы считаем, что нерегрессные средства следует учитывать в балансе как задолженность.

6.5. Выводы для финансового анализа

Необходимо понимать принципы финансирования хозяйственной единицы, чтобы разобраться в ее результатах. Основной для понимания может стать изучение использования аренды и характера договоров. Если сравнить две авиакомпании, одна из которых использует финансовую аренду, а другая – в основном операционную, то в соответствии с МСФО арендные контракты не зависят от методов учета и отчетности. Требования к финансовой отчетности приведены далее в разделе, посвященном моделированию.

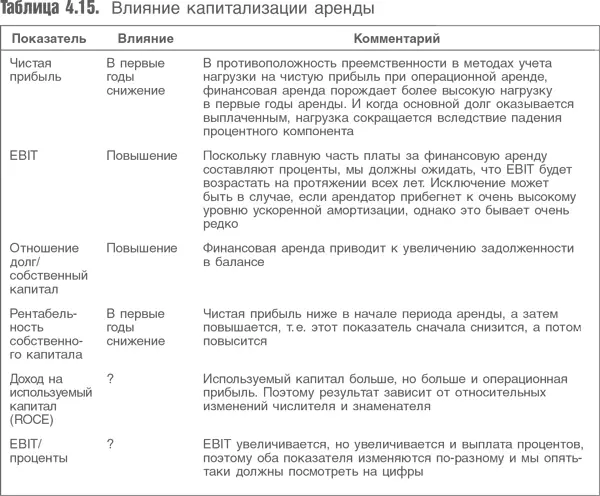

Необходимо проанализировать использование показателей доходности компании при том или ином типе аренды. Для простоты предположим, что операционная аренда, которую необходимо продлить, по нашему мнению, должна рассматриваться в качестве финансовой. В табл. 4.15 показано влияние капитализации аренды на некоторые ключевые показатели деятельности компании.

6.6. Построение моделей оценки

Все виды аренды – это формы долга, независимо от методов бухгалтерской обработки данных. Поэтому, если аренда отнесена к разряду капитальной, она не вызывает серьезных трудностей при учете и отчетности, не требует корректировок основных показателей. Она гарантирует, что признанное арендное обязательство включено в сумму, вычитаемую из стоимости предприятия, чтобы получить оценку собственного капитала.

Если применяется операционная аренда (лизинг), то необходимы серьезные корректировки, как если бы актив был просто приобретен или взят в аренду на условиях финансовой аренды.

• Исключить величину арендного дохода из EBIT.

• Капитализировать обязательство (долг) и актив по текущей (приведенной) стоимости арендных платежей. Возможны два подхода:

– применить мультипликатор согласованного ежегодного платежа. На рынке распространены мультипликаторы, составляющие семь или восемь годовых платежей. Компания Standard&Poor’s использует 8-кратный мультипликатор;

– оценить продолжительность аренды и дисконтировать заимствования по приемлемой дополнительной процентной ставке. Современная практика крайне усложняет этот прием, поскольку срок аренды, как правило, не разглашается.

• Прибавить к сумме долга процент (либо по доле мультипликатора, либо по дополнительной долговой процентной ставке, в зависимости от того, какой из указанных подходов используется).

• Прибавить амортизацию к стоимости капитализированного ресурса. Для простоты примите, что она представляет собой прямую линию, стремящуюся к нулевой остаточной стоимости.

• Вычесть сумму долга из стоимости предприятия, получив остаточную стоимость собственного капитала.

В целом, если мы оцениваем компанию, которая активно использует лизинг, то для оценки не имеет значения, принимаем мы ее высокие арендные платежи как вычет из EBIT или все оставляем как есть и составляем финансовую модель, как если бы компания занималась финансовой арендой или куплей-продажей активов. Чистая текущая (приведенная) стоимость арендных платежей при этом должна быть очень близка к размеру суммы долга по финансовой аренде. Указанные два подхода, возможно, и не идентичны из-за различий в налогообложении, но это трудно оценить, не обладая детальной информацией.

Проблема этой аргументации: составленные оценщиками прогнозы прибылей и денежных потоков компании, скорее всего, представляют собой экстраполяцию, пусть даже обоснованную, результатов ее деятельности за последние годы. Если результаты завышаются при использовании лизинга, то существует риск, что прогнозы могут быть излишне оптимистичными в отношении роста капитала и недостаточно оптимистичными в отношении объема инвестиций, необходимых для обеспечения роста компании. В дополнение к этому, чтобы правильно рассчитать стоимость капитала компании, необходимо знать величину использованного долгового финансирования, которая будет достоверно учтена. Таким образом, существует две причины, по которым нельзя завышать рентабельность капитала или занижать размер долгового финансирования компании. Необходимо понимать, что такое долг, и всегда капитализировать лизинговые контракты, если их стоимость существенна для компании.

Читать дальшеИнтервал:

Закладка: