Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО краткое содержание

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

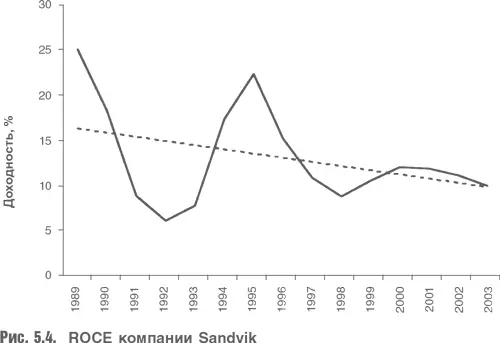

Проанализируем отчетность циклической машиностроительной компании – шведской группы Sandvik – за период с 1989 по 2003 г. На рис. 5.4 показано изменение доходности используемого капитала компании.

На рисунке хорошо видны рецессия начала 1990-х гг., азиатский кризис 1997–1998 гг., периоды подъема в 1989 г. и в середине 1990-х. Налицо тренд снижения как волатильности, так и доходности используемого капитала (последнее частично объясняется структурой бизнеса и частично изменениями шведской экономики, связанными со сближением темпов инфляции и роста в других странах Европейского Союза).

Доходность капитала не входной параметр модели, а результат. К факторам относятся рост объема продаж, операционная рентабельность и оборачиваемость капитала, которые могут быть разделены на потребность в оборотном капитале и основных средствах. Поэтому при прогнозировании этих показателей нужно анализировать исторические данные.

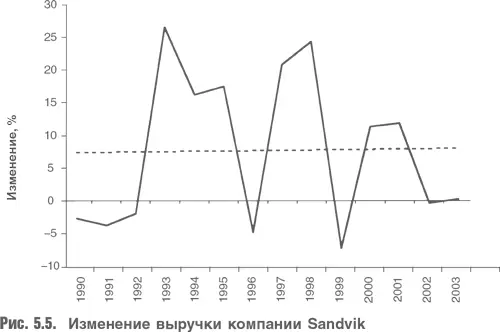

На рис. 5.5 показано изменение годового объема выручки группы Sandvik. Конечно, можно моделировать отдельные направления независимо друг от друга, это был бы более детальный подход, но даже на основе консолидированных данных можно сделать интересные заключения.

Надо достаточно осторожно подходить к интерпретации изменения объема выручки. В дополнение к экономическим циклам консолидированные данные об объеме выручке транснациональной компании будут отражать изменение валютных курсов, поглощения и выбытие активов. Более детальный анализ позволит разделить эти величины. На графике видны рецессии начала 1990-х гг. и 2001–2002 гг., но волатильность в промежутках между ними слишком велика, чтобы ее можно было объяснить только экономическими циклами. Основной тренд роста выручки достаточно стабилен, что должно помочь с определением приемлемых долговременных темпов роста.

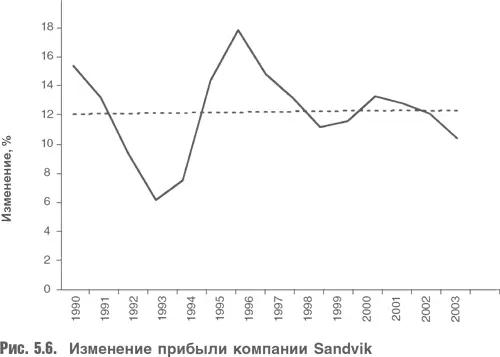

На рис. 5.6 показано изменение консолидированной операционной прибыли за рассматриваемый период. В отношении прибыли ограничимся данным графиком, хотя можно выделить в прибыли валовую торговую прибыль и эффект от постоянных издержек.

Этот график меньше отражает поглощения, продажи и изменение валютных курсов, и он вполне ожидаем: подъем в конце 1980-х, жестокая рецессия в начале 1990-х, спады в период азиатского кризиса 1997–1998 гг. и очень плохой 2003 г. Видно, что тренд операционной прибыли почти стабилен, что опять-таки делает целесообразным его использование в качестве основы для экстраполяции.

Циклический характер имеют не только объем выручки и прибыль. Когда компании вступают в рецессию, наблюдается тенденция к увеличению материально-технических запасов, когда же компании выходят из нее, начинается переработка избыточных запасов. Этот основной цикл может быть нарушен введением ценовых скидок, изменением условий кредитования потребителя продукции и иными проявлениями реакции бизнеса и даже изменениями в методике признании доходов (см. главу 4), поэтому очень тесная корреляция с экономической активностью вряд ли возможна. Кроме того нельзя забывать о трендах самой компании. На рис. 5.7 показано изменение оборота запасов компании, где запасы соотнесены с себестоимостью реализованной продукции.

Самое примечательное в этом графике – отсутствие заметной корреляции с экономическими циклами, хотя количество запасов в днях было низким в 1993–1995 гг. и резко увеличилось в 1997 г., но неожиданно возрастающая линия тренда показывает, что потребности бизнеса в запасах за эти годы существенно возросли. Этот параметр при построении модели компании потребует определенного осмысления, чтобы выяснить, продолжится ли исторический тренд в будущем и какой уровень запасов следует признать соответствующим середине бизнес-цикла компании.

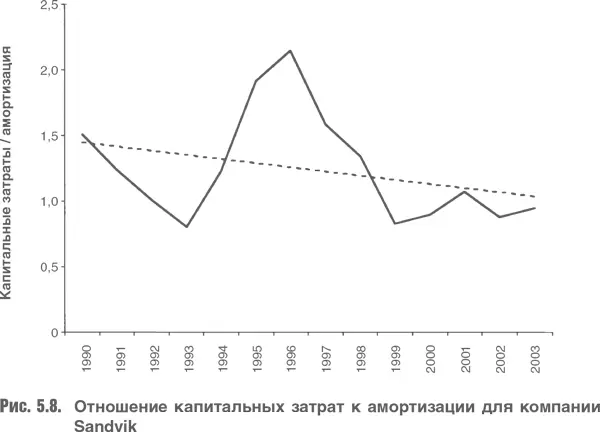

Основные средства можно рассматривать с точки зрения оборота основных средств, т. е. объема продаж в расчете на единицу основных средств. Отношение капитальных затрат к объему амортизации также может оказаться полезным с точки зрения выявления трендов компании. Ясно, что для растущей компании это отношение в среднем должно быть больше 1. На рис. 5.8 показано изменение этого отношения в компании Sandvik.

В этом случае бизнес-цикл вполне отвечает ожиданиям, обусловленным экономическими циклами. В начале 1990-х гг. капитальные затраты резко сокращались, а начали расти с запозданием как реакция на рост спроса в середине 1990-х. Они снизились снова после азиатского кризиса и с тех пор остаются на относительно низком уровне.

Но тренд опять вызывает интерес. Соотношение капитальных затрат к амортизации снижалось с 1,5 в 1990 г., а в 2003 г. было ниже 1. Разумеется, первая цифра отражает высокий уровень спроса в конце 1980-х гг., после чего он сократился, а последняя цифра отражает ухудшившуюся ситуацию в начале нового тысячелетия. И все-таки эти цифры требуют дополнительного исследования.

Входные параметры для оценки циклической компании те же, что и в случае компании Metro, но их колебания значительно больше. Прогнозы для циклической компании строятся точно так же, как для компании Мetro, но исходные данные по темпам роста, прибыли и потребности в капитале приходится обдумывать более тщательно, сопровождая анализом исторических трендов.

В случае компании Sandvik исторический анализ достаточно убедительно демонстрирует наличие долгосрочного роста и дает представление о средней по циклу прибыли. Но он менее показателен в отношении потребностей в капитале и для понимания того, насколько исторические капитальные затраты соответствуют предположительному тренду темпов роста. Независимо от того, как все это отразится на оборотном капитале компании, можно с уверенностью заключить, что либо рост существенно замедлится, либо капитальные затраты существенно вырастут.

4.3. Компании с невысокой долей материальных активов

Компании, которые имеют небольшой баланс и, как представляется, исключительно высокую прибыль на собственный капитал, называют «компаниями с невысокой долей материальных активов». Это описание во многом обманчиво, поскольку из него вытекает, будто компании имеют очень мало активов и они исключительно прибыльны, но ничто из этого не верно, если речь идет о крупных компаниях. У любых компаний, если они становятся крупными и зрелыми, экономическая прибыль снижается, приближаясь к размеру их капитала.

Читать дальшеИнтервал:

Закладка: