Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО краткое содержание

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

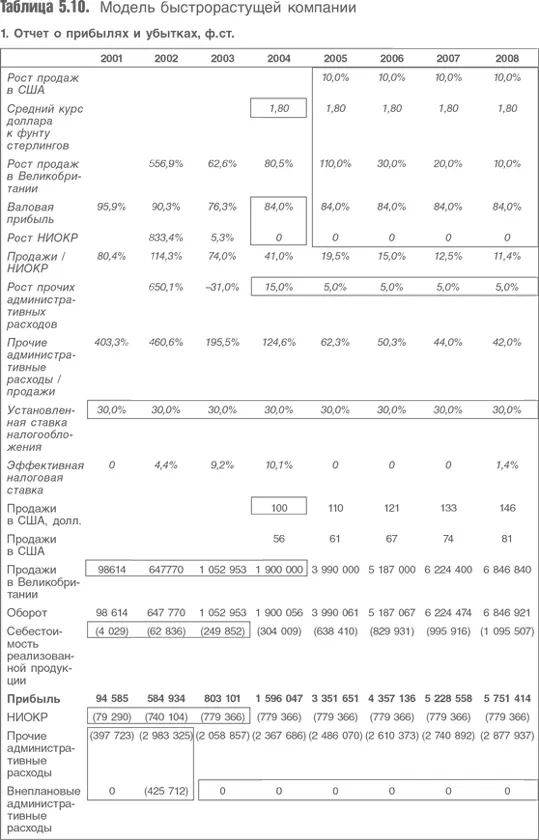

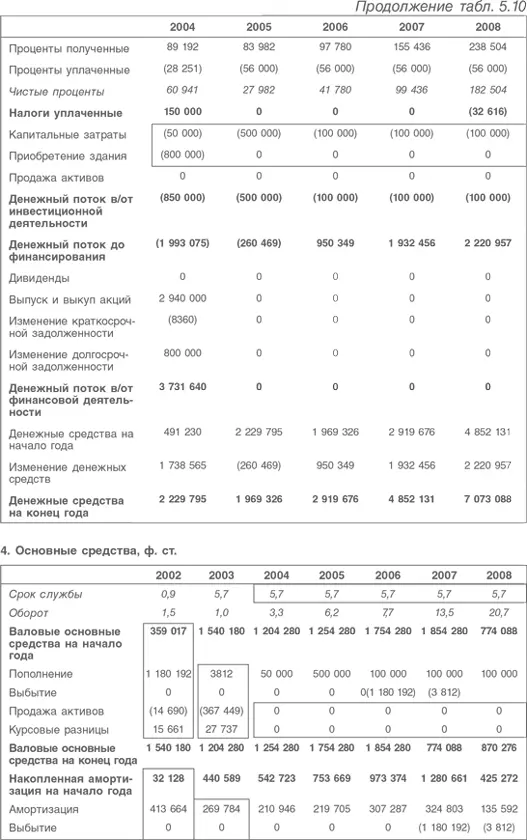

Показатели оборотного капитала прогнозируются непосредственно в балансе, при этом изменения оборотного капитала учитываются в денежном потоке. Другие статьи баланса перенесены из последующих разделов модели. Расчеты инвестированного капитала включают резервы, как это было сделано для компании Мetro, хотя в том случае за основу расчета были взяты активы баланса компании. Здесь в расчете акционерный капитал, чистая задолженность и финансовые резервы объединены.

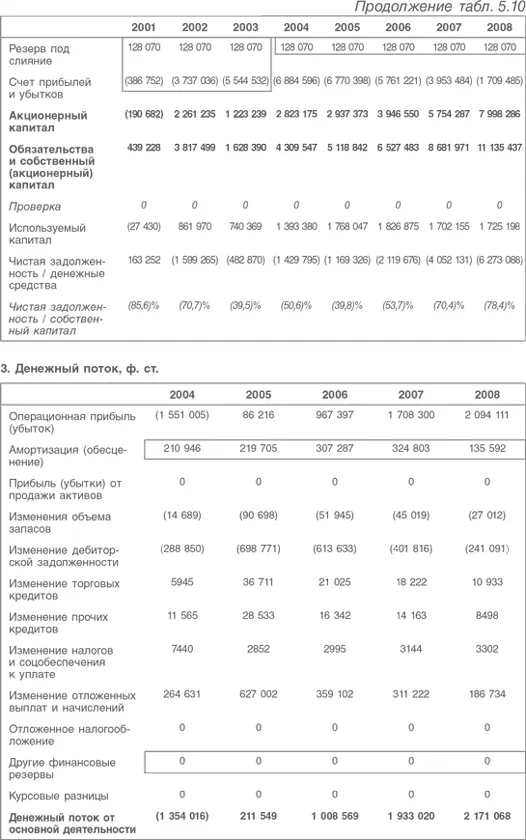

Нет ничего особенно примечательного в расчете денежного потока, кроме того, что по прогнозным показателям можно проследить рост капитальных затрат и приобретение земельного участка.

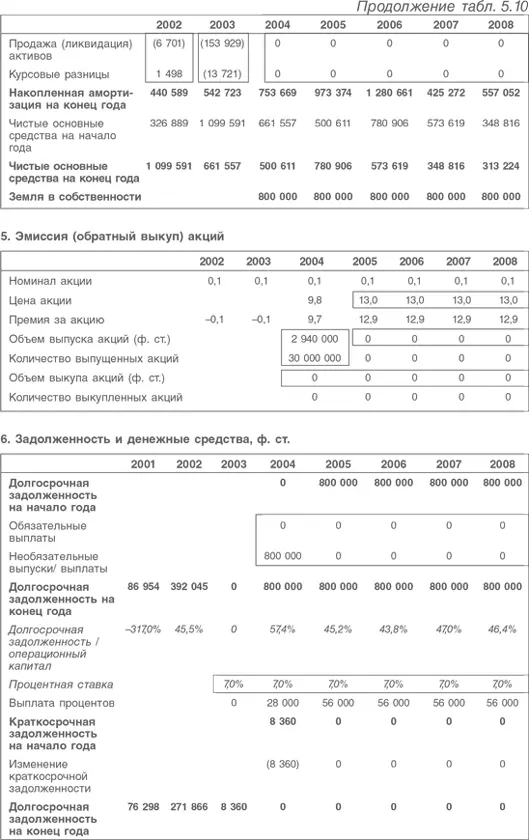

В разделе 4 срок службы активов определяет норму амортизации как долю начальной стоимости основных средств – так делалось для компании Мetro. Норма амортизации низкая, поскольку большую часть активов составляет лабораторное оборудование. Приводится больше исторической информации, однако прогнозы составляются так же, как для компании Мetro. Земельные владения исключены из основного расчета, потому что они не обесцениваются и не списываются.

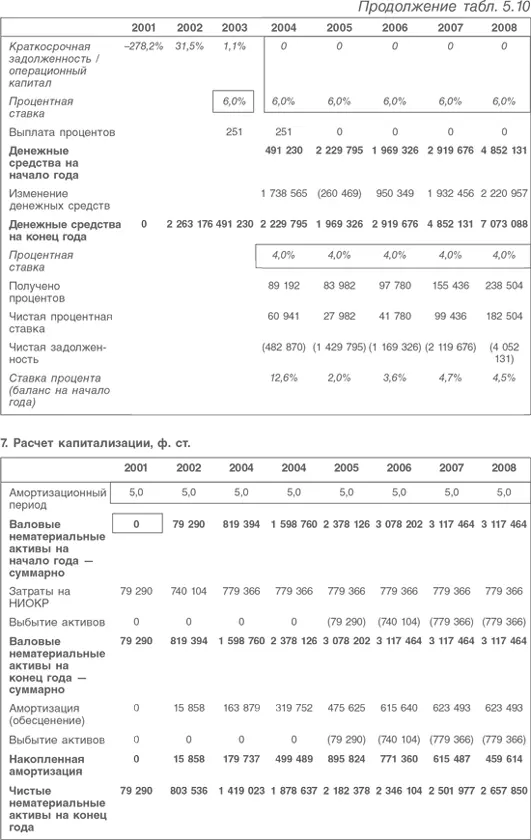

В разделе 5 приведены расчеты, связанные с выпуском акций в начале 2004 г. Ничего примечательного нет в разделе 6, лишь долгосрочный долг прогнозируется равным ипотеке.

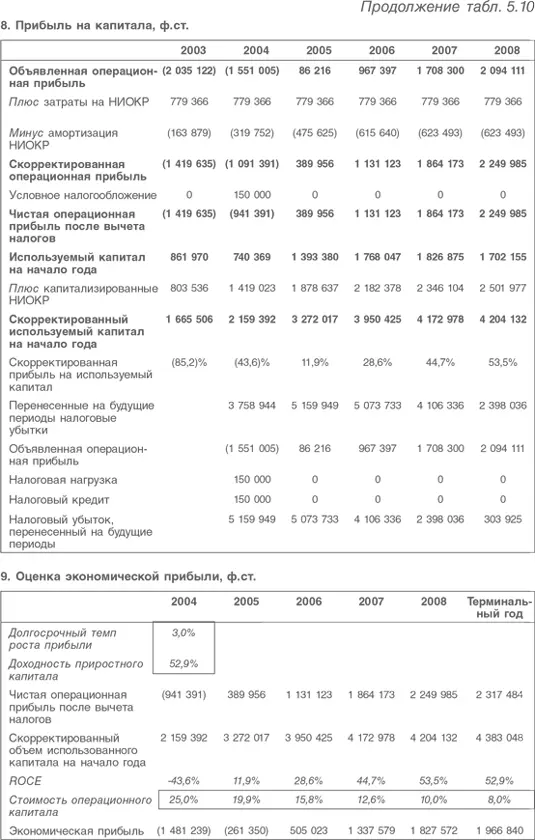

Раздел 7 отражает попытку капитализировать активы, которые в ином случае были бы списаны через счет прибылей и убытков как расходы на НИОКР, так же, как было сделано для компании Danone, но в данном случае можно добраться до истоков, поэтому все исторические данные максимально близки к реальности.

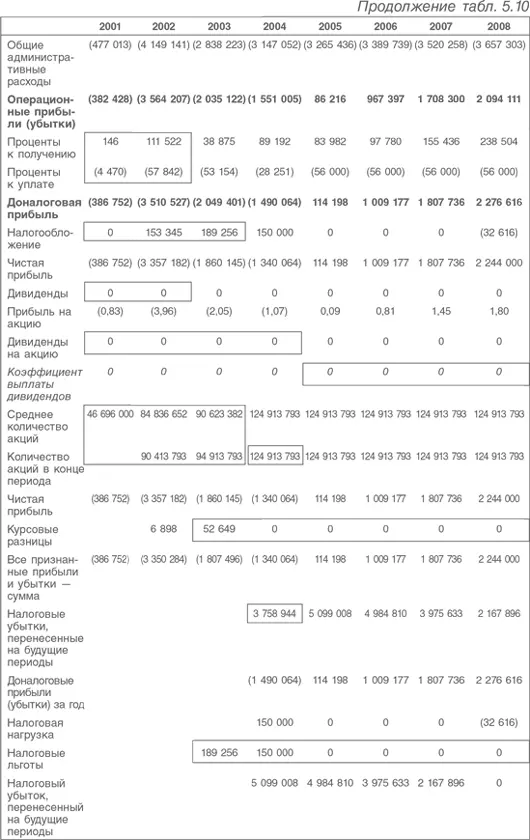

Большая часть расчетов в разделе 8 знакома по расчетам для компании Danone. Налоговые расчеты надо переделать, потому что та же компания, но без долга, использовала бы налоговые убытки не так быстро, как компании, получающие проценты. Построенный прогноз предусматривает значительные денежные средства к концу прогнозного периода.

Из расчетов модели вытекает несколько вопросов: будет ли достигнут прогнозируемый уровень доходов? Как поступить со ставками дисконтирования? Каков финансовый рычаг? На момент построения модели прогнозы доходов выглядели приемлемыми. Два других вопроса будут рассмотрены позже.

На момент оценки акции компании представляли венчурные инвестиции. Но если компания достигнет намеченных целей, то через пять лет ситуация изменится. Изменения можно учесть, используя TVW, так же, как при использовании изменяющейся структуры баланса – в данном случае нет необходимости в итерациях. Предполагается, что в настоящий момент инвесторы требуют доходности капитала 25 %, а когда компания станет зрелой, им будет достаточно доходности 8 %.

Но эта процедура оценки компания основана на капитале, в ней принимается в расчет операционный капитал и прибыль NOPAT, которую он, по прогнозу, генерирует. Чтобы сделать капитальную базу и ее доходность более правдоподобными, в модели капитализируются нематериальные активы. При этом значения размера капитала и его доходности остаются необычными даже после указанной капитализации, вследствие особенностей данного бизнеса. В модели никак не решен вопрос о чрезмерном накоплении денежных средств.

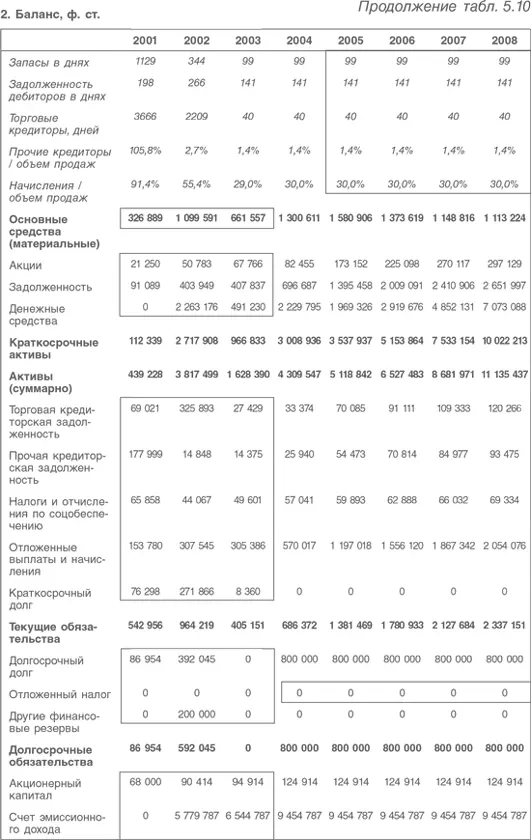

Вернемся к прогнозному балансу 2008 г. Значительную его часть составляют денежные средства! При попытке распределить их возникнет препятствие: в фондах акционеров нет накопленной прибыли, подлежащей распределению. Вот почему налоговое бремя в прогнозном отчете прибылей и убытков снижается быстрее, чем в скорректированных расчетах ROCE. Обычно компании способны перестроиться таким образом, чтобы избыточные денежные средства можно было распределить. На практике на момент построения модели маловероятно, чтобы компания отказалась потратить денежные средства на те или иные корпоративные сделки, если все пойдет хорошо. Поэтому вопросы о надлежащем подходе к неэффективной структуре прогнозного баланса, а также о других способах возврата доходов акционерам компании представляют академический интерес. Но возникает вопрос, почему в модели не использован финансовый рычаг, и это одно из слабых мест (не единственное!) этой модели оценки. Более точная модель оценки, которая учла бы накопление большой массы денежных средств в компании, должна была бы предусмотреть увеличение ставки дисконтирования (предполагая, что исходные данные были обоснованными). Это привело бы к существенному дисконту в оценке стоимости акционерного капитала.

5. Выводы относительно промышленных компаний общего типа

Каждая компания чем-то отличается от базового случая. Даже при анализе компании Metro возникли трудности, когда речь шла о балансе и ставках дисконтирования. Но если проведенный выше анализ чем-то полезен, то хотелось бы, чтобы эта польза выражалась в следующем.

1. Обязательно нужно понимать моделируемый бизнес. Это часто означает достаточно существенные корректировки финансовой отчетности, особенно в случае компаний с низкой долей материальных активов (как это было в моделях компаний Danone или Skylark).

2. Понимание циклических компаний в значительной мере означает тщательное изучение и интерпретацию их истории. Если растущие компании представляет собой азартную игру в отношении будущего, то успешный анализ циклических компаний в огромной степени зависит от понимания того, чем обусловлено изменение объема продукции, прибыли и оборотного капитала.

3. Хотя выбор ставки дисконтирования представляют собой самый сложный объект инвестиционного анализа, приносимая им польза вряд ли соответствует приложенным усилиям. Простой, основанный на здравом смысле подход часто лучше сложных манипуляций, результат которых непредсказуем.

Читать дальшеИнтервал:

Закладка: