Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО краткое содержание

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В результате Совет IАSB начал амбициозный проект по созданию серии скоординированных стандартов в дополнение к существующим (общим) стандартам GAAP. Учитывая сложность некоторых проблем, было решено разделить проект на два этапа. Первый этап завершился принятием МСФО (IFRS) 4 «Договоры страхования». Дискуссии по второму этапу продолжаются. Не урегулированы многие противоречия, например отражение в отчетности активов, стоимость которых требует построения прогнозных моделей. Ниже в этой главе будет изложено содержание МСФО (IFRS) 4.

4.1.1. Основные аспекты финансовой отчетности страховой компании

По сути, страховые компании получают средства держателей полисов в качестве аванса за возмещение возможного риска. Поэтому очевидно, что главным будет отражение в отчетности премии, хотя это не очень сложно. На ведение бизнеса страховые компании затрачивают значительные средства, поэтому отражение затрат очень важно. Полученные деньги страховая компания обычно инвестирует, поэтому учет инвестиционных доходов тоже очень важен. Наконец, страховая компания должна определить объем возможных выплат и разработать сложную систему финансовых резервов. Поэтому резервирование должно быть отражено в финансовой отчетности страховой компании.

В целом, ключевые проблемы отчетности можно объединить в четыре группы.

1. Отражение премии:в какой момент следует признать страховые взносы клиентов?

2. Затраты на привлечение клиентов: в какой момент они понесены? Можно ли их капитализировать? После капитализации они могут быть названы отсроченными затратами на привлечение клиентов.

3. Инвестиции: как их оценить, когда инвестиционный доход должен быть отражен в отчете о прибылях и убытках?

4. Резервы: как они оцениваются и отражаются в отчетности страховых компаний?

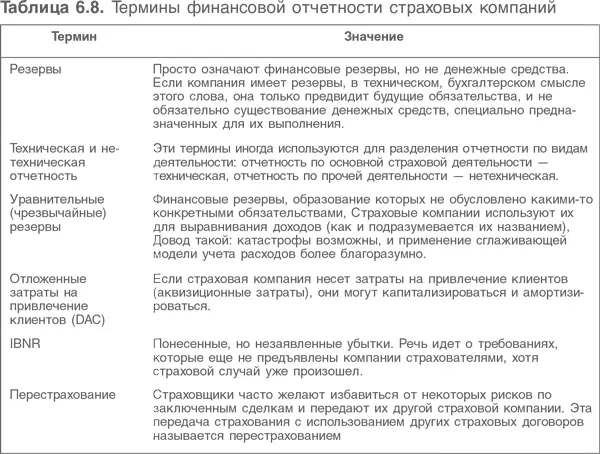

4.1.2. Терминология финансовой отчетности для страхования

Многие термины финансовой отчетности страховых компаний не соответствуют общей терминологии. В табл. 6.8 объясняются некоторые ключевые термины отчетности страховых компаний.

4.1.3. Принципы составления финансовой отчетности страховой компании

Выше были приведены основные особенности финансовой отчетности страховых компаний. Прежде чем перейти к другим деталям, необходимым при анализе страховых компаний, рассмотрим эти особенности более подробно.

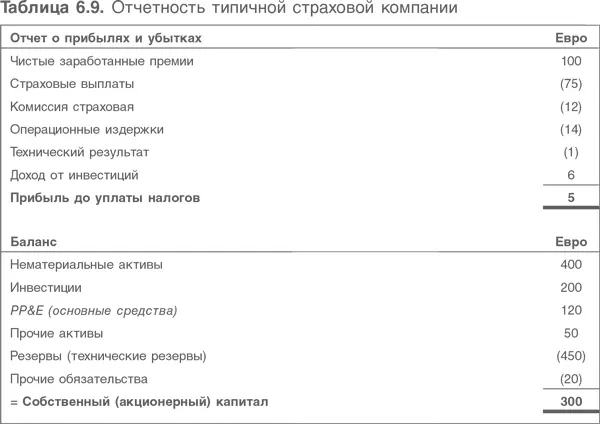

В табл. 6.9 показан типичный отчет о прибылях и убытках и бухгалтерский баланс страховой компании.

Особенность 1. Отражение премий (чистые заработанные премии)

Как было сказано, отражение премии – основной вопрос финансовой отчетности страховой компании. Необходимо учитывать, что, согласно общим принципам учета и составления отчетности, доход может быть признан только при соблюдении двух условий: доход должен быть ликвидный и заработанный. В случае страховой компании, получающей премию авансом, первое условие выполнено, но заработан этот доход будет лишь по истечении страхового срока. Поэтому у страховой компании есть несколько источников премий, выручка от премий по ранее заключенным договорам; премии по заработанным, но не оплаченным договорам.

Рассмотрим стандартный пример.

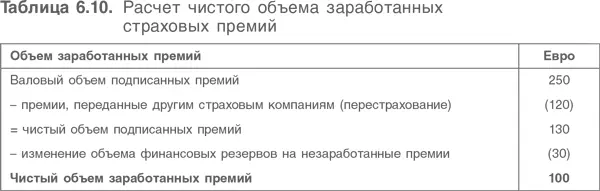

Валовой объем подписанных премий – средства, полученные от держателей полисов в течение рассматриваемого периода. Большая часть рисков, которые должны быть покрыты за счет этих средств, относится к будущим периодам. Поэтому они не должны отражаться как заработанные. Для управления такими рисками компании часто освобождаются от них, передавая их другим страховым учреждениям. В результате часть премии переходит к другим страховым компаниям. Естественно, что она не заработана и, таким образом, должна быть вычтена из валового объема подписанных премий, чтобы рассчитать чистый объем подписанных премий.

Чистые подписанные премии представляют собой доходы, необходимые для покрытия обусловленного договором уровня риска. Сроки действия страховых полисов различаются в зависимости от их источников. Например, сроки действия полисов страхования ущерба составляют в среднем 2–3 года. Даже если весь чистый объем подписанных премий имеет срок один год, все равно признаны могут быть только премии, договоры по которым были подписаны до 1 января.

Незаработанные премии по своей природе аналогичны отсроченным доходам – это деньги, полученные от клиентов, но не заработанные. Это обязательство, поскольку страховая компания «задолжала» клиентам всю сумму застрахованных рисков (возможных договорных выплат при наступлении страхового случая). Это обязательство включается в баланс как часть технических резервов. Поэтому, когда премии получены и годовая отчетность подготовлена, страховая компания должна решить, какая их часть относится к будущему и какую сумму можно считать заработанной. Например, премию 2400 евро, полученную 1 октября (конец года предполагается календарный), можно разделить на признанную часть (3 / 12 × 2400) = 600 евро и непризнанную часть – 1800 евро. Сумма 1800 евро будет включена в резерв для незаработанных премий. Каждый год из этого резерва вычитаются подписанные премии для расчета заработанных.

Особенность 2. Требования и резервы

В этой строке финансового отчета есть несколько компонентов.

• Страховое возмещение – все требования за период. Включает все связанные с основной деятельностью затраты (например, судебные издержки). Разумеется, если какие-то риски переуступлены, то страховое возмещение при перестраховании должно быть вычтено из затрат.

• Страховые выплаты.Страховая компания не может осуществлять выплаты до их признания. Это означало бы, что реальные обязательства и затраты не были отражены в отчете о прибылях и убытках. Страховая компания обычно хорошо осведомлена, какие требования о возмещении убытков предъявлены, но не урегулированы. В этом случае образуются финансовые резервы на выплату страховых сумм, или просто резервы, как их называют страховщики. Как в случаях любых резервных финансовых фондов, изменение резервов отражается в отчете о прибылях и убытках. Разница между начисленным резервом на страховые выплаты и фактическими выплатами отражается в балансе. Нужно помнить, что страховые компании также предусматривают выплаты, которые осуществлены, но не включены в отчет. Как указывалось, часто их называют IBNR.

Читать дальшеИнтервал:

Закладка: