Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО краткое содержание

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В дополнение к IBNR лишь заявленные, но не урегулированные претензии должны отражаться в балансе. Согласно МСФО (IFRS) 4, запрещено создавать чрезвычайные резервные финансовые фонды. Популярность и распространение этих резервов постепенно снижались, и в настоящее время они почти исчезли. Главный довод в пользу непризнания таких фондов: они не удовлетворяют критериям признания в соответствии с МСФО (IAS) 37 «Финансовые резервы», поскольку они создавались для будущих неизвестных событий.

Особенность 3. Комиссионные

Как указывалось, страховые компании часто выплачивают крупные суммы авансом с целью привлечь клиентов. Если использовать принцип соответствия доходов и расходов, то появляется довод в пользу отнесения соответствующих затрат на будущие периоды, т. е. когда доход будет признан. Если такой подход будет принят, DAC (отложенные затраты на привлечение клиентов) должны быть капитализированы как нематериальный актив и амортизироваться в течение срока действия страхового полиса.

В связи с наличием разных подходов были попытки стандартизировать эту практику. Согласно US GAAP и МСФО (IFRS) 4 «Договоры страхования»), отложенные затраты на привлечение клиентов (DAC) могут капитализироваться при следующих условиях:

• если данные затраты прямо относятся к получению страховых премий, например, комиссионные агентам и брокерам, они отложены и амортизированы на срок действия соответствующего полиса, обычно год;

• если будущая выручка от текущих страховых полисов недостаточна для покрытия затрат DAC, то затраты списываются как доход;

• при определении достаточности выручки для покрытия убытков инвестиционный доход НЕ учитывается.

В балансе затраты DAC отражаются как нематериальные активы. Амортизационный срок должен быть указан в финансовой отчетности.

Особенность 4. Инвестиции

Согласно МСФО и US GAAP существует три категории инвестиций: доступные для продажи, не продаваемые до наступления срока погашения, торгуемые. В балансе только не продаваемые до погашения активы не учитываются по текущим рыночным ценам. Различие между торгуемыми и доступными для продажи состоит в том, что в первом случае изменение стоимости учитывается в отчете о прибылях и убытках, а во втором – отражается на величине собственного капитала компании.

4.1.4. Договоры страхования жизни

Договоры страхования жизни более сложные, чем договоры общего страхования. Это отражается и на составлении финансовой отчетности. Дальнейших комментариев требуют два вопроса: образование технических резервов для страхования жизни и признание премий для компаний, занимающихся страхованием жизни.

Технические резервы для страхования жизни

Данные резервы формируются за счет двух источников:

1. Резервы на неоплаченные претензии: они точно такие же, как те, о которых мы говорили выше.

2. Математические резервы. Для их расчета используются сложные методы. Данные резервы не представляют собой возмещения на случай наступления какого-либо события. Они увеличиваются на протяжении всего срока действия полиса по мере старения застрахованного лица и повышения вероятности наступления страхового случая. Расчет математических резервов достаточно сложен и ведется с учетом таких факторов, как:

• коэффициент смертности;

• аквизиционные и административные расходы;

• минимальные гарантированные возмещения клиентам.

Математические резервы не используются в практике общего страхования, поскольку здесь период покрытия определен и вероятность возникновения требований рассчитать проще, хотя она и менее предсказуема.

US GAAP содержат ряд правил для расчета математических резервов. В целом, расчет зависит от классификации страховых продуктов, которых существует восемь типов, и вся система достаточно сложная.

Валовый объем подписанных премий по страхованию жизни

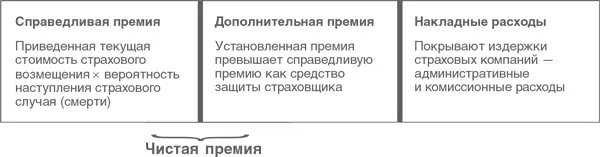

С точки зрения страховщика, премия состоит из трех частей:

Кроме того, уплачивается некоторый государственный налог. Учитывая, что премии по страхованию жизни могут быть единовременными или регулярными (например, ежемесячными взносами), часто в отношении дохода применяются сокращенные методы вычисления. Один из подходов: к сумме премий, выплачиваемых равномерно (например, ежемесячно), прибавить долю для учета страховых полисов, выплата премий по которым производится единовременно. Широко распространена практика, когда принимают средний срок действия полиса с единовременной премией десять лет, тогда годовой премиальный эквивалент или АРЕ будет равен: годовая премия плюс единовременные премии × 1/10.

Другой подход: учитывать новые договоры и не учитывать выручку от ранее проданных полисов (но еще не заработанную), которая была отражена в финансовой отчетности.

4.1.5. Другие особенности составления финансовой отчетности страховых компаний

Существует много моментов, усложняющих составление финансовой отчетности страховых компаний. Многие из них обусловлены спецификой конкретных продуктов и не рассматриваются в литературе по общим вопросам финансовой отчетности и оценки. Совет IASB приступил к разработке специализированных принципов финансовой отчетности GAAP для страховых компаний. Первым этапом стало издание МСФО (IFRS) 4 «Договоры страхования».

Этот стандарт применяется ко всем заключаемым договорам страхования, а также к заключаемым или имеющимся договорам перестрахования. Однако данный стандарт не применяется к иным активам и обязательствам страховщика, которые регулируются другими стандартами, например МСФО (IAS) 39 «Финансовые инструменты».

• Из чисто прагматических соображений МСФО (IFRS) 4 освобождает страховщиков от применения некоторых других стандартов МСФО.

• Не требуя полного соблюдения других стандартов МСФО, данный стандарт предписывает:

1. Запретить образование финансовых резервов на случай возможных претензий (так называемые катастрофные резервы).

2. Требовать оценки адекватности страховых резервов и проведения проверки обесценения страховых активов.

3. Запретить взаимозачет страховых активов и обязательств.

• Стандарт пытается предотвратить попытки страховых компаний выбирать учетную политику, которая ухудшала бы релевантность или достоверность их финансовой отчетности. Разрешается продолжать применение некоторых существующих методов учета, но может быть запрещено вводить методы, которые:

Читать дальшеИнтервал:

Закладка: