Э. Йескомб - Принципы проектного финансирования

- Название:Принципы проектного финансирования

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4160-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Э. Йескомб - Принципы проектного финансирования краткое содержание

Принципы проектного финансирования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

§ 11.9.3. Средние показатели ставки покрытия ежегодной суммы долгового обслуживания и ставки покрытия на период жизни кредита

Если прогнозируемые значения ставки покрытия ежегодной суммы долгового обслуживания из года в год находятся на одном уровне, то среднее их значение будет точно такое же, как и для ставки покрытия на период жизни кредита. Однако если ставка покрытия ежегодной суммы долгового обслуживания выше на начальном этапе, то среднее значение этой ставки будет превышать среднее значение ставки покрытия на период жизни кредита и наоборот. Таким образом, среднее значение ставки покрытия ежегодной суммы долгового обслуживания как долгосрочный показатель покрытия иногда бывает более значимым показателем для заимодавцев, чем ставка покрытия на период жизни кредита; если это так, то вполне вероятно, что минимальные требования будут эквивалентны требуемому минимальному значению для ставки покрытия на период жизни кредита.

Среднее значение для ставки покрытия на период жизни кредита (то есть среднее значение для показателей, которые пересчитываются каждые шесть месяцев в оставшийся период жизни кредита) также используется в качестве критерия заимодавцами, хотя значимость этого показателя – это спорный вопрос.

§ 11.9.4. Ставка покрытия на период жизни проекта

Еще одна точка зрения, с которой заимодавцы проверяют проект, – это его способность оплатить заем после момента времени, который первоначально был принят как дата окончательного погашения долга, если возникнут трудности со своевременным осуществлением платежей. Эти дополнительные возможности известны как «хвост» (tail), и заимодавцы обычно ожидают, что денежный поток может генерироваться как минимум год или два после окончания срока кредитования. Расчет размера «хвоста» может базироваться на:

• общей способности проектной компании продолжать эксплуатацию проекта и таким образом генерировать денежные средства, после того как истечет срок заимствования (в любом случае период функционирования проекта с технической точки зрения должен в значительной степени превышать период заимствования);

• существовании контракта на продажу продукции, или контракта на поставку топлива или сырья, или концессионного соглашения, в которых есть статьи, на основании которых проектная компания будет продолжать функционировать.

Стоимость такого «хвоста» для заимодавцев может быть рассчитана при использовании ставки покрытия для всего периода существования проекта (Project life cover ratio – PLCR); в этом случае чистый денежный поток до выплаты сумм по обслуживанию долга для всего периода жизни проекта (а не только для периода существования долга, как в случае расчета ставки покрытия на период существования долга) дисконтируется к его NPV, и это значение делится на сумму непогашенного заимствования. Очевидно, что ставка покрытия для всего периода существования проекта будет выше, чем ставки покрытия на период существования долга; заимодавцы могут пожелать, чтобы ставка покрытия на период существования проекта на 10–15 % превышала минимальную ставку покрытия на период существования долга.

§ 11.9.5. Ставка покрытия резервов

В проектах, связанных с добычей полезных ископаемых, ставка покрытия на период существования проекта (в этом случае она называется ставкой покрытия резервов) становится более значимой вследствие специальных требований, предъявляемых к остаточному объему ископаемых в таких проектах (то есть подтвержденные резервы рассматриваемого полезного ископаемого, которые могут быть добыты после того, как истечет период существования долга, – см. § 7.9.4).

Для гарантированного успеха ставка покрытия резервов должна быть 2:1, исходя из благоразумных прогнозов заимодавцев относительно цен на товар, и, очевидно, не менее чем 1:1 для минимально приемлемых прогнозов.

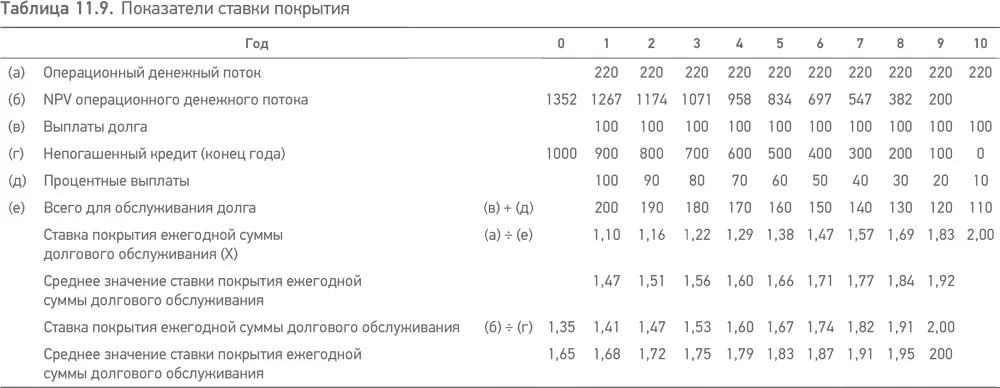

§ 11.9.6. Расчет коэффициентов покрытия

Таблица 11.9 приводит значения ставки покрытия для типичного проекта, у которого:

• ежегодный денежный поток до выплат сумм по обслуживанию долга составляет 220;

• заимствование в 1000, выплаченное равнозначными суммами за 10 лет;

• процентная ставка по кредиту 10 % ежегодно (= дисконтной ставке NPV).

Если предположить, что проект генерирует ежегодно денежных средств на сумму 200 для следующих трех лет после погашения заимствования (то есть в период времени с 11-го по 13-й год), то NPV суммарного денежного потока за 12 лет составляет 1499, и, таким образом, ставка покрытия для всей жизни проекта будет 1,50:1 (1499 ÷ 1000).

Проблема заключается только в том, следует или нет вычитать налоговые платежи из чистого денежного потока перед выплатой сумм по обслуживанию долга, особенно при расчете ставки покрытия ежегодной суммы долгового обслуживания, так как изменения в процентных платежах также оказывают влияние на налоговые платежи. Возможно, благоразумно сделать это, если существует значительное изменение в налогах, выплачиваемых из года в год (например, в результате воздействия компенсаций за ускоренное налоговое обесценивание), которое необходимо учесть. Аргументом против может служить факт, что налоги выплачиваются только после вычетов процентных расходов, которые не входят в показатели операционного денежного потока; также проблему, возникающую при значительном изменении суммы налогов, выплачиваемых из года в год, можно решить, размещая денежные средства на резервных счетах, предназначенных для выплаты налогов (см. § 12.5.2). Однако пока в процессе принятия решения по уровню ставки учитывается, включены или нет суммы налоговых отчислений, выбор варианта не играет очень большой роли.

Следует отметить, что «бухгалтерские» ставки, такие как коэффициенты текущей или быстрой ликвидности, как правило, не используются в проектном финансировании (краткосрочная ликвидность обеспечивается через создание резервных счетов). Точно так же, когда соотношение «долг / собственный капитал» используется при расчете требуемого уровня инвестиций в собственный капитал проектной компании (см. § 12.1.4), этот параметр основывается на денежных вливаниях, а не на том, что отражено в бухгалтерском отчете.

§ 11.10. Базовый сценарий и изменения в допущениях

После того как заимодавцы и спонсоры согласятся, что структура финансовой модели и формулы расчетов воспроизводят проект и его контракты соответствующим образом, определяются основные исходные допущения, согласовывается и компонуется финансовая структура и сроки (см. главу 12) модели, окончательный расчет модели с учетом этих допущений называется «Базовый сценарий» (Base case) или «Банковский сценарий» (Banking case). Такой окончательный расчет обычно проводится непосредственно перед подписанием финансовой документации по проекту, чтобы заимодавцы имели возможность удостовериться, используя наиболее уточненные допущения и окончательный вариант проектных контрактов, что проект сможет обеспечить им соответствующее покрытие по предоставляемому заимствованию.

Читать дальшеИнтервал:

Закладка: