Э. Йескомб - Принципы проектного финансирования

- Название:Принципы проектного финансирования

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4160-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Э. Йескомб - Принципы проектного финансирования краткое содержание

Принципы проектного финансирования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

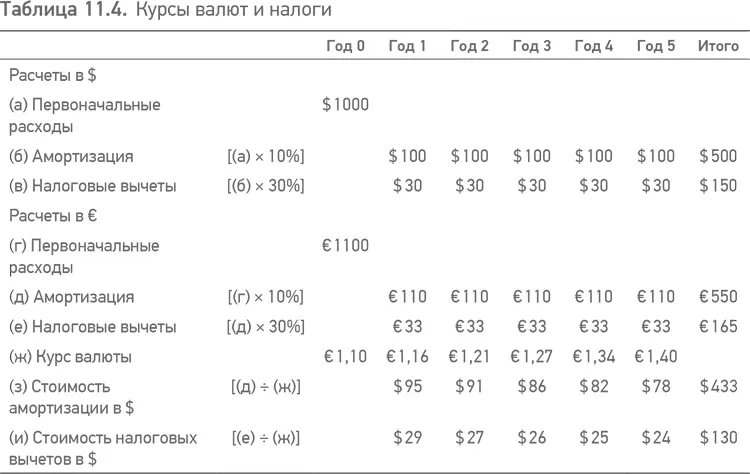

(В некоторых странах расходы по проекту в бухгалтерском балансе компании также будут переоценены с учетом ставки инфляции, перед тем как рассчитывать налоговую амортизацию.) Опять же, это подтверждает значимость расчетов, основанных на «номинальных», а не на «реальных» показателях денежного потока при проектном финансировании (см. § 8.1) (то есть с учетом воздействия различных инфляционных сценариев).

§ 11.8. Доходность собственного капитала

Стандартный расчет доходности собственного капитала для инвесторов проекта обычно основывается на расчете денежного потока с учетом следующего.

• Время внесения денежных инвестиций.Как будет рассмотрено в § 12.3, вполне вероятно, что между датой официальной передачи собственного капитала и действительной датой внесения денежных средств может существовать некоторый временной разрыв. Правильно это или нет, но абсолютное большинство инвесторов оценивают свою доходность, исходя из этих денежных инвестиций, а не на основании финансирования, которым они рискнули, но еще не перевели денежные средства.

• График дивидендных выплат.Точно так же важно не то, когда денежные средства генерируются проектной компанией, а когда денежные средства выплачиваются инвесторам в виде компенсации (то есть это дивиденды, или процентные платежи, или выплаты по субординированному заимствованию акционеров); может возникнуть значительный временной разрыв между этими датами (например, потому что заимодавцы могут потребовать, чтобы денежные средства накапливались на резервных счетах с выплатой дивидендов два раза в год с учетом финансовых результатов компании за полугодовой период времени, – см. § 12.5.3).

Чтобы измерить доход инвесторов от денежного потока в различные периоды времени, необходимо привести его к общему основанию путем дисконтирования расчетов денежного потока. В основном используют две взаимосвязанные величины: чистая текущая стоимость (NPV – см. § 11.8.1) денежного потока и внутренняя ставка доходности (IRR – см. § 11.8.2), которые измеряются стоимостью будущего денежного потока, скорректированного с учетом стоимости денег на тот момент времени. Однако использовать эти величины нужно с осторожностью (см. § 11.8.3), так как они могут привести к ошибочным выводам, если значительная сумма инвестиций внесена не денежными средствами (см. § 11.8.4).

И как отмечено в § 11.7, компании также неизбежно будут смотреть на то, каким образом их инвестиции в проект представлены в опубликованных отчетах, а также в расчетах, основанных на денежном потоке.

§ 11.8.1. Чистая текущая стоимость (NPV)

NPV – это сегодняшняя стоимость суммы денег, причитающейся в будущем, с учетом стоимости денег, известной как ставка дисконтирования. Формула для расчета NPV будет следующая:

где С – это сумма будущего денежного потока, i – это проценты, или ставка дисконтирования, и n – это номер периода. (Ставка дисконтирования может быть годовой или, к примеру полугодовой, в соответствии с периодом времени.)

Таким образом, если ставка дисконтирования или стоимость денег составляет 10 % ежегодно и сумма, ожидаемая через год, – это 1000, то NPV для этой суммы составляет:

или 909,1. Рассмотрим эти вычисления наоборот, если 909,1 – это сумма инвестиций на год при ставке 10 %, 1000 (то есть 909,1 × 1,10) будет выплачены в конце года. Точно так же NPV для суммы в 1000 при расчете за период в два года, при ставке дисконтирования в 10 %, рассчитываемая для полугода (то есть при 5 % за полгода), составляет:

или 822,7.

NPV денежного потока определяет текущую стоимость для серии будущих денежных сумм. Это рассчитывается следующим образом:

то есть сумма чистого денежного потока для каждого будущего периода (обычно при расчете для проектного финансирования это полугодовой период), денежный поток каждого периода дисконтируется до его NPV по ставке дисконтирования (нет необходимости использовать формулу или свод таблиц, чтобы рассчитать NPV, – это можно легко сделать при помощи финансового калькулятора или соответствующего программного обеспечения).

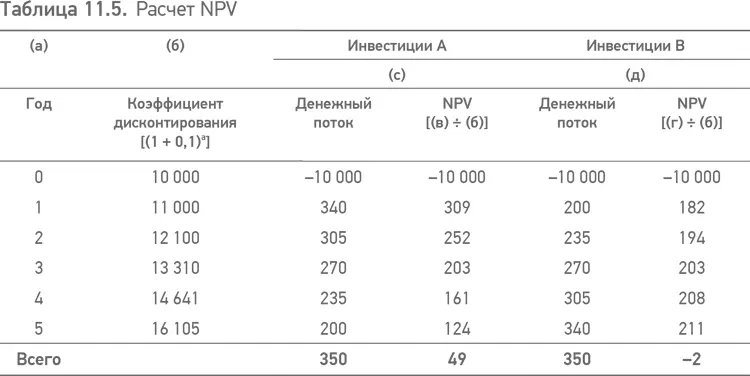

Применение расчетов NPV может быть проиллюстрировано с помощью сопоставления денежных потоков для двух инвестиций, которые представлены в табл. 11.5. Первоначальные суммы для каждой из них составляют 100, и денежный поток за период времени в 5 лет составляет 1359, что, в свою очередь, генерирует доход (чистые первоначальные инвестиции) в 350. Денежный поток для каждого года продисконтирован к его NPV при ставке в 10 % ежегодно. Дата «Год 0» – это первый день проекта, после того как осуществлены инвестиции; оставшиеся денежные потоки приведены для последующих полугодовых интервалов.

Как можно заметить, хотя недисконтированные денежные потоки равны между собой, NPV для инвестиций А составляет 49 (то есть дисконтированные денежные потоки с 1-го по 5-й годы в 1049 составляют сумму, которая меньше первоначальных инвестиций в 1000), тогда как для инвестиций B это −2.

Ставка дисконтирования, используемая инвесторами для собственного капитала проектной компании, – это минимально необходимая ставка доходности инвестиций, которая обычно выводится из стоимости капитала инвесторов (см. § 11.12.1). Если NPV, использующее эту ставку дисконтирования, является положительным числом, то инвестиции отвечают минимальным требованиям; если нет, то не стоит инвестировать. В таблице 11.5, если инвесторы требуют доходность как минимум в 10 %, то совершенно очевидно, что инвестиции А отвечают таким минимальным требованиям, поскольку результат положителен, тогда как инвестиции В не отвечают этому требованию. Расчет NPV может быть также использован при рассмотрении вопроса, какой из двух проектов (с различными денежными потоками) лучше (но необходимо учитывать выводы, которые даны в § 11.8.3), – понятно, что для случая, который представлен в таблице, инвестиции А – это более выгодный вариант вложений. Такая разница при расчете NPV демонстрирует значимость распределения по времени денежных потоков.

Как будет отмечено в § 11.9, расчеты NPV также используются заимодавцами при расчете коэффициентов покрытия для заимствования.

§ 11.8.2. Внутренняя ставка доходности (IRR)

Внутренняя ставка доходности (Internal Rate of Return – IRR) измеряет доходность инвестиций на протяжении всего срока их жизни. Это ставка дисконтирования, при которой NPV денежного потока равна нулю. Таким образом, в примере, представленном в табл. 11.5, IRR для инвестиций А составляет 12,08 %, а для инвестиций В равна 9,94 %, что еще раз доказывает, что инвестиции А являются более выгодными из этих двух вариантов; расчет можно проверить при дисконтировании двух денежных потоков при соответствующей их ставке (табл. 11.6). В процессе проведения расчета IRR надо быть очень внимательным: подобные вычисления нельзя использовать в случае колебания денежного потока между положительным и отрицательным значением в разные периоды времени, поскольку они могут дать несколько ответов.

Читать дальшеИнтервал:

Закладка: