Тимур Беликов - Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов

- Название:Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1050-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тимур Беликов - Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов краткое содержание

Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Эффект ресурсосберегающих технологий

Здесь, думаю, особые комментарии не требуются. Понятно, что использование современного оборудования и технологий, дающих более высокие показатели выхода продукции, обеспечивающих меньшее потребление энергии, меньшую потребность в обслуживающем персонале и т. п., приводят к снижению себестоимости конечного продукта, что повышает конкурентоспособность заемщика и снижает риски кредитования.

Примерами внедрения ресурсосберегающих технологий могут быть:

• автоматизация производства и сокращение потребности в персонале;

• использование отходов производства для выпуска сопутствующих продуктов;

• переход с дорогого сырья на более дешевые заменители;

• приобретение производственных линий, дающих более высокий коэффициент выхода готовой продукции;

• внедрение онлайновых автоматизированных систем обслуживания клиентских запросов и сокращение потребности в торговом и сервисном персонале, расходов на телефонные переговоры;

• внедрение программ повышения качества на производстве и сокращение потерь от брака и затрат времени на работу с претензиями;

• перевод котельной с дизтоплива на газ.

Иначе говоря, это могут быть любые технологии, обеспечивающие снижение затрат.

Конкретные примеры можно прочитать в разделе, посвященном анализу технологических рисков.

Эффект вертикальной интеграции

В последние годы многие российские банки на себе убедились, что в ситуации высокой волатильности цен в ряде секторов российской экономики кредитование отдельных проектных компаний, не являющихся частью вертикально интегрированных холдингов, сопряжено с очень высоким уровнем риска. Поэтому опытные банки стараются переходить к финансированию проектов, реализуемых вертикально интегрированными холдингами, либо проектов, которые направлены на вертикальную интеграцию вверх или вниз. Типичный пример – построение агрохолдинга, замыкающего полную цепочку производства товара от поля до розницы.

В чем же состоят плюсы кредитования вертикально интегрированных холдингов для банков?

Во-первых, вертикальная интеграция вниз к сырьевой базе снижает конкурентное давление со стороны поставщиков сырья, обеспечивает стабильность качества сырья и бесперебойность поставок сырья.

Во-вторых, вертикальная интеграция вверх снижает конкурентное давление покупателей продукции, обеспечивает стабильность сбыта и поступления денежных потоков от продаж.

В-третьих, вертикальная интеграция способствует увеличению загрузки производственных мощностей всех предприятий в производственно-сбытовой цепочке (и как следствие, снижению себестоимости продукции), а также повышению ее качества за счет возможности управлять качеством произведенной продукции в каждом звене этой цепочки.

В-четвертых, и это очень важно для банка (!), вертикальная интеграция существенно снижает риски, связанные с колебанием цен на сырье и материалы в отдельных секторах экономики и, соответственно, маржинальной доходности в отдельных звеньях производственной цепочки. Это приводит к росту финансовой устойчивости холдинга в целом.

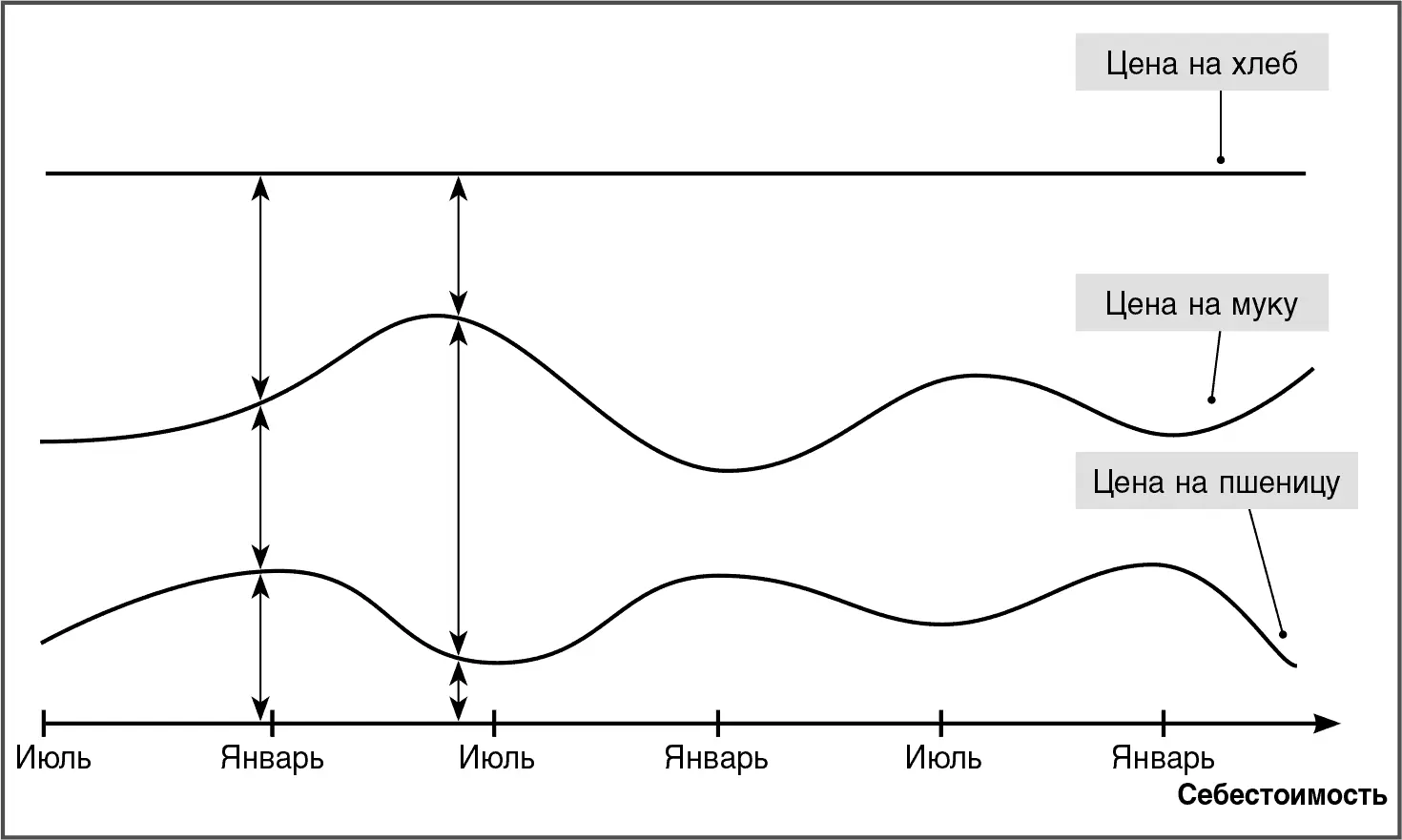

Давайте на конкретном примере рассмотрим преимущество кредитования проекта по строительству мельничного комплекса, реализуемого вертикально интегрированным холдингом, замкнувшим производственную цепочку от поля до розницы.

Как видно на рисунке, прибыль бизнеса по производству муки часто непредсказуема из-за высокой волатильности рыночных цен на пшеницу и муку.

Модель гармошки

Многолетние наблюдения за этими рынками позвItalicоляют мне утверждать, что эту динамику в поквартальной разбивке на 3–5 лет вперед не сможет предсказать никто. То же самое можно сказать об абсолютном значении цен. Сколько раз я слышал от авторитетных аналитиков, что после бурного роста цены уже не упадут, а они потом со свистом грохались вниз (вспомните прогнозы известных аналитиков и инвестбанкиров по ценам на нефть, по дну индекса РТС, по ценам на пшеницу, металл и т. п.). Я давно перестал верить всем этим предсказателям, так как процент неверных прогнозов авторитетных аналитиков и инвестбанкиров вопреки теории вероятностей стабильно находится выше 50 %. Не верите? Почитайте архивные прогнозы и рекомендации известных компаний! Единственное, за что этих ребят можно простить, так это за то, что они сами верят в то, что пишут. Как говорится, блажен, кто верует.

Иногда цены на пшеницу растут до следующего урожая, иногда падают зимой, то же происходит с ценами на муку. Причем между ростом цен на муку и на пшеницу всегда проходит определенный временной лаг. Например, после повышения цен на пшеницу с 3 до 6 рублей за килограмм мукомольный бизнес на какое-то время стал убыточным, так как цены на муку выросли намного меньше, а растениеводческий бизнес стал сверхприбыльным. Рост цен на муку привел к снижению рентабельности бизнеса по производству хлебобулочных изделий эконом-класса, так как сверху по ценам был ограничен розницей. Но если бы банк кредитовал холдинг, вертикально интегрированный от поля до розницы, то снижение рентабельности в мукомольном и хлебопекарном бизнесе полностью компенсировалось бы ростом рентабельности в растениеводческом бизнесе и в целом прибыль по холдингу не уменьшилась бы. Обратная картина произошла осенью 2008 г. Цены на зерновые откатились вниз, в то время как цены на хлеб успели подрасти. Таким образом, снижение доходности в растениеводстве было компенсировано ростом прибыли в следующих переделах.

Учитывая сказанное, оформляя по кредиту поручительства компаний всей производственной цепочки, банк, по сути, кредитует бизнес со стабильными денежными потоками, что значительно снижает риски банка при кредитовании отдельных проектов на рынках, подверженных значительной ценовой волатильности.

Эффект концентрации

Суть этого эффекта состоит в том, что снижение себестоимости возможно также за счет компактного размещения бизнеса по территории и снижения транспортных, инфраструктурных и трансакционных издержек.

Например, потенциально экономика гипермаркета при прочих равных условиях будет лучше экономики трех магазинов аналогичной площади. Преимущество по себестоимости продукции получат также проекты, которые предполагается реализовывать в экономическом территориальном кластере (т. е. на территории, на которой находится много предприятий, работающих друг на друга).

Читать дальшеИнтервал:

Закладка: