Тимур Беликов - Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов

- Название:Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1050-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тимур Беликов - Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов краткое содержание

Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если вы услышите от клиента в ответ на заданный вопрос что-нибудь вроде «Да как-нибудь уж продадим, товар-то хороший», бегите прочь от этого клиента, иначе проблем не оберетесь.

Теперь представьте, что клиент решил получить конкурентное преимущество за счет использования расширенной концепции товара. Он выяснил, что для покупки пластиковых окон большинство потребителей едут в строительные супермаркеты, стоят в очереди в кассах по 30–40 минут, потом их отправляют гулять по большой территории, на которой расположена пара десятков ангаров с разными стройматериалами, потом они ловят какую-нибудь машину (или грузятся в свою) и везут эти окна домой. Потом звонят по объявлению в газете, нанимают какого-то мастера Самоделкина, который наконец-то приходит, вынимает старое деревянное окно, вставляет новое пластиковое и уходит, оставляя после себя грязные полы, горы мусора и запах табачного дыма.

Теперь представьте, что потенциальный заемщик приносит маркетинговый план, в котором изначально запланировано, что, например, выбор и заказ пластиковых окон вы как клиент сможете сделать через Интернет на сайте компании или позвонив по телефону в колл-центр. От вас не потребуют куда-то приехать, чтобы оформить заказ и оплатить счет, а привезут в удобное для вас время товар на дом с оплатой по факту получения. Представители компании сами вынут старые окна, вставят новые, уберут за собой весь мусор, оставят гарантийный сертификат, подарят простенький букет цветов даме, улыбнутся на пороге и пожелают всего самого-самого. Вот написал и сразу самому захотелось воспользоваться услугами такой фирмы.

Конечно, вы можете сказать, что на весь комплекс этих услуг требуются дополнительные деньги, и будете правы. Но дополнительные издержки не так значительны, и в любом случае это лучше, чем прямая ценовая война с конкурентами. К тому же эти дополнительные издержки могут быть частично компенсированы чуть более высокой ценой товара.

Как бы то ни было, но, знакомясь с таким маркетинговым планом, понимаешь, что он должен быть эффективен на описанном выше рынке. К тому же, как показывает практика, конкуренты в регионах вряд ли сразу станут менять собственную модель работы с клиентами, скорее с интересом будут наблюдать. Чтобы пересмотреть свои взгляды на бизнес и признать правоту конкурентов, работающих по принципиально иной бизнес-модели, требуется определенное время, а за это время наш проект вполне успеет выйти на проектную мощность. Кроме того, ВСЕ конкуренты поголовно такой сервис на рынке представлять все равно не будут, не та ментальность у торговцев стройматериалами: к чему эти лишние хлопоты и затраты, если у меня и так полно клиентов? Когда же приходит понимание, что рынок из-под рук уплывает, часто становится поздно догонять по-настоящему клиентоориентированные компании.

Вот вам, уважаемые читатели, и еще один ответ на вопрос «Зачем кредитному аналитику знания стратегического маркетинга и менеджмента?».

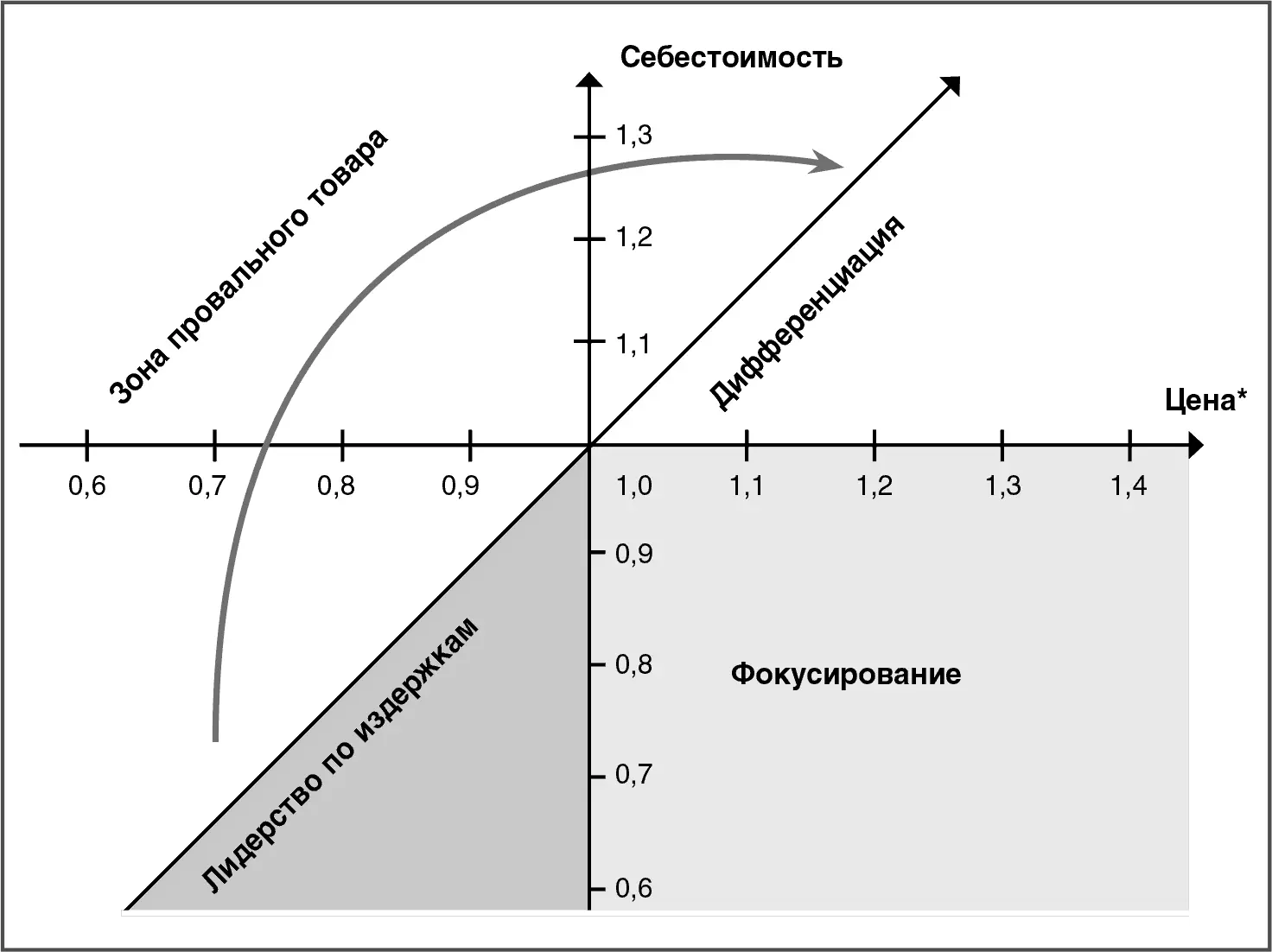

В заключение мне хотелось бы обратить внимание кредитных работников на то, что привлекательных рынков, на которых объем спроса значительно превышает объем предложения, практически не осталось. Если есть неудовлетворенный объем спроса на каком-либо привлекательном рынке, то согласно теории движения капиталов капиталы начнут перетекать из менее доходных рынков в более доходные. Это в свою очередь приводит к созданию дополнительных мощностей и усилению конкуренции на данном рынке, в результате чего доходность бизнеса нашего потенциального клиента снижается до некоего среднего (нормального) уровня доходности. И мы должны четко понимать, за счет каких конкурентных преимуществ наш заемщик не отдаст свою долю рынка, не допустит падения прогнозируемых объемов продаж. Если же речь идет о реализации проекта на высококонкурентном рынке, то без четкого ответа на вопрос «за счет чего мы вытесним с рынка конкурентов и завоюем свое место под солнцем?» ни о каком проектном финансировании не может быть и речи. Другими словами, если мы понимаем, что продукт проекта окажется в «зоне провального товара» на плоскости Ламбена, то это веский повод для отказа в финансировании.

Плоскость Ламбена

Базовые варианты минимизации риска

Анализ наличия у компании серьезных внутренних и/или внешних конкурентных преимуществ.

Проведение SWOT-анализа проекта и разработка/корректировка стратегии компании.

Наем профессиональных консультантов для разработки эффективной стратегии развития, направленной (в конечном итоге) на создание существенных внутренних и/или внешних конкурентных преимуществ компании на рынке.

8.2. Маркетинговые риски

Рыночный аналитик – это специалист, который завтра точно сможет объяснить, почему то, что он прогнозировал вчера, сегодня не сбылось.

Народная мудрость8.2.1. Риск недостижения планируемых объемов продаж, или А где же покупатели?

Молодой инвестор приходит к опытному брокеру и говорит: «Хочу купить каких-нибудь акций подешевле, например вот этих!»

Брокер: Нет проблем! Сколько?

Инвестор: Ну давай тысяч на 50.

Брокер: Купил!

Инвестор: Ну что там на бирже?

Брокер: Акции растут!

Инвестор: Супер! Купи еще!

Брокер: На какую сумму?

Инвестор: Ну, тысяч на 100!

Брокер: Купил!

Инвестор: Ну что там на бирже?

Брокер: Котировки просто летят вверх!

Инвестор: Отлично! Покупай на все!

Брокер: Купил!

Инвестор: Ну что там на бирже?

Брокер: Акции просто ушли в небо!

Инвестор: Супер! А теперь все ПРОДАВАЙ!

Брокер: КОМУ???

Профессиональный анекдот

Как говорил Чебурашка, мы строили, строили и, наконец, построили. Завод построен, запущен, а теперь продавай продукцию! Кому?! И если банк в свое время не уделил внимания качественной проработке вопросов сбыта, то именно он начинает чувствовать себя в этот момент Чебурашкой (или чебурахнутым), причем по полной программе.

Риск недостижения плановых объемов продаж – один из ключевых проектных рисков. Если мы неправильно спрогнозировали объем продаж, значит, мы изначально строили завод большей мощности, чем нужно, или бизнес-центр большей площади, чем востребовано рынком. Такие ошибки приводят в лучшем случае к серьезному увеличению сроков окупаемости проектов (и, как следствие, к необходимости реструктуризировать кредиты), а в худшем – к реальному экономическому дефолту. Все зависит от того, сумеет ли проект преодолеть точку безубыточности с учетом процентной нагрузки по кредиту или нет.

Читать дальшеИнтервал:

Закладка: