Ларс Твид - Психология финансов

- Название:Психология финансов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларс Твид - Психология финансов краткое содержание

Профессиональное инвестирование обычно сводится к вопросу нахождения хорошей стоимости по низкой цене. Вы можете, например, купить стоимость, подождать, когда ее цена повысится, затем продать ее и получить свою прибыль.

Цены финансовых инструментов все время меняются, и хотя они стремятся приблизиться к стоимости, если отклонялись от нее на какое-то время, они также перемещаются вследствие других причин.

Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов.

Лapc Твид родился в Копенгагене в 1957 году; магистр технических наук; бакалавр наук в области управления бизнесом; работал трейдером производных финансовых инструментов, портфельным менеджером и инвестиционным банкиром. В 1996 году основал массовую Интернет-компанию The Fantastic Corporation (www.fantastic.com). Он также директор хеджевого фонда European Focus (www.provalue.ch). Он написал или выступил соавтором нескольких книг, включая «Бизнес-циклы» (Business Cycles, изд. Harwoood Academic Publishers) и «Передача данных — технология и бизнес» (Data Broadcasting — the Technology and the Business, изд. John Wiley & Sons). Сейчас Ларс Твид, его жена и дети живут в Цуге, Швейцария.

Психология финансов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Но случилось кое-что очень интересное: как только закрыли форвардный рынок, физический рынок начал неистово колебаться. Через два года уже царил полный хаос, и правительство вновь разрешило форвардную торговлю. Теперь уже форвардные контракты искусственно поддерживались рынками, лежащими в их основе, посредством требования физической поставки по каждому форвардному контракту, после чего рынок приобрел относительную устойчивость.

Чему это научило японских биржевых трейдеров? Тому, что цены финансовых инструментов выражают не только баланс между спросом и предложением. Они включают в себя и психологический элемент. Впоследствии биржевики разработали множество методов применения этой психологии. Вскоре они начали строить графики ценовых движений и создавать правила интерпретации рыночных движений. Эти методы продолжают применять многие трейдеры, а специальные символы на графиках называются «шепчущими свечами».

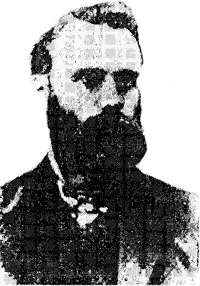

На Западе построение графиков началось в США в 1880-е годы в форме «книжного метода». Только очень немногие использовали этот инструмент, и не было ни одного объяснения, как интерпретировать эти диаграммы. Однако в 1900–1902 годах The Wall Street Journal опубликовал серию относительно малозаметных статей, посвященных механизму движения цен акций. Автором был основатель газеты и ее главный редактор Чарльз Генри Доу, который, помимо этой газеты, основал знаменитую службу финансовых новостей Доу-Джонс (рис. 1).

Рисунок 1 Чарльз Генри Доу (1850–1902). Чарльз Доу внес огромный вклад в постижение движений фондового рынка. В основном он занимался составлением экономических прогнозов на основе анализов фондового рынка, но сегодня биржевые трейдеры больше ценят его как теоретика, нежели как экономиста. Его модели (фигуры) давали ясное предупреждение обоих крахов: 1929 и 1987 годов. (Фотография размещена с разрешения компании Dow Jones Co., Inc.)

Преемник Доу на посту редактора, Вильям Питер Гамильтон, описывал его как «ультраконсервативного», хладнокровного, осведомленного и интеллигентного человека, «знавшего свое дело» и не позволявшего ничем себя раздражать. В некоторый период своей карьеры он имел свое собственное место на Нью-Йоркской Фондовой бирже, так как хороший практический склад ума позволял ему проникать в самую суть торговли ценными бумагами. К сожалению, он умер в 1902 году в возрасте всего 52 лет и поэтому ничего не опубликовал из своих исследований, кроме отдельных материалов в газетных статьях. Однако эти наблюдения позже обобщили в то, что мы сейчас называем «Теорией Доу».

Одна из инноваций Доу состояла в том, что он (в 1884 году) начал составлять индекс ценового развития для группы ведущих акций. Позже, в 1896 году, он объединил несколько акций промышленных компаний для создания «индекса акций промышленных компаний» и несколько акций железнодорожных компаний для создания «индекса акций железнодорожных компаний» (позже переименованный в «индекс акций транспортных компаний»). Таким образом, он обеспечил себя ценным аналитическим инструментом в исследовании поведения рынка и формулировании своих правил.

Теория Доу состоит из следующих шести наблюдений:

1. Фондовые индексы заранее ничего не принимают в расчет. Все участники рынка одновременно владеют всей информацией, важной для толкования ценности акции, и это знание не принимается в расчет при колебаниях рыночной цены.

2. Рынок имеет три движения — «первостепенное», «второстепенное» и «третьестепенное». Ценовые колебания всегда следствие этих трех типов движений, действующих одновременно, но не обязательно в одинаковом направлении.

Самые большие движения — «первостепенные», это тренды протяженностью в несколько лет. Основной бычий рынок начинается, когда вся наихудшая информация не принимается в расчет в формирование цены и первые надежды на будущее начинают давать свои всходы. Это называется «первой фазой» бычьего рынка. Во «второй фазе» рынка эти надежды подтверждаются, и экономика демонстрирует реальное улучшение. «Третья фаза» главного тренда отражает преувеличенный оптимизм без какого-либо на то реального обоснования. Основной медвежий рынок имеет те же самые три фазы, но только все развивается наоборот.

Второстепенное движение длится от трех недель до нескольких месяцев, часто сочетая в себе коррекцию, глубиной от одной трети до двух третей предыдущей первой фазы.

Третьестепенное движение длится менее трех недель. Оно в относительной степени демонстрирует чувствительность к стохастическим внешним воздействиям и имеет малое или вообще никакого отношения к предсказанию других движений. Все три рыночных движения, а также приложения представлены в последующих главах.

3. Зоны поддержки и сопротивления дают ценовые сигналы. Когда цена колеблется в узком интервале от двух до трех недель или более, возможно «накопление» ценных бумаг у маленькой группы профессионалов (до начала подъема) или «распределение» ценных бумаг среди многих любителей (в преддверии начала падения).

4. Объем поддерживает цену. Значимость ценового движения как сигнала усиливается, когда возникает большой объем (оборот). Объем следует за направлением тренда, и, если объем высокий, когда рынок поднимается, и маленький в период падения рынка, это говорит, что рынок пойдет вверх.

5. Тренд должен подтверждаться пиками и впадинами. Восходящий тренд остается незыблемым, пока все новые пики и впадины не перестанут подниматься. Нисходящий тренд соответственно устойчив, пока не прекратится понижение всех пиков и впадин.

6. Оба индекса должны подтверждать тренд акции. Первостепенный тренд фондового рынка не может реально установиться, пока оба индекса — и индекс акций промышленных компаний, и индекс акций транспортных компаний — не начнут однонаправленное трендовое движение.

Одна из причин, по которой «правила Доу» запомнили поколения, в том, что его знакомый, С. А. Нельсон, в 1903 году опубликовал несколько правил Доу в The ABC of Stock Market Speculation и стал первым, кто представил концепцию «Теории Доу».

В 1922 году Вильям Питер Гамильтон доработал правила Доу в The Stock Market Barometer, находясь также под влиянием графической системы Бэбсона. Однако статьи Гамильтона в The Wall Street Journal и Barron's стали привлекать все больше и больше внимания. С впечатляющей точностью, основываясь на применении правил Доу, он предсказывал рыночные движения. Самой известной была серия статей, в которых он анализировал спекулятивные манипуляции Джеймса Кинеса с акциями U.S. Steel. Гамильтон раскрыл тактику Кинеса настолько точно, что Кинес был убежден в том, что Гамильтон имел своего шпиона в его организации. Но в The Stock Market Barometer Гамильтон объяснил удивленной публике, что его инструменты графики и шесть правил Доу.

Читать дальшеИнтервал:

Закладка: