Ларс Твид - Психология финансов

- Название:Психология финансов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларс Твид - Психология финансов краткое содержание

Профессиональное инвестирование обычно сводится к вопросу нахождения хорошей стоимости по низкой цене. Вы можете, например, купить стоимость, подождать, когда ее цена повысится, затем продать ее и получить свою прибыль.

Цены финансовых инструментов все время меняются, и хотя они стремятся приблизиться к стоимости, если отклонялись от нее на какое-то время, они также перемещаются вследствие других причин.

Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов.

Лapc Твид родился в Копенгагене в 1957 году; магистр технических наук; бакалавр наук в области управления бизнесом; работал трейдером производных финансовых инструментов, портфельным менеджером и инвестиционным банкиром. В 1996 году основал массовую Интернет-компанию The Fantastic Corporation (www.fantastic.com). Он также директор хеджевого фонда European Focus (www.provalue.ch). Он написал или выступил соавтором нескольких книг, включая «Бизнес-циклы» (Business Cycles, изд. Harwoood Academic Publishers) и «Передача данных — технология и бизнес» (Data Broadcasting — the Technology and the Business, изд. John Wiley & Sons). Сейчас Ларс Твид, его жена и дети живут в Цуге, Швейцария.

Психология финансов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Случилось так, что 84 % отвечающих выбрали верный заработок, тогда как 16 % предпочли сыграть на большую ставку.

Далее ученые пригласили другую группу и задали следующий вопрос:

В дополнение к тому, что вы уже имеете, вам дали $2000. Теперь попросим вас выбрать одно из двух:

• верный убыток в $500;

• 50 % шансов за то, что вы потеряете $1000, и 50 % шансов за то, что вы не потеряете ничего.

Задача, абсолютно сходная с предыдущей, а вот результаты — нет: 31 % опрошенных предпочли верный убыток, 69 % решили поставить на меньший убыток. Если это перевести на язык фондовой торговли, станет понятно: мы меньше готовы рисковать потерей прибыли, чем рисковать тем, что позволим убыткам расти еще больше. Другими словами: мы больше расположены закрывать прибыльные позиции, нежели убыточные. Таким образом, на поднимающихся рынках объем торговли больше.

Другое вероятное объяснение дал Алаис [47] Alais.

(1953), разработавший теорию так называемого эффекта определенности. Эта теория обращает особое внимание на то, как мы справляемся с потенциальной прибылью. Алаис обнаружил, что мы предпочитаем определенную прибыль небольшого размера неопределенной и вероятностной прибыли намного большего размера, даже если последний статистический показатель говорит, что вероятность успеха высока. Итак, представьте, что у вас есть акция, которая поднялась. Теперь вы можете выбрать между определенной прибылью (позвонить прямо сейчас своему брокеру, продать акцию и взять свою прибыль!) или очень высокой вероятностью, что акция будет продолжать расти. Так что же вы предпочтете? Большинство, похоже, позвонит своему брокеру.

Позиции самозащиты также могут объяснить наблюдаемый феномен. Правда, немного смущает само выражение «брать убытки», а не «брать прибыль». Поэтому мы избегаем «брать убытки».

Конечно, существует соответствующая теория для объяснения, как мы ведем себя, когда сталкиваемся с потерями. Она называется (не очень-то и удивительно!) теорией сожаления и формулируется примерно так: чтобы минимизировать чувство сожаления, когда мы приняли неправильное решение, мы избегаем действий, делающих слишком очевидным для нас и других, насколько неправильным было это решение. Продажа акции и, таким образом, принятие убытков становится болезненнее и неприятнее (когда придется отчитываться перед бухгалтером, налоговым инспектором, а также своей семьей) и вызывает более сильное чувство сожаления, чем ведение записей об убытках, в надежде на лучшее. Меир Статман описывал это следующим образом:

В итоге люди торгуют по обеим причинам: и по когнитивной, и по эмоциональной. Они торгуют потому, что думают, что у них есть информация, когда у них нет ничего, кроме шумихи, они торгуют потому, что торговля может вызвать чувство гордости. Торговля вызывает гордость, когда решения оказываются хорошими, но она же приносит и сожаления, когда решения не оказываются хорошими. Инвесторы пытаются избегать боли сожаления, избегая реализации убытков, используя инвестиционных консультантов в роли козлов отпущения и избегая компаний с плохой репутацией.

Шефрин и Статман в 1985 году предложили объяснение, почему люди нерасположены брать свои убытки.

Это — пятая теория о так называемых отделах мозга. Основной ее постулат гласит: мы склонны разделять переменные на разные отделы и обращаться с каждым из этих отделов независимо, вместо того чтобы оптимизировать целое. Сохранение проигрышных позиций, даже если они ограждают нас от инвестирования тех же самых денег во что-нибудь другое, может быть симптомом этого феномена. Мы пытаемся оптимизировать каждое отдельное инвестирование (обычно весьма глупым образом), даже если понимаем, что это может означать потерю вообще любой возможности.

Когнитивный диссонанс может предоставить заключительное объяснение. Продажа убыточной позиции становится действием, подтверждающим диссонанс между нашими надеждами и позициями и реалиями рынка.

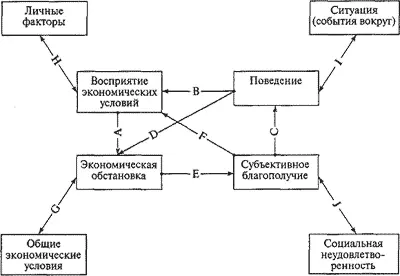

Эти семь теорий соединяются при описании взаимодействия между:

• экономической обстановкой (цены акций);

• личными факторами (тот факт, что мы зарабатываем или теряем деньги);

• нашим субъективным благосостоянием (боль или радость оттого, что мы заработали или потеряли деньги);

• нашим поведением (мы берем прибыль быстро, а убыткам позволяем расти);

• ситуацией, которую создает наше поведение (большой объем сделок на бычьих рынках, маленький объем в медвежьих рынках).

Это может проиллюстрировать с помощью модели фон Райджена для экономической психологии (рис. 35).

Рисунок 35 Факторы в модели фон Райджена чрезмерной самоуверенности, объясняющие асимметричность движений объемов торгов.

Чрезмерная Самоуверенность

Прекрасно верить в себя, и это вполне нормально. Существует серьезное исследование, показывающее, что большинство людей оценивают себя выше среднего значения почти по всем положительным личным качествам: способность управлять автомобилем, умение руководить, атлетические способности, умение ладить с другими, чувство юмора, административное принятие риска и ожидаемое долголетие.

Конечно, в среднем мы не можем быть лучше, чем в среднем все люди. Поэтому вполне понятно, что мы — в среднем — чрезмерно самоуверенны. Излишняя самоуверенность может происходить от различных когнитивных и разрешающих процессов, а может быть соединена и с позициями самозащиты.

На финансовых рынках понятие излишней самоуверенности может помочь объяснить наличие большого объема наблюдаемых сделок на протяжении роста рынка. Конечно, когда рынки идут вниз, самоуверенность пошатывается, и объемы уменьшаются. Еще один возможный эффект, конечно, создание сверхпротяженных бычьих рынков.

Психологические Явления, Способные Объяснить Асимметричность Движения Объемов на Бычьих и Медвежьих Рынках

Теория перспективы. Мы имеем беспричинную тенденцию менее рисковать прибылью, чем убытками. Это означает, что мы быстро продаем, если зарабатываем прибыль, но не продаем, если терпим убытки.

Эффект определенности. Мы предпочитаем надежный заработок намного большему заработку, который почти гарантирован, но не точно. Это заставляет нас закрывать удачные позиции, если даже мы полагаем, что дальше может быть еще лучше.

Позиции самозащиты. Мы адаптируем свои позиции, чтобы они, как нам кажется, подтверждали ранее принятые нами решения Если рынок идет вверх после того, как мы купили, тогда мы продаем, реализуя свою прибыль. Но, если рынок идет вниз, мы решаем стать долгосрочными инвесторами и, таким образом, держаться рядом с ним.

Интервал:

Закладка: