Ларс Твид - Психология финансов

- Название:Психология финансов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларс Твид - Психология финансов краткое содержание

Профессиональное инвестирование обычно сводится к вопросу нахождения хорошей стоимости по низкой цене. Вы можете, например, купить стоимость, подождать, когда ее цена повысится, затем продать ее и получить свою прибыль.

Цены финансовых инструментов все время меняются, и хотя они стремятся приблизиться к стоимости, если отклонялись от нее на какое-то время, они также перемещаются вследствие других причин.

Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов.

Лapc Твид родился в Копенгагене в 1957 году; магистр технических наук; бакалавр наук в области управления бизнесом; работал трейдером производных финансовых инструментов, портфельным менеджером и инвестиционным банкиром. В 1996 году основал массовую Интернет-компанию The Fantastic Corporation (www.fantastic.com). Он также директор хеджевого фонда European Focus (www.provalue.ch). Он написал или выступил соавтором нескольких книг, включая «Бизнес-циклы» (Business Cycles, изд. Harwoood Academic Publishers) и «Передача данных — технология и бизнес» (Data Broadcasting — the Technology and the Business, изд. John Wiley & Sons). Сейчас Ларс Твид, его жена и дети живут в Цуге, Швейцария.

Психология финансов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Теория сожаления. Мы стараемся избегать действий, подтверждающих совершенные нами ошибки. Продажа, при которой мы терпим убытки, такое подтверждение ошибки.

Отделы мозга. Мы разделяем феномен на различные отделы и пытаемся оптимизировать каждый отдел по отдельности, вместо того чтобы оптимизировать целое. Такое поведение может означать, что мы закрываем удачные позиции просто потому, что они прибыльные.

Когнитивный диссонанс. Когнитивный диссонанс возникает, когда мы имеем доказательство, что наши предположения неверные. Мы пытаемся избегать такой информации или искажать ее, или пытаемся избегать действий, выявляющих этот диссонанс. Продажа, при которой мы терпим убытки, является таким действием, подтверждающим совершение ошибки и, следовательно, образующим когнитивный диссонанс.

Чрезмерная самоуверенность. Мы переоцениваем свою способность принимать верные решения. Когда рынки идут наверх, мы зарабатываем деньги и полагаем, что это из-за того, что мы умны и проницательны, поэтому-то и начинаем торговать больше именно по этой причине.

Глава 15 Затаив дыхание и передумывая

Самый важный и единственный фактор формирования рынка ценных бумаг — это человеческая психология.

Джеральд М. ЛоебВ рынке, движущемся в красивом и четком «лестничном тренде», в котором каждый торгует вместе с трендом, медленно и уверенно увеличивая свою прибыль, большая часть крупной рыбы попытается остаться. Но когда рынок делает внезапный прыжок, сходит с ума и начинает двигаться зигзагообразно из стороны в сторону, многих одолевает чувство сомнения. Что задумало чудовище? Настало время корректировки портфелей? Надо выходить? Пора разворачиваться? На самом деле, есть ответ на эту трилемму. Если мы будем изучать движение тренда внимательнее и подробнее, то чаще всего сможем узнать, что в действительности происходит.

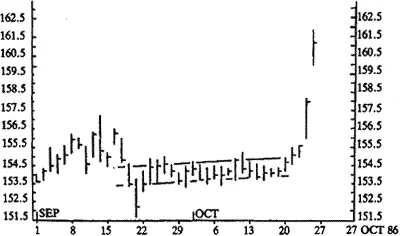

Рассмотрим пример. В октябре 1986 года график доллара США против японской йены представлен на Рисунке 36.

Рисунок 36 Доллар США/японская йена, цена «спот». Доллар США/японская йена одна из самых торгуемых в мире валютных комбинаций. Следовательно, ее графики — учебные пособия массовой психологии. График основан на дневных ценах закрытия по Лондону.

Доллар сильно падал в течение 1985 года, продолжив падение в 1986 году, пока в августе не дошел до 155. Затем он остановился и ничего не происходило в августе, в сентябре и в октябре. В течение этих месяцев золото стремительно повышалось над долларом. Индекс Доу-Джонса и многие другие фондовые рынки росли и снижались, фунт находился в свободном падении, доллар продолжал свой нисходящий тренд против немецкой марки, а английский рынок облигаций стал настоящим полем битвы. Чудовище проигрывало во многих сражениях, но рынок доллара США/японской йены был почти мертв.

Так что же предпринимает японский импортер нефти в случае потребности в долларах? Предварительно он откладывает на самый возможный долгий срок покупку долларов, потому что позже он всегда сможет купить их дешевле. Но существует предел, до которого человек может ждать. Когда ничего не происходит, он, в конце концов, отказывается от попыток купить доллары по более низкой цене и проводит свою сделку внутри текущего ценового диапазона. С другой стороны, что делает спекулянт, продавший доллары в шорт, надеясь купить их обратно по более низкой цене? Он тоже, в конце концов, теряет терпение и покупает доллары в существующем ценовом интервале. Поэтому он может инвестировать их во что-нибудь другое. И, наконец, как насчет спекулянта, находящегося вне рынка, но также рассматривающего продажу долларов в шорт? Либо он откладывает свое решение, пока рынок не начнет снова двигаться, либо находит что-нибудь другое, заинтересовавшее его.

С течением времени все эти рыночные операторы избавляются от лимитных ордеров на покупку или теряют интерес к покупке, потому что рассчитывали ранее купить ниже данной рыночной цены. Тот, кто хотел бы купить по 150, в конце концов пожимает плечами и покупает по 154. Сходным образом все, у кого противоположные ожидания и интерес, постепенно теряют заинтересованность в продаже, так как они рассчитывали сделать это выше рыночной цены. В итоге люди, надеявшиеся продать по 160, пожимают плечами и продают по 154. Через некоторое время многие приказы или интерес совершать сделки, которые в каком-либо ином случае влияли бы на ценовое движение, уже не действуют.

Когда рыночное движение останавливается, постепенно понижается давление со стороны желающих купить (потенциальная поддержка) ниже рыночной цены и одновременно с этим уменьшается давление со стороны продавцов (потенциальное сопротивление) продать выше рыночной цены. И этот процесс имеет тенденцию к развитию.

Не сложно увидеть, что это пониженное давление означает, чем дольше рынок безмятежный, тем сильнее будет надвигающийся шторм и окончательный прорыв. Одновременно с увеличением давления растет неопределенность. Чем больше времени рынок без движений, тем неопределеннее поведение трейдеров на нем (снова позиции знания). Поэтому действительно очень сложно быть настойчиво медвежьим, если день за днем, неделя за неделей или даже месяц за месяцем рынок ни на дюйм не сдвигается. Наконец, те, кто еще в рынке, начинают защищать свои позиции с помощью стоп-лосс ордеров: «если мы прорвемся выше 157, то я куплю» или «если мы прорвемся ниже 153, я продам».

Психологическая неопределенность рынка в отношении будущего направления тренда растет с увеличением продолжительности зоны консолидации. Через некоторое время возникает интерес к продаже ниже рыночной цены, равно как и интерес к потенциальной покупке выше рыночной цены.

Это также вносит свой вклад в настойчивое ожидание прорыва, когда он наконец-то подходит вплотную.

Давайте вытащим свои лупы и взглянем на последнюю часть зоны консолидации, показанную на Рисунке 37.

Рисунок 37 Доллар США/японская йена, цена «спот». В то время как этот рынок двигался в своем узком ценовом канале, покупатели и продавцы блокировали свои обоюдные позиции. В конце концов, одна категория была ликвидирована, очевидно, это были продавцы. График осени 1986 года.

В конечной фазе консолидации активность рынка практически не изменяется. Все, что имело место в течение последнего месяца, это маленькие музыкальные стулья (обратите внимание на канал), которыми в основном интересуются брокеры и межбанковские дилеры. Все остальные выпустили рынок из своего внимания от скуки или нетерпения. Наконец, все продавцы устранены, и оставшийся избыток покупателей создал восходящий прорыв сквозь вакуум продавцов. Этот тренд выбился наверх, пройдя сквозь все самоупрочняющиеся стоп-лосс ордера на покупку, и поднялся настолько высоко, что многие передумали уходить, и много новых покупателей вошли в рынок (адаптивные позиции). Если внимательнее присмотреться, график теперь выглядит, как на Рисунке 38.

Читать дальшеИнтервал:

Закладка: