Ларс Твид - Психология финансов

- Название:Психология финансов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларс Твид - Психология финансов краткое содержание

Профессиональное инвестирование обычно сводится к вопросу нахождения хорошей стоимости по низкой цене. Вы можете, например, купить стоимость, подождать, когда ее цена повысится, затем продать ее и получить свою прибыль.

Цены финансовых инструментов все время меняются, и хотя они стремятся приблизиться к стоимости, если отклонялись от нее на какое-то время, они также перемещаются вследствие других причин.

Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов.

Лapc Твид родился в Копенгагене в 1957 году; магистр технических наук; бакалавр наук в области управления бизнесом; работал трейдером производных финансовых инструментов, портфельным менеджером и инвестиционным банкиром. В 1996 году основал массовую Интернет-компанию The Fantastic Corporation (www.fantastic.com). Он также директор хеджевого фонда European Focus (www.provalue.ch). Он написал или выступил соавтором нескольких книг, включая «Бизнес-циклы» (Business Cycles, изд. Harwoood Academic Publishers) и «Передача данных — технология и бизнес» (Data Broadcasting — the Technology and the Business, изд. John Wiley & Sons). Сейчас Ларс Твид, его жена и дети живут в Цуге, Швейцария.

Психология финансов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

• во-вторых, наклон этой линии должен отражать форму треугольника: чем уже треугольник, тем ниже, как предполагается, будет торговля, и чем меньше разница между количеством покупателей и продавцов, тем менее настойчив прорыв.

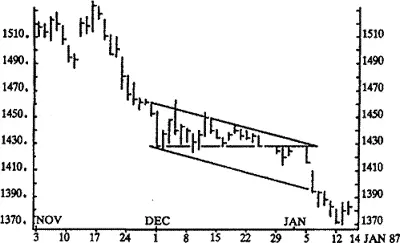

Естественно, эта линия только индикатор и должна рассматриваться в качестве минимальной цели: обычно мы идем еще дальше. Если линия основания горизонтальная, это говорит о возрастающем давлении со стороны продавцов против постоянного давления со стороны покупателей (возможно, большое количество лимитных ордеров на покупку) и о том, что ожидаемый прорыв будет идти по направлению вниз. Это может выглядеть так, показано на Рисунке 42.

Рисунок 42 Фьючерсные контракты на какао. Здесь мы видим нисходящий треугольник, где прорыв начался не так настойчиво, как это обычно происходит, так как это был прорыв в Рождество 1986 года. Когда Рождество закончилось, цель конфигурации была вскоре достигнута.

Особый вариант треугольника начинается на верхушке, а затем расширяется. Эта сравнительно редкая конфигурация называется «расширяющейся конфигурацией» и обычно признак разворота основного бычьего тренда. Необходимо избегать двух типичных ошибок в треугольниках:

1. Пытаться изображать их, прежде чем они появятся. По крайней мере, должно быть две вершины и два основания. Более того, конфигурация не действительна до наступления дня, в котором начнется прорыв.

2. Торговать на ложных или преждевременных прорывах.

Прямоугольники: конфликт или музыкальные стулья

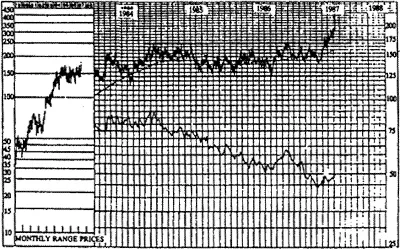

Прямоугольник повторяет движения вверх и вниз между двумя отчетливыми ценовыми зонами. Следовательно, торговля имеет место между горизонтальной линией поддержки и эквивалентной линией сопротивления. График акций ASDA-MFI Group на Рисунке 43 показывает такой тип прямоугольника, существовавший на протяжении нескольких лет.

Рисунок 43 ASDA MFI Group. Этот график показывает английскую акцию, двигавшуюся в узком торговом диапазоне на протяжении двух с половиной лет. Когда прорыв, наконец, произошел, как и ожидалось, он был сильным. Кривая также показывает 200-дневную скользящую среднюю и кривую, отражающую отношение акции к общему индексу. Последний индикатор объясняется в главе 16. (График от Investment Research of Cambridge.)

Как и в случае с симметричным треугольником, существует еще одна группа, например, продавцы, которая сильнее другой, — покупателей, в данном случае. Она обычно возникает, как чисто бихевиористское/психологическое явление, когда рынок получает еще несколько импульсов. Взаимоотношения этих групп не сразу очевидны, но рано или поздно более слабая группа исчезнет, и прорыв произойдет в соответствующем направлении. В панически развивающейся торговле цена прорывается сквозь создавшийся вакуум, снимая все стоп-лосс ордера, размещенные за пределами прямоугольника.

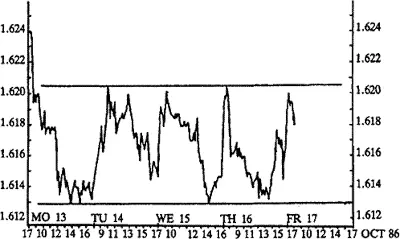

Так как прямоугольник во многом выглядит как симметричный треугольник, многие из правил, касающиеся треугольников, применимы и к прямоугольнику. Объем и ложный прорыв из конфигурации также могут вносить свой вклад в определении траектории прорыва. Следует заметить, что прямоугольники могут быть очень узкими (рис. 44).

Рисунок 44 Доллар США/швейцарский франк, цена «спот». Это пример очень краткосрочного торгового диапазона, имеющего распространенный тип. График показывает цены пяти дней октября 1986 года.

В ситуациях, подобных этой, может возникнуть вопрос: будет ли, например, покупка на 161.30 и продажа на 162.25 «большим делом». Правда в том, что это всего лишь часть всей истории. Конфигурация возникает, потому что люди, которые все равно продают, ждут вершинную графическую точку, а те, кто все равно покупают, ждут самую низкую. Вот почему многие конфигурации возникают как миниатюрные разновидности.

Глава 16 Гармония и резонанс

Неважно, как вы сложите карты, все равно получится карточный домик. Вместе они стоят, вместе и падают.

Гарри Д. ШульцВ 1901 году Чарльз Доу в статье для Wall Street Journal сделал интересное заключение о реакции рынка на рост отдельных ценных бумаг:

Метод, применяемый некоторыми рыночными трейдерами с большим опытом, использует реакцию рынка. Теория, на которую он опирается, гласит: рынком всегда манипулируют в большей или меньшей степени. Крупный трейдер, желающий подвинуть рынок, не покупает все подряд по списку, а вкладывает деньги только в две или три лидирующие акции путем законной покупки либо через манипулирование. Затем он наблюдает, какое воздействие это оказало на другие акции. Если настроение рынка бычье и люди расположены пока оставаться в игре, те, кто видит этот подъем, произошедший в двух или трех акциях, сразу же начинают покупать другие бумаги, и рынок поднимается к еще более высокому уровню. Это и есть реакция публики. В результате можно ожидать, что ведущие акции получат еще один толчок вверх, и основной рынок последует за ними.

Как сказал Чарльз Доу в начале этого века, движения рынка в отдельных ценных бумагах должны подтверждаться более широким движением, в которое вовлечено много акций. Только в этом случае тренд считается правдоподобным. Это явление иногда называется шириной рынка (market breadth ) [49] Breadth of market — «ширина рынка». Доля акций, участвующих в движении рыночной конъюнктуры. Большой считается такая «ширина рынка», когда 2/3 котирующихся акций в течение торговой сессии участвуют в однонаправленном движении курса на рынке, например, в подъеме. — Прим. ред.

. Доу также сформулировал следующее правило: рост промышленных акций, не подтвержденный ростом акций из транспортного сектора, считается несостоятельным. Причина объясняется следующим образом:

Если акции промышленных компаний растут, причиной может быть ожидаемый сильный индустриальный рост. Промышленные товары не передвигаются сами по себе, поэтому должен наблюдаться рост и в транспортном секторе. Следовательно, цены на акции транспортных фирм должны повышаться. Если этого не происходит, значит, что-то не так.

Другими словами, если рынки не подтверждают друг друга, их движения происходят, скорее всего, за счет беспричинной спекуляции, нежели из-за учета будущих экономических трендов при текущих ценах на финансовых рынках.

Позже идея гармонии и резонанса получила свое дальнейшее развитие во многих областях. Давайте рассмотрим каждый рынок по отдельности.

Читать дальшеИнтервал:

Закладка: