Ларс Твид - Психология финансов

- Название:Психология финансов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларс Твид - Психология финансов краткое содержание

Профессиональное инвестирование обычно сводится к вопросу нахождения хорошей стоимости по низкой цене. Вы можете, например, купить стоимость, подождать, когда ее цена повысится, затем продать ее и получить свою прибыль.

Цены финансовых инструментов все время меняются, и хотя они стремятся приблизиться к стоимости, если отклонялись от нее на какое-то время, они также перемещаются вследствие других причин.

Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов.

Лapc Твид родился в Копенгагене в 1957 году; магистр технических наук; бакалавр наук в области управления бизнесом; работал трейдером производных финансовых инструментов, портфельным менеджером и инвестиционным банкиром. В 1996 году основал массовую Интернет-компанию The Fantastic Corporation (www.fantastic.com). Он также директор хеджевого фонда European Focus (www.provalue.ch). Он написал или выступил соавтором нескольких книг, включая «Бизнес-циклы» (Business Cycles, изд. Harwoood Academic Publishers) и «Передача данных — технология и бизнес» (Data Broadcasting — the Technology and the Business, изд. John Wiley & Sons). Сейчас Ларс Твид, его жена и дети живут в Цуге, Швейцария.

Психология финансов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Сегодня применяются две формулы. Первая — чрезвычайно простая, так как случайная цифра выбирается в качестве начального значения, а затем она ежедневно регулируется, согласно следующему вычислению:

Линия Роста/Спада = Количество Поднимающихся акций — Количество Падающих

Точно также расчет может включать в себя количество неизменившихся акций. При этом формула становится:

Если значение квадратного корня отрицательное, мы просто меняем его на положительное (то есть используем абсолютное значение). Индикатор роста/спада, естественно, поднимается, когда индекс начинает взбираться наверх, но на практике он имеет тенденцию поворачиваться на вершине первичного бычьего рынка раньше узких фондовых индексов. Это потому, что многие ценные бумаги, очень чувствительные к экономическим трендам или процентным ставкам, перестают расти до того, как это происходит с ведущими акциями.

Крах 1987 года не стал исключением. Несколько недель до драмы, случившейся в «Черный понедельник», индикатор показывал, что все больше и больше акций начали отставать от ведущих акций (см. Таблицу 4). Индекс, содержащий 30 ведущих акций промышленного сектора, двигался в боковом тренде, наталкиваясь на сопротивления и поддержки по краям коридора, тогда как индикатор роста/спада дал очень сильный предупреждающий сигнал: бычий рынок утратил ширину.

Таблица 4 Недельные колебания на Нью-Йоркской Фондовой бирже, осень 1987 года.

| Неделя | Кол-во поднимающихся | Кол-во падающих | Кол-во не изменившихся |

|---|---|---|---|

| 35 | 709 | 1274 | 216 |

| 36 | 544 | 1445 | 199 |

| 37 | 917 | 1006 | 250 |

| 38 | 626 | 1333 | 229 |

| 39 | 1064 | 849 | 263 |

| 40 | 1274 | 699 | 215 |

| 41 | 400 | 1608 | 158 |

| 42 | 143 | 1944 | 101 |

Новые Максимумы/Новые Минимумы

Этот индикатор также отражает рыночную ширину. Само его название говорит за себя. Принцип заключается в том, что мы наблюдаем за тем, сколько акций достигло новых максимумов или минимумов в исчислении, например, за 52 недели. Так как прорыв от старой вершины — очень бычий сигнал (а прорыв от старого минимума очень медвежий), это отражает силу рынка в некоторой степени по-иному, нежели линия роста/спада.

На практике опыт подсказывает, что поднимающемуся рынку не нужно иметь увеличивающееся число новых максимумов, но, если новые максимумы начинают снижаться при подъеме рынка, это может стать поводом для беспокойства. Во всех случаях в поднимающемся рынке новых максимумов должно быть больше новых минимумов. Распространенной формулой является следующая:

Новые максимумы/Новые минимумы = Количество акций в данный момент с самым высоким уровнем прошлого года до настоящего времени минус Количество акций в данный момент с самым низким уровнем прошлого года и до настоящего времени.

Рассеивание

Третий индикатор ширины трендового движения фондового рынка называется рассеиванием. Шкала этого индикатора простирается от 0 до 100, и расчет производится следующим образом:

Рассеивание = Процент акций, находящихся выше своей 200-дневной скользящей средней.

База этого индикатора — неповрежденный восходящий тренд акции — очень часто «ведется» ее 200-дневной скользящей средней. Когда акция падает вниз, например, из-за взятия прибыли, покупатели зачастую возвращаются примерно к 200-дневному среднему значению. И это создает общее правило: бычий тренд на фондовом рынке считается в основном правдоподобным, если большая доля отдельных акций находится над их 200-дневной скользящей средней. Если рассеивание начинает понижаться, а индекс растет или остается неизменным, это говорит о наступающей опасности.

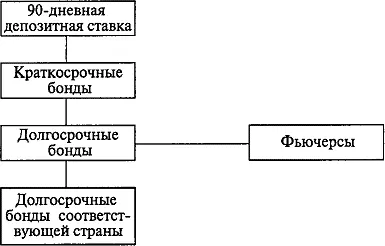

Рынки бондов в основном взаимосвязаны теснее, чем фондовые рынки, и отдельный рынок значительно более однородный. Для анализа связей и повторений мы рассмотрим простую рыночную аналогию между связанными ценными бумагами и рынками.

Снова сравниваются графики, чтобы обнаружить последовательность в том, о чем они нам говорят. В международном масштабе рынки бондов связаны даже сильнее, чем рынки акций. При анализе акций отправной точкой является обзор картины, показанной фондовым индексом, тогда как в рынках бондов основу составляют процентные ставки денежного рынка. При небольшой практике можно легко создать картину их трендовых фигур и оказаться впереди большинства трейдеров рынка бондов. Самые важные процентные ставки дают доходы по 1-, 3-, 6- и 12-месячным депозитам, причем 3-месячная ставка дает наилучший сигнал. График представляет собой самую лучшую картину, если на нем изображена 50-дневная скользящая средняя.

В дополнение к краткосрочной процентной ставке денежного рынка существует второй индикатор рынка бондов, подобный индикатору опережения/запаздывания в рынке акций. Этот индикатор — кривая доходности, отражающая взаимосвязь между краткосрочной и долгосрочной доходностью. (В Чикаго разница в процентной ставке между 10-летними казначейскими нотами и 20-летними казначейскими облигациями может торговаться в виде фьючерсных контрактов, называемых «Превышение нот над бондами», которое определяют просто как «спрэд» [ «Notes Over Bonds» or «NOB spread»]). Когда рынок развивается слишком быстрыми темпами, что особенно ярко проявляется в последних стадиях экономического подъема, почти всегда первой начинает расти краткосрочная доходность (облигации с коротким сроком платежа начинают падать), в то время как долгосрочная доходность следует за общей тенденцией с некоторым отставанием (долгосрочные облигации начинают падать). Основное правило гласит: если краткосрочная доходность падает намного ниже долгосрочной доходности, это бычий сигнал для долгосрочных облигаций; если краткосрочная доходность достигает долгосрочной доходности, это медвежий сигнал.

Рисунок 46 показывает различные рынки, которые следует сравнивать для оценки ширины его движения и структуры рынков облигаций.

Рисунок 46 Рыночная аналогия на рынках бондов.

Международное инвестирование иногда напоминает трехмерные объемные шахматы благодаря немалой роли валют. Покупая акции или бонды, мы платим за них какой-либо валютой. Если мы не тратим свою собственную валюту, то подвергаемся двойному риску, так как валюта, как и ценная бумага, может колебаться. Валюты добавляют еще одно измерение в инвестирование, без которого, правда, некоторые инвесторы могут прекрасно обойтись.

Читать дальшеИнтервал:

Закладка: