Ларс Твид - Психология финансов

- Название:Психология финансов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларс Твид - Психология финансов краткое содержание

Профессиональное инвестирование обычно сводится к вопросу нахождения хорошей стоимости по низкой цене. Вы можете, например, купить стоимость, подождать, когда ее цена повысится, затем продать ее и получить свою прибыль.

Цены финансовых инструментов все время меняются, и хотя они стремятся приблизиться к стоимости, если отклонялись от нее на какое-то время, они также перемещаются вследствие других причин.

Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов.

Лapc Твид родился в Копенгагене в 1957 году; магистр технических наук; бакалавр наук в области управления бизнесом; работал трейдером производных финансовых инструментов, портфельным менеджером и инвестиционным банкиром. В 1996 году основал массовую Интернет-компанию The Fantastic Corporation (www.fantastic.com). Он также директор хеджевого фонда European Focus (www.provalue.ch). Он написал или выступил соавтором нескольких книг, включая «Бизнес-циклы» (Business Cycles, изд. Harwoood Academic Publishers) и «Передача данных — технология и бизнес» (Data Broadcasting — the Technology and the Business, изд. John Wiley & Sons). Сейчас Ларс Твид, его жена и дети живут в Цуге, Швейцария.

Психология финансов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Но остальные торжествуют в этом измерении. Типичные инвесторы валютного рынка воодушевляются, когда рынок колеблется, и принимают участие в торговле с целью заработать прибыль на движениях рынка. Эти инвесторы «обмениваются» деньгами. В форвардных контрактах — одном из главных элементов валютного рынка — они (инвесторы) всегда имеют дело по крайней мере с двумя валютами одновременно: короткая позиция на одну валюту и длинная позиция на другую. Так как инвесторы в традиционном смысле фактически ничего не покупают, форвардный контракт является самофинансируемый и стоит не больше, чем валютная ставка. По истечении времени эта ставка обернется прибылью или убытком, так же, как и доходом от процентов или потерей процентов, в зависимости от того, какая из валют будет иметь более высокий денежный курс.

При торговле на валютном рынке сравниваются два различных типа графиков, показывающих развитие валютного курса «спот» по отношению друг друга и развитие в их процентных ставках (рассматривается, как правило, 90-дневная ставка).

Если вы прирожденный игрок валютного рынка, то вскоре будете знать, как поступать, и не будете входить в рынок, пока все необходимые графики — долгосрочные и краткосрочные — не будут соответствующим образом изучены и истолкованы.

Один из важнейших инструментов оценки валютных трендов — графики «эффективных обменных курсов» — значение валютного индекса относительно взвешенного набора торгуемых валют. Очень часто сигнал к покупке или продаже основной валюты появляется на графике эффективного обменного курса до появления на обычных графиках, в особенности если центральные банки пытаются разбить потенциальный тренд путем валютной интервенции. Это явление соответствует поведению индикаторов ширины рынка на фондовом рынке.

Процентный арбитраж

В дополнение к перекрестной торговле на основные валюты, многие проявляют интерес к процентному арбитражу между валютами с высокими и низкими процентными ставками. Иногда в анализах по валютным рынкам люди делают выводы из графиков валютных комбинаций, которые совершенно не относятся к делу, так как отражают комбинации с незначительным оборотом. Пустая трата времени выстраивать график маленькой европейской валюты по отношению к любой другой валюте, кроме евро, так как эта комбинация господствующая. Чтобы узнать силу доллара относительно другой маленькой валюты, сначала следует рассмотреть график маленькой валюты и евро, а только затем график доллара и евро. Не совсем правильно изучать график доллара и какой-либо маленькой валюты.

Товарные рынки, как правило, самые волатильные и психологические среди финансовых рынков. Поэтому выживающие трейдеры на рынке фьючерсных контрактов на товарных рынках зачастую считаются самыми умелыми. Движения этих рынков, естественно, отражают ожидания рыночных торговцев определенного взаимоотношения между спросом и предложением на отдельные товары, а также события, воздействующие на товарную группу. При анализе товарных рынков мы рассматриваем не только отдельные товары, но и товарные секторы.

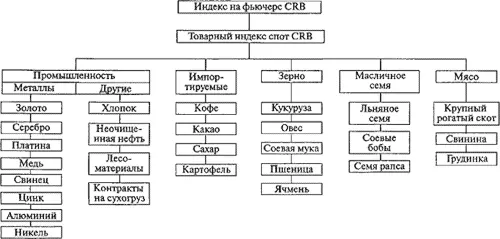

Главный индикатор, используемый большинством, это общий товарный индекс — Товарный индекс спот исследовательского бюро по товарам (CRB Spot Commodity Index), рассчитываемый на ежедневной основе Исследовательским бюро по товарам в США. Это далеко от корректного вычисления товарного индекса, но он один-единственный, у которого организована параллельная торговля фьючерсом на товарный индекс на бирже, фьючерсом на Индекс CRB, основанном на 21 различном товаре.

В дополнение к этому главному индексу, рассчитываются секторные индексы, часто сгруппированные, как показано на Рисунке 47. Дилеры используют этот индекс для простого рыночного наблюдения за трендовыми картинами, который взаимно может быть самоусиливающимся. Это применимо, например, к кукурузе или овсу — эти два кормовых продукта могут друг друга заменять. Но эта связь не всегда столь простая. К примеру, серебро, в основном, побочный продукт от производства меди, свинца и цинка. Поэтому поднимающиеся цены на эти три металла дают падающую цену на серебро, притом что все остальное одинаково. Но независимо от того, за каким товаром вы следуете, важно не только придерживаться долларовых индексов, но, например, принимать в расчет швейцарские франки, обеспечивая тем самым отслеживание за движением валют на графике.

Рисунок 47 Рыночная аналогия на товарных рынках.

Драгоценные металлы

Есть четыре драгоценных металла: золото, серебро, платина и палладий (палладий считается менее значимым). Золото, разумеется, самый известный метал и самый важный, несмотря на то, что все золото, добытое за всю историю человечества (всего около 400000 тонн), может храниться в трех обычных особняках. Пока предложения нового золота на рынке продолжают поступать плавно и коммерческий спрос радикально не изменяется, спекуляция будет господствовать над его ценой. Со времен алхимиков все попытки радикально увеличить доходы на этом рынке терпели полную неудачу.

В отличие от других товаров, драгоценные металлы не применяются исключительно в промышленной сфере. Золото и серебро люди хранят в виде ювелирных изделий или прячут в самых нижних ящичках — в особенности во Франции — и сейфах центральных банков (в 1968 году в банке Англии хранилось так много золота, что там провалился пол). Для золота, в частности, годовое производство — чрезвычайно регламентированная величина относительно существующих акций, придающих уровням производства и потребления ограниченные параметры для ценообразования. Следовательно, когда драгоценные металлы выталкиваются вверх к непомерным ценам, это чаще всего не соответствует промышленным факторам.

Мотивом является простая гарантия от инфляции или ожидание краха финансовых систем. Большинство людей, имеющих сбережения, переживали когда-нибудь такой период в своей жизни, когда стоимость их акций и бондов существенно уменьшалась из-за инфляции или неизбежных падений цен. Как только они видят, что цены на товары и процентные ставки начинают расти, то перемещают свои деньги в драгоценные металлы (обычно в золото), чтобы укрыться от надвигающегося шторма. Точно таким же образом они будут искать спасения от волн рыночных крахов.

Важная причина такой защитной реакции в том, что, в отличие от акций, облигаций и банковских депозитов, по драгоценным металлам проценты не выплачиваются. Наоборот, торговцы фьючерсами на драгоценные металлы наблюдают, что контракты растут в цене по мере их жизни в будущем, так как вам приходится оплачивать процент в долларах за финансирование металла. Если у вас короткая позиция, вы заработаете процент и таким образом будете вовлечены в процентный арбитраж.

Читать дальшеИнтервал:

Закладка: