Евгений Сипягин - Самоучитель биржевой торговли

- Название:Самоучитель биржевой торговли

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00730-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сипягин - Самоучитель биржевой торговли краткое содержание

Эта книга – практическое пособие для желающих освоить биржевую торговлю. Доступность, простота изложения, широкий охват тем – отличительные черты данного издания. Никаких общих рассуждений, а только практика, практика и еще раз практика. Автор книги – практикующий трейдер, региональный директор крупной инвестиционной компании, а потому не понаслышке знает о проблемах и трудностях, с которыми придется столкнуться каждому, кто окунется в изменчивый мир биржевой торговли. Особенно ценен материал для начинающих: подробно, пошагово, начиная с азов, здесь рассказано о том, как начать заниматься трейдингом и стать успешным игроком. Опытных трейдеров издание порадует широким охватом тем, новыми идеями, массой информационных приложений и ссылок.

Самоучитель биржевой торговли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

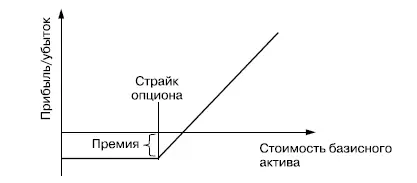

Пример графика (информация взята с сайта: http://www.derex.ru/PublicationPage.aspx?nodeId=45&pageId=56) (рис. 92).

Рис. 92.Пример графика опционных стратегий

Как видно из графика:

• горизонтальная ось – стоимость базового актива;

• вертикальная ось – прибыли (то, что выше горизонтальной оси) или убытки (то, что ниже цены базового актива).

Основные стратегии на торговле опционами

Графики и описание стратегий можно посмотреть здесь:

http://www.derex.ru/PublicationPage.aspx?nodeId=45&pageId=159или здесь: http://www.alor.ru/news/?ID=156.

Стратегии можно разделить на:

• простые — используем один опцион – и сложные — используем комбинации опционов;

• направленные — считаем, что на рынке «бычий» либо «медвежий» тренд, и нейтральные — исходим из того, что рынок находится в боковом тренде.

Сначала рассмотрим так называемые нейтральные стратегии.

1. Самые простые стратегии:

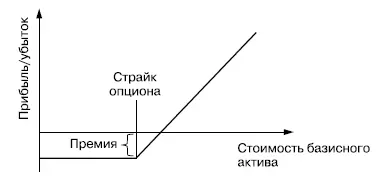

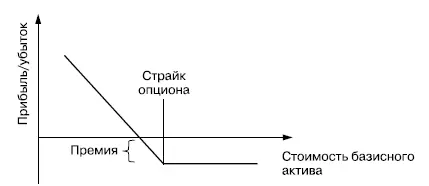

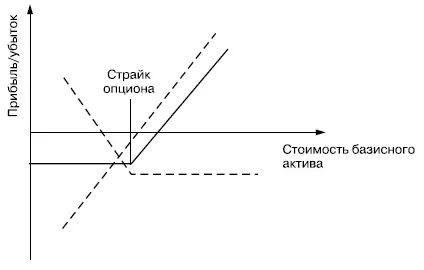

Покупка Call — приобретение права на покупку базового актива в будущем (рис. 93).

Рис. 93.Покупка опциона Call

Ваши убытки ограничены уплаченной премией.

Ваша прибыль не ограничена.

Используем, когда ожидаем роста цены базового актива и волатильности.

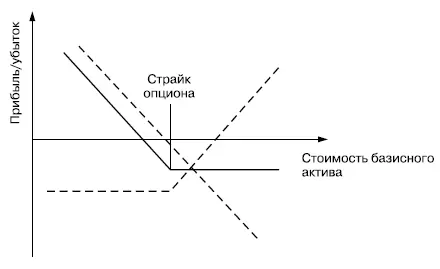

Покупка Put – приобретение права на продажу базового актива в будущем (рис. 94).

Рис. 94.Покупка опциона Put

Ваши убытки ограничены уплаченной премией.

Ваша прибыль не ограничена.

Используем, когда ожидаем падения цены базового актива и роста волатильности.

2. Сложные стратегии.

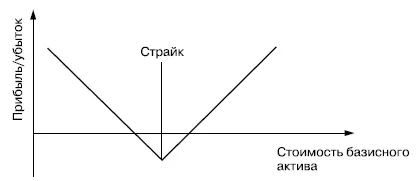

Стрэддл (англ. straddle — колебания, бирж, термин – двойной опцион) – покупка опциона Call и опциона Put с одним страйком и с одной датой исполнения (рис. 95).

Рис. 95.Покупка Стрэддла

Ваши убытки ограничены уплаченной «двойной» премией (и за Call , и за Put).

Ваша прибыль не ограничена, и вы ее получите как при росте актива, так и при падении.

Используем, когда не можем спрогнозировать движение цены актива (рост или падение) и ожидаем высокую волатильность.

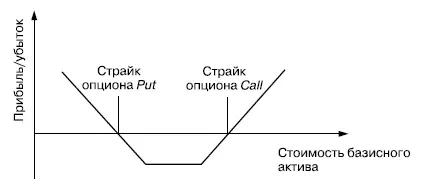

Стрэнгл (англ. strangle — удушение) – покупка опциона Call и опциона Put с разными страйками и с одной датой исполнения (рис. 96). Страйк опциона Call должен быть больше страйка опциона Put.

Рис. 96.Покупка Стрэнгла

Ваши убытки ограничены уплаченной «двойной» премией (которая меньше, чем у Стрэддла, так как страйки разные).

Ваша прибыль не ограничена и будет как при росте актива, так и при его падении, но диапазон этой прибыльной зоны меньше, чем у Стрэддла.

Используем, когда не можем спрогнозировать, как будет двигаться цена актива (расти или падать), и ожидаем высокую волатильность (которая может быть меньше, чем у Стрэддла). Кроме того, денег на Стрэддл не хватает.

Спреды (англ. spread — размах) – покупка одного опциона и продажа другого.

Спреды бывают следующих видов:

1. Календарный, или горизонтальный , спред – страйк опционов одинаков, а даты исполнения разные.

2. Вертикальный – страйк — разный, а даты исполнения одинаковые.

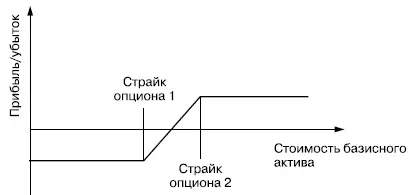

3. Диагональный – страйк — разный, даты исполнения разные (рис. 97).

Рис. 97. Бычий «Call-спред»

Пример

Бычий «Call-спред» – покупка опциона Call и продажа опциона Call на один и тот же актив с разными страйками, но с одной датой исполнения. Страйк купленного опциона Call должен быть меньше страйка проданного опциона Call.

Ваши убытки ограничены разницей между премией, полученной за проданный опцион, и премией, уплаченной за купленный опцион.

Ваша прибыль считается по формуле:

прибыль = (страйк проданного опциона – страйк купленного) + разница между премиями (полученной и уплаченной).

Используем, ожидая незначительного повышения цены базового актива (в этом случае просто купим опцион Call) при умеренной волатильности.

Перейдем теперь к направленным стратегиям.

Синтетический длинный Call — покупка опциона Put и покупка базового актива (рис. 98).

Рис. 98.Синтетический длинный Call

Ваша прибыль не ограничена.

Ваши убытки ограничены уплаченной премией.

Используем, ожидая роста цены базового актива и высокой волатильности.

Прибыль наша начинается от точки безубыточности: цена покупки базового актива + уплаченная премия по опциону.

Синтетический длинный Put — покупка опциона Call и продажа базового актива (рис. 99).

Ваша прибыль не ограничена.

Ваши убытки ограничены уплаченной премией.

Используем эту стратегию, ожидая падения цены базового актива и высокой волатильности.

Прибыль у нас появится тогда, когда мы «пройдем» точку безубыточности – цену продажи базового актива – уплаченную премию за опцион.

Какими опционами можно поторговать в России?

Торгуемые опционы на РТС:

• опционы Call и Put на фьючерсные контракты на акции: РАО «ЕЭС России», «НорНикель», «Газпром», «Лукойл» и пр.;

• опционы Call и Put на фьючерсные контракты на товары: аффинированное золото;

Рис. 99. Синтетический длинный Put

опционы Call и Put на фьючерсный контракт на индекс РТС;

• опционы Call и Put на фьючерсный контракт на доллар США.

Попробуем теперь разобраться со спецификациями по опционам. Вновь выходим на сайт: http://www.rts.ru/ru/forts/– срочный рынок РТС – и в разделе – ИНСТРУМЕНТЫ – КОНТРАКТЫ В ОБРАЩЕНИИ (рис. 100) ищем контракт, который нас, допустим, интересует (рис. 101).

Разберемся, что есть что:

1. Полный код контракта:

GAZR-12.6.08_101008CA 24000090608СА 30000,

где:

• GAZR-12.08 – код фьючерсного контракта на базовый актив – акции «Газпрома»;

• 101008 – 090608 – число, месяц и год окончания срока действия контракта (9 июня 2008 г.);

• С – обозначение контракта на покупку – Call , а буква «Р» – обозначение контракта на продажу – Put ;

Читать дальшеИнтервал:

Закладка: