Владимир Савенок - Инвестировать – это просто. Руководство по эффективному управлению капиталом

- Название:Инвестировать – это просто. Руководство по эффективному управлению капиталом

- Автор:

- Жанр:

- Издательство:МаннИвановФерберc6375fab-68f1-102b-94c2-fc330996d25d

- Год:2012

- Город:Москва

- ISBN:978-5-91657-435-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Савенок - Инвестировать – это просто. Руководство по эффективному управлению капиталом краткое содержание

Эта книга для тех, у кого есть свободные денежные средства, – и для тех, у кого они должны появиться вот-вот.

Как грамотно распорядиться ими, чтобы ваши деньги росли быстрее рынка, работали на вас, обеспечили вам безбедную жизнь в старости (или тогда, когда вы захотите «выйти на пенсию»)?

Автор этой книги (в предыдущей редакции выходившей под названием «Ваши деньги должны работать») – ведущий эксперт по управлению личными финансами – дает подробный обзор всевозможных способов выгодного инвестирования для частного лица. Рассмотрены три вида сбалансированных портфелей – консервативный, умеренный и агрессивный, – примерами для которых послужили реальные жизненные ситуации людей с разным отношением к финансовому риску.

Книга будет полезна бизнесмену, предпринимателю, финансовому и инвестиционному консультанту, частному инвестору.

Инвестировать – это просто. Руководство по эффективному управлению капиталом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Остальное я не буду комментировать, потому что вы все видите сами ( рис. 23 ).

Рис. 23. Структура умеренного портфеля Ульяны

Агрессивный портфель Александра

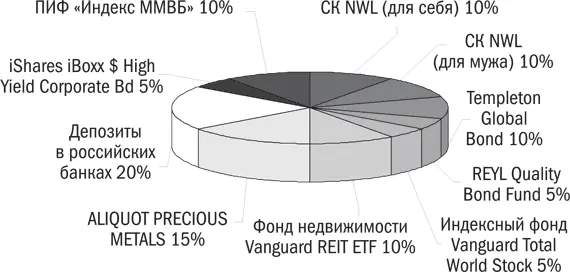

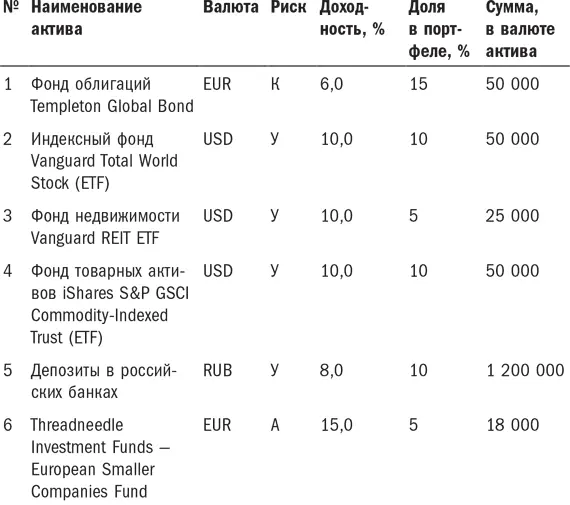

Данный портфель ( табл. 8 ) разработан для суммы 500 тысяч долларов. Планируемая минимальная доходность портфеля – 11,7 %.

Что же получилось у самого агрессивного героя из нашей троицы?

Табл. 8. Структура агрессивного портфеля Александра

Возможно, некоторые из вас скажут, что 11,7 % доходности – не очень много для агрессивного портфеля. И, в общем, я готов согласиться с такой точкой зрения, но… у меня рука не поднимается поставить доходность по некоторым инструментам 20 % или 50 % годовых. А ведь именно такой доход могут дать некоторые инструменты – российские ПИФы, акции, которые Александр будет выбирать самостоятельно, фонд акций малых компаний. Естественно, что доходность портфеля вырастет значительно, если эти инструменты покажут высокую доходность, но планировать ее, я считаю, не очень корректно, ведь в некоторые годы эти активы могут существенно проседать в цене.

Как осуществлялось инвестирование

1. Страховая компания Generali International (Guernsey). Как и в ранее описанных случаях, эту компанию мы использовали в качестве брокера, через которого были приобретены некоторые фонды. В частности, все зарубежные ПИФы и хедж-фонды были куплены через эту компанию.

2. Интернет-брокер TD AMERITRADE (США). Александр открыл этот счет у брокера, чтобы осуществлять быстрые операции покупки и продажи фондов (ETFs) и акций. Я никогда не рекомендую своим клиентам инвестировать в отдельные акции, если они не собираются посвящать этому занятию хотя бы пару часов в неделю. Тем не менее такие активные люди, как Александр, всегда хотят попробовать что-то новое. Как правило, этот опыт становится очень полезным, потому что оказывается негативным, и лучше его приобрести, будучи молодым.

3. Российские банки. В банках Александр открыл депозитные счета в рублях.

4. УК «ВТБ». В этой компании Александр купил паи индексного ПИФа «Индекс ММВБ».

5. УК «Allianz РОСНО». Здесь Александр приобрел паи фонда «Акции второго эшелона».

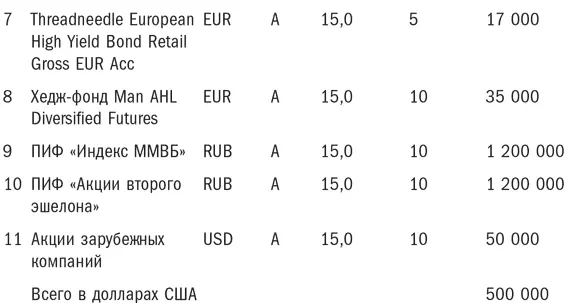

Какие риски несет портфель.Как видите ( рис. 24 ) бóльшая часть капитала (50 %) инвестирована агрессивно. Если бы не мои рекомендации, Александр инвестировал бы агрессивно все деньги.

Рис. 24. Риски агрессивного портфеля Александра

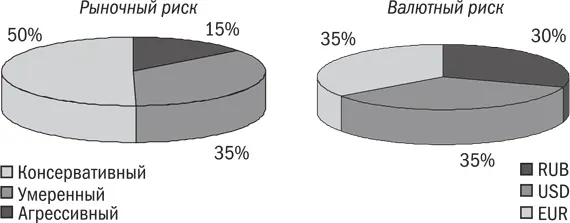

Рис. 25. Структура агрессивного портфеля Александра

Я рад, что мне удалось его остановить, – 2008 год показал, что такое агрессивные инвестиции, и сегодня Александр стал намного сговорчивее. Все же личный опыт – лучший учитель. А на диаграмме валютных рисков мы снова видим все тот же «Мерседес».

Вот такие пироги… вернее, портфели получились у Константина, Ульяны и Александра.

Возможно, вы не во всем согласны со мной (впрочем, другого ожидать и не приходится). Возможно, вы включили бы в портфели другие фонды и инвестиционные инструменты. Тем не менее при формировании инвестиционного портфеля самым важным принципом всегда является правильная диверсификация. Я подчеркиваю слово «правильная», потому что некоторые считают, что, купив несколько разных фондов, они уже защитили свой портфель, и приобретают пять фондов, все из которых инвестируют деньги в акции российских компаний. Это не диверсификация, это… Я даже не знаю, как это назвать. Я мог бы включить в эту книгу гораздо больше информации о структуре инвестиционного портфеля, привести множество статистических данных о том, какие портфели работали лучше или хуже в те или иные периоды. Однако вы можете найти такую статистику в других книгах – их много в книжных магазинах. Значительная их часть написана математиками-теоретиками. Там все изложено правильно с точки зрения научного подхода, но практика вносит иногда свои серьезные коррективы.

Не сомневаюсь, что у вас на языке вертится вопрос, который вы хотели бы мне задать, но не можете, поскольку мы с вами общаемся не напрямую: «Каков же результат работы тех портфелей, которые вы сделали для своих героев? Насколько эти портфели выросли или упали к моменту выхода в свет этой книги?»

Что ж, у вас достаточно информации для того, чтобы самим оценить работу портфелей и конкретных фондов, которые входят в них. Все включенные в портфели фонды – реальносуществующие, и вы без проблем найдете их в Интернете. Если вы проделаете эту работу, она будет для вас прекрасной практикой для управления своим капиталом в будущем.

Моей основной задачей при написании этой книги было показать, как формируется инвестиционный портфель для абсолютно разных людей с совершенно различными целями.

Несмотря на то что я взял для примера людей с довольно большими инвестиционными суммами, такие портфели мы делаем и для людей с гораздо меньшим капиталом.

Я надеюсь, что изложенная в книге информация будет вам полезна и вы не будете допускать элементарных ошибок при формировании своих портфелей.

4.4. О самой эффективной стратегии инвестирования во все времена

Сейчас – это всегда самый неподходящий момент для начала инвестирования.

Бартон БиггсВ этом заключительном разделе я хотел бы ответить на вопрос, который мне задают на всех моих семинарах (особенно после того, как начался кризис): когда будет лучший момент для инвестирования?

Ответ мой очень прост: этого не знает никто.

Что же тогда делать?

На этот вопрос есть простой и проверенный временем ответ: инвестировать, используя самую эффективную для 90 % инвесторов стратегию – стратегию усредненной стоимости .

Три первых принципа инвестирования и три первые ошибки, изложенные в главе II этой книги, имеют прямое отношение к данной стратегии. Вкратце можно свести ее всего к трем пунктам.

1. Выключите телевизор и не слушайте аналитиков: их работа – что-то говорить, но что они сами делают, они вам никогда не скажут.

Один мой хороший товарищ никогда не рассказывал о своих инвестициях. Но однажды его все же прорвало, и он рассказал мне, как потерял большую сумму.

Читать дальшеИнтервал:

Закладка: