Кетти Лин - Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли

- Название:Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли

- Автор:

- Жанр:

- Издательство:Альпина Паблишерз

- Год:2011

- Город:Москва

- ISBN:ISBN 978-5-9614-1615-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Кетти Лин - Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли краткое содержание

В книге рассказывается о технических и фундаментальных торговых стратегиях на валютном рынке, об основах торговли на Forex, о характеристиках валют, об инфраструктуре валютного рынка, о применении технического и фундаментального анализа. Автор книги — опытный трейдер — делится своими знаниями, предлагает реальные торговые стратегии, которые могут использовать и начинающие, и опытные трейдеры. Большое место в книге уделено ведущим валютам, наиболее важным экономическим показателям, которые влияют на движение валютного рынка.

Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Процентные дифференциалы: опережающий, совпадающий или запаздывающий индикатор?

Поскольку большинство валютных трейдеров при принятии инвестиционных решений учитывают существующие и будущие процентные дифференциалы, то теоретически должна существовать некоторая корреляция между различиями доходности и курсами валютных пар. Однако что первично: курсы валютных пар предсказывают решения по процентным ставкам или решения по процентным ставкам влияют на курсы валютных пар?

Опережающие индикаторы — экономические показатели, которые предсказывают будущие события; запаздывающие индикаторы — экономические показатели, которые следуют за экономическим событием. Например, если процентные дифференциалы предсказывают будущие курсы валютных пар, то говорят, что процентные дифференциалы являются опережающими индикаторами курсов валютных пар. Будут процентные дифференциалы опережающим, совпадающим или запаздывающим индикатором курсов валютных пар, зависит от того, как много трейдеров озабочены соотношением будущих и текущих процентных ставок. В условиях эффективных рынков, когда трейдеры озабочены только текущими процентными ставками и не думают о будущих процентных ставках, можно ожидать совпадающего соотношения. Если валютные трейдеры учитывают как текущие, так и будущие процентные ставки, то можно ожидать, что процентные дифференциалы будут опережающим индикатором будущих валютных курсов.

Практическое правило следующее: когда спред доходности увеличивается в пользу определенной валюты, эта валюта, как правило, будет расти относительно других валют. Например, если текущая доходность 10-летней австралийской государственной облигации составляет 5,50%, а текущая доходность 10-летней американской государственной облигации составляет 2,00%, то спред доходности равен 350 б. п. в пользу Австралии. Если Австралия повысит свои процентные ставки на 25 б. п. и доходность 10-летней государственной облигации поднимется до 5,75%, то новый спред доходности составит 375 б. п. в пользу Австралии. Судя по историческим данным, австралийский доллар при таком сценарии также вырос бы по отношению к американскому доллару.

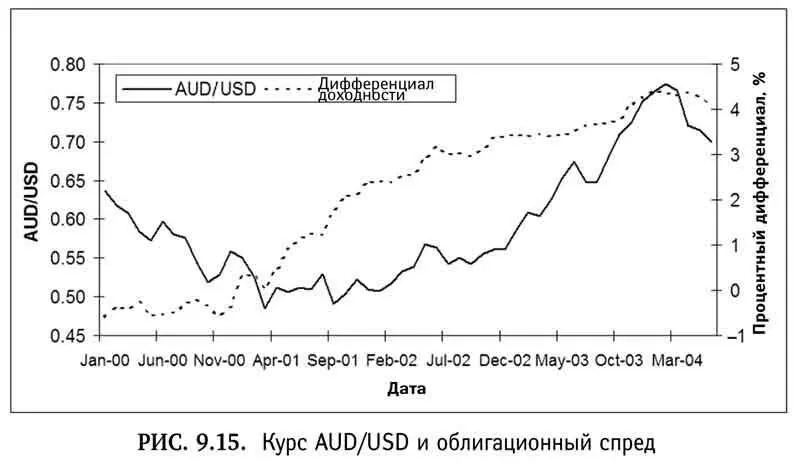

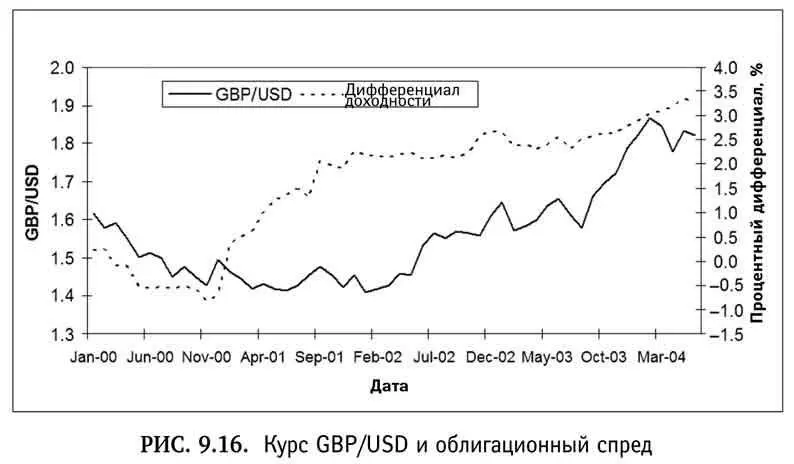

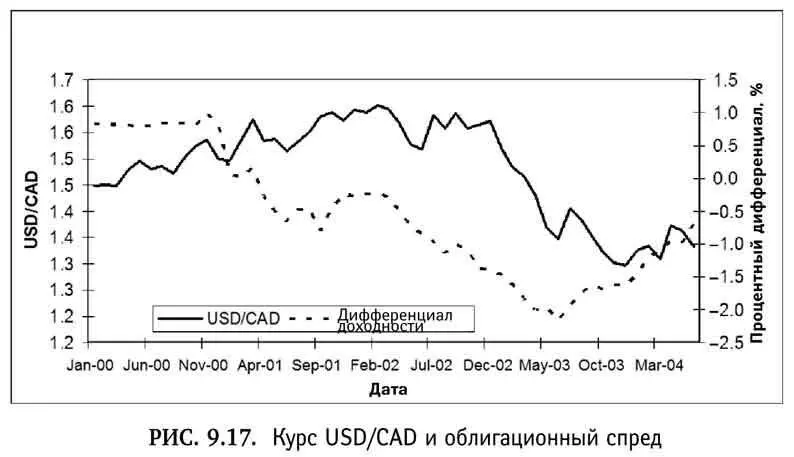

Основываясь на изучении трехлетних фактических данных — с января 2002 г. по конец января 2005 г., мы обнаружили, что процентные дифференциалы обычно являются опережающим индикатором валютных пар. Графики на рис. 9.15-9.17 подтверждают этот вывод. На них показано три примера валютных пар, где облигационные спреды имеют явную опережающую корреляцию.

Поскольку трейдеры торгуют, опираясь на разнообразную информацию, а не только на процентные ставки, то эта корреляция хотя и хорошая, но не совершенная, как и следовало ожидать. В целом, анализ процентных дифференциалов лучше работает для более длительных периодов времени. Однако изменение настроя относительно движения процентных ставок в более краткосрочной перспективе все равно может быть опережающим индикатором для валютных курсов.

Расчет процентных дифференциалов и следование за трендами валютных пар

Наилучший способ использования процентных дифференциалов в торговле — отслеживание одномесячных ставок LIBOR или доходности 10-летних облигаций. Эти ставки доступны для публики на интернет-сайтах типа Bloomberg.com. Процентные дифференциалы получаются путем вычитания доходности второй валюты в паре из доходности первой. Нужно убедиться, что процентные дифференциалы рассчитываются в том порядке, в котором они появляются в паре. Например, процентным дифференциалом в GBP/USD будет ставка 10-летней золотообрезной облигации минус ставка 10-летней облигации Казначейства США. Для евро используйте данные по 10-летним немецким облигациям. Составьте таблицу, аналогичную табл. 9.1.

Когда собрано достаточно данных, вы можете графически изобразить курсы валютных пар и доходности, используя график с двумя осями, позволяющими увидеть корреляцию и тренды. Подобные графики на рис. 9.15-9.17 показывают время на оси Х и курс валютной пары и процентный дифференциал на двух осях Y. Чтобы максимально полно использовать эти данные в торговле, надо обратить особое внимание на тренды процентных дифференциалов валютных пар, которыми вы торгуете.

Фундаментальная торговая стратегия: развороты риска

Развороты риска являются полезным фундаментальным инструментом, который вы можете добавить в свой инструментарий торговых индикаторов. Одним из недостатков валютной торговли является отсутствие данных об объеме и точных индикаторов измерения настроений рынка. Единственным доступным публике отчетом об открытых позициях является доклад «Обязательства трейдеров» (Commitments of Traders), публикуемый Комиссией по срочной биржевой торговле, но даже он публикуется с трехдневной задержкой. Полезной альтернативой служат развороты риска, которые в режиме реального времени представлены на сайте Forex Capital Markets (FXCM) в разделе текущих новостей под рубрикой «Опционы». Как мы уже говорили в гл. 7, развороты риска состоят из двух опционов на одну и ту же валюту (колл и пут). Исходя из паритета пут/колл, опционы «без денег» (дельта 25) с одинаковой датой истечения и ценой исполнения должны иметь одинаковую предполагаемую волатильность. Однако на практике это не так. Волатильность отражает настрой рынка, что делает развороты риска хорошим инструментом измерения рыночных настроений. Показатель явно в пользу коллов, а не путов указывает, что спрос на коллы выше, чем на путы. Верно и обратное: показатель явно в пользу путов, а не коллов, указывает на премию в цене опционов пут в результате повышенного спроса. Если развороты риска вблизи нуля, то это указывает на нерешенность спора между быками и медведями и на то, что на рынках нет явного предпочтения движению в одном из направлений.

Как выглядит таблица разворотов риска

Приведем таблицу разворотов риска (табл. 7.3) еще раз, чтобы гарантировать ее хорошее понимание. В ней приведены обозначения валютных опционов; как можно увидеть, большинство разворотов риска находится вблизи нуля, что указывает на отсутствие серьезного уклона. Однако в USD/JPY долгосрочные развороты риска демонстрируют явное предпочтение рынком коллов на иену (JC) и путов на доллар.

Читать дальшеИнтервал:

Закладка: