Кетти Лин - Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли

- Название:Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли

- Автор:

- Жанр:

- Издательство:Альпина Паблишерз

- Год:2011

- Город:Москва

- ISBN:ISBN 978-5-9614-1615-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Кетти Лин - Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли краткое содержание

В книге рассказывается о технических и фундаментальных торговых стратегиях на валютном рынке, об основах торговли на Forex, о характеристиках валют, об инфраструктуре валютного рынка, о применении технического и фундаментального анализа. Автор книги — опытный трейдер — делится своими знаниями, предлагает реальные торговые стратегии, которые могут использовать и начинающие, и опытные трейдеры. Большое место в книге уделено ведущим валютам, наиболее важным экономическим показателям, которые влияют на движение валютного рынка.

Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как можно использовать эту информацию

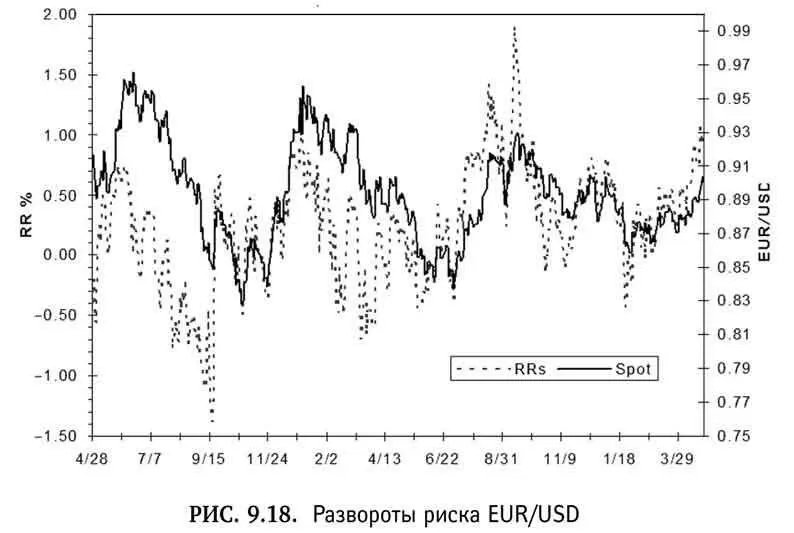

Чтобы облегчить построение графиков и отслеживание ситуации, используем положительные значения для коллов и отрицательные для путов (рис. 9.18). Положительное значение говорит о том, что коллы предпочтительнее путов, а рынок в целом ожидает восходящего движения базовой валюты. Аналогичным образом, отрицательное значение показывает, что путы предпочитают коллам, а рынок в целом ожидает нисходящего движения базовой валюты. Развороты риска, если их использовать аккуратно, могут быть ценным инструментом оценки позиционирования на рынке. Хотя сигналы, генерируемые системой разворотов риска, не будут совершенно точными, они могут указать, что рынок настроен «по-бычьи» или «по-медвежьи».

Развороты риска становятся особенно важными, когда цены находятся на экстремальных уровнях. Мы определяем экстремальный уровень как средний разворот риска плюс или минус одно стандартное отклонение. Когда развороты риска находятся на этих уровнях, они подают контрсигналы, указывающие, что валютная пара перекуплена или перепродана из-за настроя рынка. Этот индикатор воспринимается как контрсигнал, поскольку, когда весь рынок позиционирован на повышение данной валюты, индикатор утверждает, что рост валюты затруднен и ее курс снизится на негативных новостях или событиях. В результате высокое отрицательное значение предполагает условия перепроданности, а высокое положительное значение — перекупленности. Хотя сигналы к покупке или продаже, подаваемые разворотами риска, не совершенны, они могут дать дополнительную информацию для принятия торговых решений.

Примеры

Наш первый пример EUR/USD показан на рис. 9.18.

Видно, что 25-дельтовые развороты риска были опережающим индикатором для поведения цены EUR/USD. Когда развороты риска снизились 30 сентября до -1,39, это было сигналом о том, что у рынка сильный медвежий настрой. Это оказалось надежным контриндикатором последующей коррекции на 300 пунктов EUR/USD всего за девять дней. Когда цены почти сразу вновь выросли до 0,67 в пользу продолжения роста, EUR/USD продемонстрировала ошибку быков, и началась более глубокая распродажа. Хотя во многих случаях развороты риска сигнализировали о контртрендовых движениях в меньших масштабах, следующий крупный пик появился через год. 16 августа развороты риска составили 1,43, что означало очень высокий уровень бычьего настроя. Это предшествовало падению EUR/USD на 260 пунктов за три недели. Когда спустя месяц развороты риска опять сделали пик до 1,90, мы увидели еще одну вершину в паре EUR/USD, которая затем начала намного более глубокое падение.

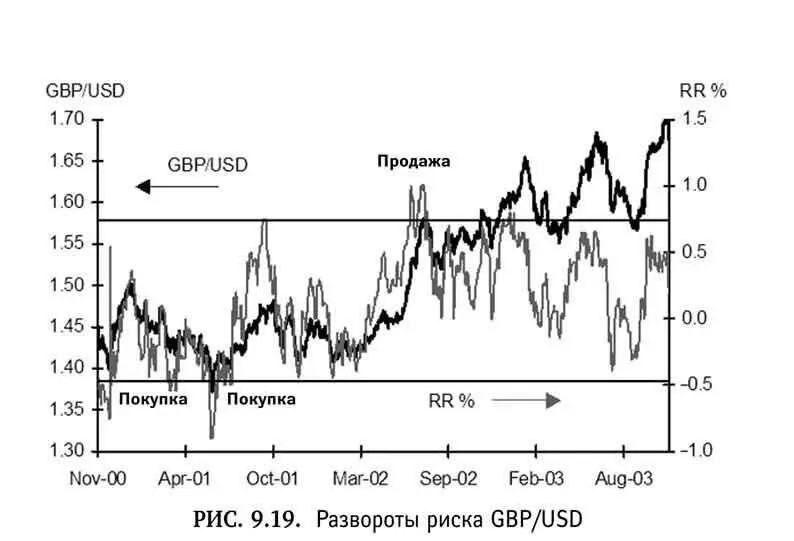

Следующим примером является GBP/USD.

Как видно на рис. 9.19, развороты риска очень хорошо выявляли условия экстремальной перекупленности и перепроданности. Уровни покупки и продажи на графике GBP/USD показывают, как развороты риска можно использовать для определения времени поворотов рынка. В отсутствие данных о цене и объеме, дающих представление о позиционировании рынка, развороты риска могут быть полезными при оценке общего настроя участников рынка.

Использование волатильности опционов для определения времени рыночных движений

Об использовании волатильности опционов для определения движений спот-курсов валют мы говорили в гл. 7. Поскольку это очень полезная стратегия, которую любят профессиональные хеджевые фонды, она заслуживает более детального объяснения. Ожидаемую волатильность можно определить как меру ожидаемого колебания валюты в определенный период времени, основанную на прошлых ценовых колебаниях. Обычно она рассчитывается путем вычисления исторического годового стандартного отклонения дневных изменений цены. Фьючерсные цены помогают определить ожидаемую волатильность, которую используют для расчета премии опционов. Хотя все это звучит довольно сложно, на практике это не так. По сути, волатильность опционов измеряет темп и величину колебаний цены валюты в определенный период, исходя из исторических колебаний. Следовательно, если среднедневной торговый диапазон EUR/USD сузился со 100 пунктов до 60 и остается таким в течение двух недель, то краткосрочная волатильность, вероятно, также значительно снизилась по сравнению с долгосрочной в течение того же периода.

Правила

На практике можно следовать двум простым правилам. Первое: если краткосрочная волатильность опционов значительно ниже долгосрочной, то следует ожидать прорыва, хотя направление этого прорыва данным правилом не определяется. Второе: если краткосрочная волатильность опционов значительно выше долгосрочной, то следует ожидать возврата в торговый диапазон.

Почему эти правила работают?

В период диапазонной торговли ожидаемая волатильность опционов либо низкая, либо снижается. Указанные правила основаны на том, что в такие периоды обычно мало движения. Нас больше интересуют моменты, когда волатильность опционов резко падает, что может служить сигналом начала прибыльного прорыва. Когда краткосрочная волатильность выше долгосрочной, это означает, что ближайшее поведение цены более волатильное, чем долгосрочное среднее движение цены. Это предполагает, что границы диапазона в итоге опять снизятся до среднего уровня. Эта тенденция особенно заметна на эмпирических данных. Вот несколько примеров, когда это правило точно предсказало тренды или прорывы.

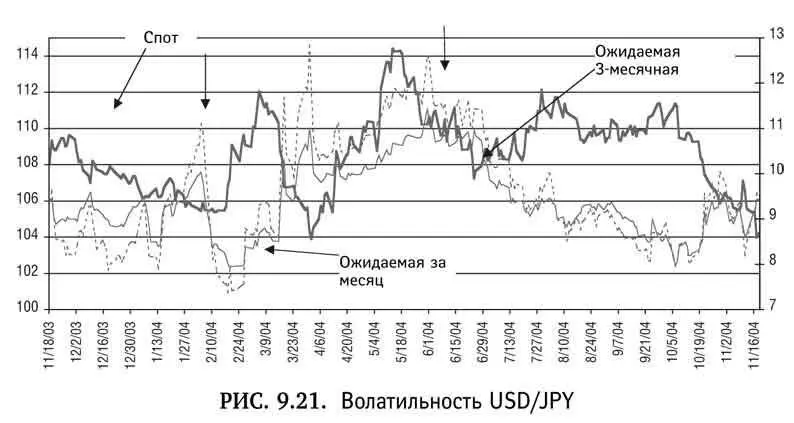

Прежде чем анализировать графики, нужно отметить, что мы используем одномесячную волатильность в качестве краткосрочной и трехмесячную в качестве долгосрочной.

На графике волатильности АUD/СAD (рис. 9.20) краткосрочная волатильность большую часть времени находится довольно близко к долгосрочной.

Однако первая стрелка показывает случай, когда краткосрочная волатильность оказалась ниже долгосрочной, что, согласно нашему правилу, предполагает надвигающийся сценарий прорыва в данной валютной паре. В итогеАUD/СAD действительно прорвался значительно выше и развил сильный восходящий тренд.

Такой же тренд можно увидеть на графике волатильности USD/JPY (рис. 9.21).

Крайняя левая стрелка показывает случай, когда одномесячная ожидаемая волатильность поднялась значительно выше трехмесячной; как и ожидалось, спот-курс продолжал оставаться в диапазоне. Следующая стрелка вниз показывает область, где краткосрочная волатильность оказалась значительно ниже долгосрочной, что привело к прорыву и подъему спотовых цен.

Читать дальшеИнтервал:

Закладка: