Андрей Паранич - Путеводитель по финансовому рынку России

- Название:Путеводитель по финансовому рынку России

- Автор:

- Жанр:

- Издательство:Array Литагент «И-Трейд»

- Год:2010

- Город:М.

- ISBN:978-5-9791-0209-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Паранич - Путеводитель по финансовому рынку России краткое содержание

Книга рассчитана на широкий круг читателей, задумывающихся о своем финансовом благополучии.

Путеводитель по финансовому рынку России - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Поскольку Вы покупаете набор товаров, отличающийся от официально принятого для расчета индекса, и, к тому же, покупаете этот набор по ценам, отличающимся от средних цен среди около 300 городов России (Вы же покупаете товары там, где Вам удобно, а не там, где изучает цены ФСГС), то Ваш личный уровень инфляции абсолютно точно отличается от официального. Так, я оцениваю свой личный уровень инфляции в 25 % за 2008 год.

Это что же получается? Официальная статистика не имеет ничего общего с реальностью?

Не совсем так. Официальная статистика имеет мало общего с Вашей личной реальностью. Но, согласитесь, учесть предпочтения каждого гражданина России при расчете индекса потребительских цен совершенно невозможно!

Тогда возникает логичный вопрос: если из индекса потребительских цен нельзя получить информации о том, насколько выросли наши личные расходы за какой-либо период, то зачем нам нужен такой индекс?

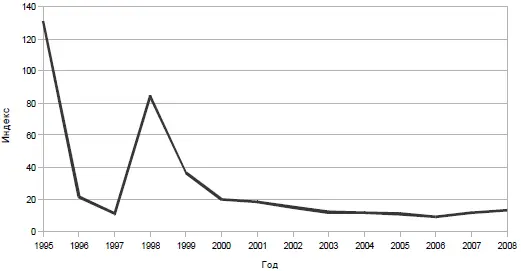

Прежде чем ответить на этот вопрос, давайте посмотрим на график индекса за последние годы.

График 1.1. Индекс потребительских цен

На графике видно, как меняется уровень инфляции по данным ФСГС за последние 13 лет. Очевидно, что наши расходы в каждый из этих лет росли быстрее. Но следует заметить, что динамику изменения уровня наших расходов график отражает довольно-таки верно. То есть, для нас представляет ценность не столько абсолютная величина инфляции, сколько относительное ее изменение из года в год. Если инфляция по методике ФСГС снижается, то и наша «личная» инфляция снижается тоже. А если уж официальные цифры растут, то…

Если Вы ведете учет расходов, то по своим записям вы сможете оценить уровень Вашей «личной» инфляции. Разумеется, это будет весьма приблизительная оценка, ведь цены различных товаров и услуг меняются по-разному, а мы покупаем не одно и то же каждый месяц.

Деньги теряют покупательную способность. Означает ли это, что если доходность инвестиций меньше инфляции, то такие инвестиции не имеют смысла? Ведь в пересчете на реальный товар мы получим меньше, чем вложили.

Если мы выбираем между «потратить деньги сейчас» и «вложить под доходность ниже инфляции», то очевидно, что нужно тратить. Но если мы накапливаем ресурсы для реализации какой-либо большой цели (к примеру, покупка недвижимости), то лучше инвестировать с доходностью ниже инфляции, чем оставить деньги просто в наличности. Инвестиции компенсируют хотя бы часть инфляционных потерь.

Тратить все деньги или не тратить – вопрос совершенно не экономический и каждый решает его по-своему. Если тратить все деньги как только они появились, то потери от инфляции будут сведены к минимуму. Но в этом случае у Вас не будет резервов на непредвиденные случаи и, что, на мой взгляд, намного существеннее, Вы не сможете реализовать цели, стоимость которых не укладывается в рамки Вашего полугодового дохода.

Если же Вы тратите деньги на инвестиции, то Вы принимаете на себя риск потерь вследствие инфляции и риск того, что Ваши инвестиции окажутся убыточными.

Я считаю, что просто необходимо часть денег тратить на инвестиции. Сколько конкретно – личное дело каждого. Многие авторы говорят про «магическую» цифру 10 %. То есть, инвестируя 10 % дохода, Вы постепенно создадите себе весьма значительный финансовый резерв на будущее и при этом Ваше сегодняшнее качество жизни нисколько не пострадает. Очевидно, что чем большую часть дохода Вы направляете на приобретение различного рода инвестиционных товаров, тем быстрее будет расти этот резерв и тем значительнее будет отдача от вложенных средств.

Выделенную на инвестиции часть бюджета мы вкладываем в различные Активы : депозиты, ценные бумаги, золото, недвижимость, валюту и так далее. Слово «Активы» часто встречается в литературе по личным финансам, но смысл понятия сильно различается у разных авторов. Давайте договоримся, что в этой книге слово «Активы» обозначает любые покупки или вложения денег, сделанные с целью последующей продажи и получения большего количества денег.

Многие предметы могут являться или не являться активом в зависимости от цели покупки. Например, недвижимость, купленная для себя, не будет являться активом. А если мы ее купили для сдачи в аренду или для перепродажи, то будет. Автомобиль, приобретенный для того, чтобы зарабатывать извозом, является активом, а купленный просто для себя – нет. И так далее.

Следующее понятие, на которое я бы хотел обратить Ваше внимание, является своего рода краеугольным камнем финансового рынка.

Риск.

Недостаточное внимание к вопросу риска может привести к крайне неприятным последствиям. Пожалуй, именно умение правильно оценить риски является наиболее важным навыком успешного инвестора.

Что же такое «риск»?

Когда я спрашиваю у участников семинаров по инвестициям, как они воспринимают риск, наиболее часто я получаю следующие ответы:

Риск – это:

– возможность потерять деньги;

– вероятность не получить ожидаемую прибыль;

– вероятность, что все пойдет не так, как рассчитывали;

– потенциальные неприятности, возможность ухудшения ситуации.

Финансисты воспринимают риск несколько иначе.

В качестве иллюстрации рассмотрим следующую ситуацию.

Представьте себе очень глубокое ущелье, над которым на огромной высоте перекинут мостик. С этого мостика прыгает человек с резиновым канатом на ногах.

Рискованно? Очевидно, да.

А если человек прыгает с этого мостика без каната? Как Вы думаете, это более рискованно или менее рискованно?

Абсолютное большинство считает, что во втором случае риск выше.

Однако с точки зрения финансиста во втором случае риск полностью отсутствует.

Да, результат во втором случае плохой. Но предсказуемый. А раз результат предсказуемый, то риск отсутствует.

Риск– это вероятность того, что фактически полученный результат будет отличаться от ожидаемого. Чем сильнее отклонение и чем больше вероятность этого отклонения, тем выше риск.

Для финансиста понятие риска не имеет четко негативной окраски. Риск – это отклонение от ожидаемого результата. То есть в случае безрисковых инвестиций мы абсолютно точно получим столько, сколько ожидали.

Например, 12 % годовых. А если инвестиции связаны с неким риском, то, вкладывая деньги с ожидаемой доходностью в 12 % годовых, по факту мы можем получить другую доходность:

0%

–5%

–8%

10%

15%

или, может быть, 12 %.

Риск может быть симметричным, то есть отклонения от ожидаемого результата в большую и меньшую сторону одинаковы по вероятности и по величине. Но это скорее исключение из общего правила. Гораздо чаще риск не симметричен. Например, размер и вероятность более высокой прибыли, нежели ожидаемая, больше, чем вероятность и возможный размер потерь. Или наоборот.

Читать дальшеИнтервал:

Закладка: