Андрей Гуслистый - Управление инвестициями. Диверсификация портфеля, риск и слежение за рынком

- Название:Управление инвестициями. Диверсификация портфеля, риск и слежение за рынком

- Автор:

- Жанр:

- Издательство:Array Литагент «И-Трейд»

- Год:неизвестен

- Город:Москва

- ISBN:5-902360-15-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гуслистый - Управление инвестициями. Диверсификация портфеля, риск и слежение за рынком краткое содержание

Эта книга нацелена на широкую аудиторию. Её читателями будут начинающие инвесторы и менеджеры по инвестициям, инвестиционные консультанты, а также студенты, изучающие финансы и смежные дисциплины.

Управление инвестициями. Диверсификация портфеля, риск и слежение за рынком - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Замечательно, что многие профессиональные инвесторы делают и/или используют прогнозы доходов, никогда не определяя степень их полезности. В этой главе мы исследуем полезность совершенных прогнозов доходов. Если совершенные прогнозы доходов полезны, следующий большой шаг должен будет определить, могут ли использоваться (и до какой степени) менее совершенные прогнозы доходов для достижения доходности выше среднего.

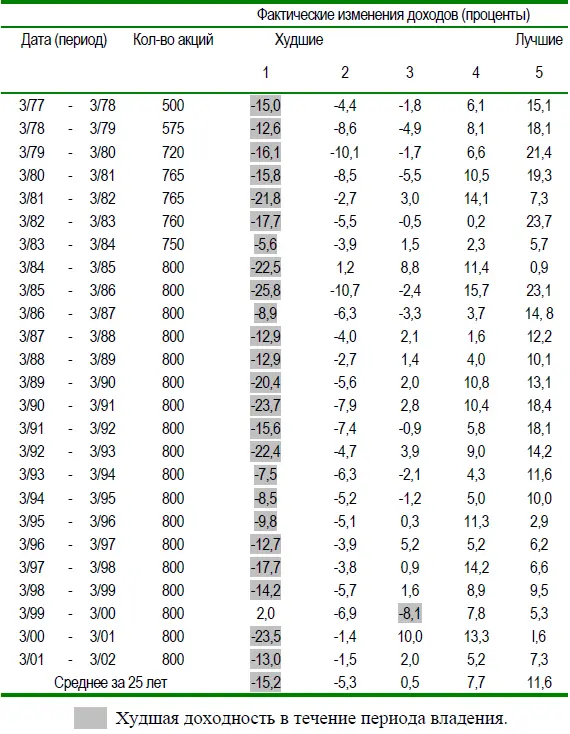

В Табл. 8 показаны 25 лет доходности для 500–800 акций, разделенных на пять квантилей на основе фактических изменений доходов. (При изучении данных о годовом доходе распространенная ошибка состоит в предположении, что доход для периодов, заканчивающихся 31 декабря, известен 31 декабря. Фактически, доход для периодов, заканчивающихся 31 декабря, не известен до некоторого более позднего времени. Чтобы избежать введения «смещения опережения» – которое может сделать результаты исследования бесполезными, здесь сделано очень консервативное предположение, что фактический доход на конец года не доступен до конца следующего календарного квартала. По этой причине периоды владения в Табл. 8 начинаются и заканчиваются 31 марта).

Эти компании оценивались после завершения каждого года на основе изменений доходов, которые произошли в течение того года. Затем были сформированы пять портфелей (квантилей), при этом 20 процентов компаний имели худшие изменения доходов (наибольшее процентное уменьшение или наименьшее процентное увеличение), составляя первый портфель (квантиль), и 20 процентов компаний имели лучшие изменения доходов (наибольшее процентное увеличение или наименьшее процентное уменьшение), составляя пятый портфель (квантиль).

Затем, для изучения модели инвестиционной доходности, была вычислена средняя 12-месячная доходность для каждого из этих пяти портфелей, для 25 соответствующих 12-месячных периодов владения (с 31 марта по 31 марта).

Источник: JPMorgan Research

Второй столбец в Табл. 8 показывает число акций, которые были проанализированы в течение каждого из 25 12-месячных периодов владения. На первом году изучения точно 500 акций имели достаточное количество прогнозов доходов, чтобы быть включенными в исследование. В более поздние годы, когда число акций с достаточными данными превысило 800, это конкретное исследование ограничилось 800 крупнейшими компаниями.

Первый столбец под заголовком «фактические изменения доходов» показывает доходность компаний с наихудшими фактическими изменениями доходов; при движении направо каждый столбец содержит доходность компаний с последовательно лучшими изменениями доходов. Самый правый столбец содержит компании с лучшими фактическими изменениями доходов. Например, 20 процентов этих компаний, которые имели худшие изменения доходов в 1977 г., имели доходность в -15,0 процента в период с 31 марта 1977 г. по 31 марта 1978 г. Компании, у которых были лучшие изменения доходов, имели доходность в 15,1 процента. Заливкой указаны портфели с худшей доходностью в каждом из 25 12-месячных периодов владения. В нижнем ряду показана 25-летняя средняя доходность для каждого из столбцов.

Обратите внимание в Табл. 8 на удивительную последовательность, с которой компании с худшими изменениями доходов имеют худшую доходность, а компании с лучшими изменениями доходов имеют лучшую доходность. В первой строке, например, обратите внимание на то, что с того времени, когда вы могли бы знать доходы предыдущего года (31 марта 1977 г.), до того времени, когда вы могли бы вычислить фактическое процентное изменение в доходах 12 месяцев спустя (31 марта 1978 г.), цены на бирже изменялись по очень упорядоченной модели. В частности, доходность имела тенденцию снижаться в тех портфелях, которые испытывали худшие изменения доходов, и повышаться в тех портфелях, которые испытывали лучшие изменения доходов.

Эта модель имеет тенденцию сохраняться при перемещении вниз по столбцам. Обратите внимание на то, что лишь за двумя исключениями за 25 лет портфели в двух категориях худшего фактического изменения доходов (столбцы 1 и 2) имели отрицательную доходность. И наоборот, портфели из двух категорий лучшего фактического изменения доходов (столбцы 4 и 5) имел и положительную доходность для каждого из 25 периодов владения.

Также обратите внимание на величину доходности. Для портфелей с худшими изменениями доходов доходность за эти 25 периодов составляла в среднем -15,2 процента. Для портфелей с лучшими изменениями доходов доходность составляла в среднем 11,6 процента. Эту замечательно последовательную модель можно назвать эффектом «согласованного изменения доходов/изменения доходности».

Эффект согласованного изменения доходов/изменения доходности обеспечивает три чрезвычайно важных представления. Во-первых, он весьма ясно показывает, что точная информация на год вперед относительно того, какие акции будут иметь худшие и лучшие изменения доходов, не была, за этот 25-летний период, точно вложена в курсы акций на начало марта. Если бы рынок точно ожидал и оценивал предстоящие изменения доходов от года к году, в Табл. 8 не было бы никаких заметных различий в доходности. Нет абсолютно никаких сомнений относительно того, что, если бы вы знали доходы следующего года для большого количества активно торгуемых акций, вы могли бы использовать эту информацию для достижения инвестиционной доходности значительно выше среднего. Следовательно, ответ на вопрос – «b» – да. Когда вопрос касается знания (и правильной оценки) доходов следующего года, рынок не имеет об этом никакого представления.

Во-вторых, эффект согласованного изменения доходов/изменения доходности дает специалистам по ценным бумагам повод попытаться предсказать доходы. Если бы рынок был эффективен в предвосхищении – и оценке – изменений доходов на год вперед, попытки предсказать эти изменения были бы тратой времени. Но, к счастью для прогнозистов, существование эффекта согласованного изменения доходов/изменения доходности показывает, что любой, кто мог бы точно сгруппировать 500–800 акций наибольшей капитализации в пять портфелей на основе относительных изменений доходов на год вперед, мог бы получить необычайную выгоду.

В-третьих, важно помнить, что для того, чтобы быть успешным, такой предсказатель не должен был предсказывать фактические изменения доходов каждой компании. Чтобы использовать эффект согласованного изменения доходов/изменения доходности, предсказатель должен был справиться с намного более легкой задачей. Такой предсказатель просто должен был бы построить портфель приблизительно из 150 акций, которые, в терминах относительных изменений доходов, попали бы в категорию лучшего относительного изменения доходов год спустя.

Читать дальшеИнтервал:

Закладка: