Андрей Гуслистый - Управление инвестициями. Диверсификация портфеля, риск и слежение за рынком

- Название:Управление инвестициями. Диверсификация портфеля, риск и слежение за рынком

- Автор:

- Жанр:

- Издательство:Array Литагент «И-Трейд»

- Год:неизвестен

- Город:Москва

- ISBN:5-902360-15-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гуслистый - Управление инвестициями. Диверсификация портфеля, риск и слежение за рынком краткое содержание

Эта книга нацелена на широкую аудиторию. Её читателями будут начинающие инвесторы и менеджеры по инвестициям, инвестиционные консультанты, а также студенты, изучающие финансы и смежные дисциплины.

Управление инвестициями. Диверсификация портфеля, риск и слежение за рынком - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

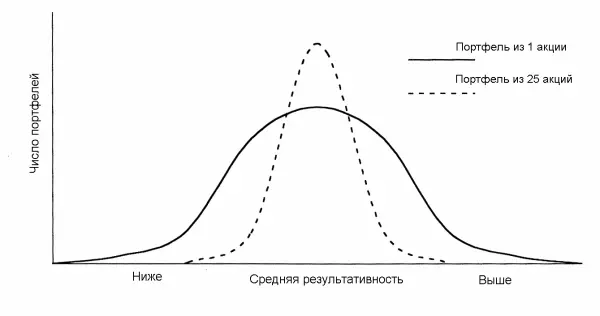

В следующем случае, поскольку акции в портфеле увеличиваются с 1 до 25, средняя доходность будет еще ближе к доходности S&P500; разница между победителями и проигравшими сузится; и доходность будет группироваться ближе к среднему, как показано на Рис. 2. Следовательно, так же правильным ответом будет – «d» – все вышеперечисленное.

Результат инвесторов с 25 акциями – та же самая средняя эффективность, но с меньшими вариациями – не отражает более точные прогнозы рынка. Инвесторы в этом случае все еще не могли, в среднем, превзойти рынок. Тем не менее, они могли избежать больших отрицательных вариаций посредством диверсификации.

Рис. 2 Случайно выбранные портфели

Поскольку понятие стандартного отклонения играет важную роль в современных финансах, полезно понять основы этой популярной статистической меры. Стандартное отклонение – мера изменчивости вокруг среднего. Если предполагается, что наблюдения данной характеристики, или значения, группируются вокруг среднего нормальным образом, вычисленное стандартное отклонение имеет очень удобное свойство: 68,0 процента значений находятся в пределах плюс или минус одного стандартного отклонения от среднего; 95,5 процента значений находятся в пределах плюс или минус двух стандартных отклонений от среднего; и 99,7 процента значений находятся в пределах плюс или минус трех стандартных отклонений от среднего.

Поскольку 68,0 процента очень близки к двум третям (66,7 процента), удобное эмпирическое правило заключается в том, что вероятность того, что ожидаемое значение будет в пределах одного стандартного отклонения (плюс или минус) от

Эффективные рынки

Очень часто инвесторы слышат, что финансовые рынки эффективны, но не всегда понимают, что под этим понятием подразумевается. Итак, если финансовые рынки «эффективны», то:

a. Новости включаются в цены настолько быстро, что они становятся бесполезными.

b. Не существует отличительного преимущества или недостатка в торговле с новостями или без них.

c. Цены всегда справедливы; они отражают все, что известно в момент торговли.

d. Все вышеперечисленное.

Если финансовые рынки действительно эффективны, они отражают объединенное суждение миллионов участников на данную секунду – в окружающей среде, характеризующейся многими конкурирующими инвесторами, каждый из которых имеет схожие цели и равный доступ к одинаковым материальным фактам. В этом контексте, «эффективные» рынки быстро «переваривают» новые данные об экономике, промышленности или стоимости предприятия и включают эти данные почти мгновенно в курсы ценных бумаг. Таким образом, ответ на вопрос – «d» – все вышеперечисленное. Это означает, что новости включаются в цены настолько быстро, что они становятся бесполезными; не существует отличительного преимущества или недостатка в торговле с новостями или без них; и цены всегда справедливы и отражают все, что известно в момент торговли.

Эффективный рынок – рынок, на котором много участников, имеющих схожие инвестиционные цели и с равным доступом к одинаковым материальным фактам, активно конкурируют. Глобальные финансовые рынки сводят вместе миллионы активных профессиональных и частных инвесторов, ориентированных на получение прибыли, которые непрерывно ищут возможности привлекательных капиталовложений. Инвесторы на этих рынках также имеют поразительно схожие цели. Каждый предпочитает высокий коэффициент окупаемости капиталовложений, а не низкий, уверенность, а не неуверенность, небольшой риск, а не высокий риск. Наконец, законодательство по ценным бумагам ставит обязательным условием, чтобы обе стороны сделки имели равный доступ к одинаковым материальным фактам. Таким образом, эффективный рынок имеет следующие признаки:

a. Есть много активных участников.

b. Участники имеют схожие цели.

c. Участники имеют равный доступ к одинаковым материальным фактам.

Поскольку с течением времени исследователи все больше узнавали о поведении цен на финансовых рынках, стало полезным разделять понятие эффективных рынков на три последовательно более строгие формы. Слабая форма описывает рынок, на котором исторические ценовые данные эффективно перерабатываются и, следовательно, они бесполезны для предсказания последующих изменений цен. Полусильная форма описывает рынок, в котором вся публично доступная информация полностью отражена в ценах, и поэтому вся публично доступная информация бесполезна для предсказания последующих изменений цен. Наконец, сильная форма описывает рынок, на котором даже те, кто обладает привилегированной внутренней информацией, не могут использовать такую информацию для получения превосходящих инвестиционных результатов.

Каждая из трех форм гипотезы эффективного рынка обеспечивает полезный эталон, который позволяет исследователям определять, насколько эффективно или неэффективно различные типы информации включаются в курсы ценных бумаг. Эта классификация чрезвычайно важна, потому что, вооружившись знаниями, полученными от проверок каждой из трех форм гипотезы эффективного рынка, инвесторы могут избежать анализа бесполезной, полностью обесцененной информации – первый шаг на пути к успешному инвестированию.

Перед рассмотрением исследования трех форм гипотезы эффективного рынка будет полезно обсудить параллели между слабыми и полусильными формами эффективных рынков, а также техническими и фундаментальными подходами к изучению анализа ценных бумаг. Каково же различие между «техническим» и «фундаментальным» анализом капиталовложений?

a. Технические аналитики используют исторические ценовые (и объемные) данные, чтобы предсказать направление и величину изменений цен.

b. Техники часто составляют графики исторических ценовых и объемных данных для обнаружения моделей, которые предвещают предстоящие изменения цен.

c. Фундаментальные аналитики используют данные, которые являются фундаментальными для отчета о прибылях и убытках и балансового отчета компании, для выбора инвестиций, которые, как ожидается, будут иметь инвестиционную доходность лучше средней.

Все эти описания правильны. Рыночные техники полагают, что будущие движения курсов акций могут быть предсказаны посредством прилежного изучения исторических изменений курсов акций и/или объема торговли. Большинство техников находит, что модели в поведении цен на бирже легче увидеть посредством составления графиков данных и поиска моделей с такими названиями как «голова и плечи».

Читать дальшеИнтервал:

Закладка: