Андрей Гуслистый - Управление инвестициями. Диверсификация портфеля, риск и слежение за рынком

- Название:Управление инвестициями. Диверсификация портфеля, риск и слежение за рынком

- Автор:

- Жанр:

- Издательство:Array Литагент «И-Трейд»

- Год:неизвестен

- Город:Москва

- ISBN:5-902360-15-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гуслистый - Управление инвестициями. Диверсификация портфеля, риск и слежение за рынком краткое содержание

Эта книга нацелена на широкую аудиторию. Её читателями будут начинающие инвесторы и менеджеры по инвестициям, инвестиционные консультанты, а также студенты, изучающие финансы и смежные дисциплины.

Управление инвестициями. Диверсификация портфеля, риск и слежение за рынком - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Можете ли вы использовать эффект согласованного изменения доходов/изменения доходности, показанный в Табл. 8, для построения портфелей, которые будут последовательно обеспечивать доходность выше среднего?

Ученые проводят важное различие между фактическим (ex post) и ожидаемым (ex ante). Фактический значит «после факта». Так же как «после полудня» означает послеобеденное время, термин фактический используется для описания инвестиционной информации, которая известна только после того, как мы вкладываем капитал. Ожидаемый, противоположность фактическому, означает «перед фактом». Таким образом, так же как игрок в покер может сделать первую ставку («анте») до раздачи карт, термин ожидаемый используется для описания инвестиционной информации, которая известна до того, как мы вкладываем капитал.

Важно обратить внимание на то, что эффект согласованного изменения доходов/изменения доходности – фактическое явление. То есть когда мы оглядываемся назад после окончания каждого года, портфели, которые имели худшие и лучшие относительные изменения доходов в течение прошлого года, также обеспечивали худшую и лучшую относительную инвестиционную доходность. Поскольку фактические изменения доходов, которые использовались для формирования этих портфелей, не были известны до наступления факта, ответ на наш вопрос – нет. Вы не можете получить прибыль непосредственно от эффекта согласованного изменения доходов/изменения доходности.

Уменьшилась ли сила эффекта согласованного изменения доходов/изменения доходности со временем?

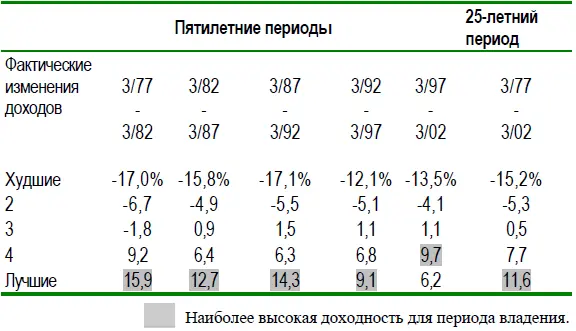

Чтобы ответить на этот вопрос, был исследован эффект согласованного изменения доходов/изменения доходности для пяти пятилетних периодов. Эти результаты показаны в Табл. 9. Здесь наблюдается небольшое различие в течение первых трех пятилетних периодов. Однако в течение двух самых недавних пятилетних периодов оказывается, что величина доходности в категориях худших и лучших изменений доходов уменьшается. Следовательно, ответ на вопрос – нет. Даже если имеет место некоторое уменьшение силы эффекта согласованного изменения доходов/изменения доходности в самые недавние пятилетние периоды, эффект остается статистически значимым.

Табл. 9 Совокупная относительная доходность (проценты)

Вывод: эффект согласованного изменения доходов/изменения доходности обеспечивает замечательное понимание того, как работает фондовый рынок. Эффективные рынки включают все, что известно сегодня, в сегодняшние курсы ценных бумаг. Тем не менее, рынок не имеет никакого представления о том, какие компании сообщат о лучших и худших изменениях доходов 12 месяцев спустя.

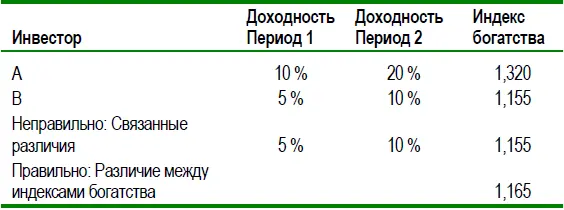

Кстати, некоторые исследователи делают серьезную ошибку, «связывая различия». Предположим, что инвестор А зарабатывает доходность за два периода в 10 процентов и 20 процентов. Инвестор В зарабатывает доходность за два периода в 5 процентов и 10 процентов.

Неправильно вычислять успех инвестора А относительно успеха инвестора Б, связывая различия их доходности – 1,05 умножить на 1,10 = 1,155. Когда, фактически, инвестор А превратил 1,00 $ в 1,32 $, инвестор Б превратили 1,00 $ в 1,155 $. Правильный способ вычисления разницы между богатством инвестора А и инвестора Б состоит в том, чтобы вычесть 1,155 $ из 1,320 $. Инвестор А превзошел инвестора В на 16,5 цента – а не на 15,5 цента, подразумеваемых в результате связывания различий между доходностью инвестора А и инвестора Б.

Могут ли аналитики предсказать изменения доходов

Предыдущая глава показала, что любой, кто может правильно предсказать доходы следующего года, может пожинать исключительную доходность.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

П.Бернстайн. Против богов: укрощение риска. М.:Олимп-Бизнес, 2000 г.

Интервал:

Закладка: