Роман Божья-Воля - Проектное финансирование

- Название:Проектное финансирование

- Автор:

- Жанр:

- Издательство:Array Литагент «Алетейя»

- Год:2015

- Город:Санкт-Петербург

- ISBN:978-5-9906154-8-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роман Божья-Воля - Проектное финансирование краткое содержание

Проектное финансирование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Пусконаладочные работы. Закупка сырья и других необходимых материалов. Обучение персонала.

Испытание и сдача-приемка объекта.

III. Эксплуатационная фаза

Введение объекта в эксплуатацию и выведение его на проектную мощность. Техническое обслуживание.

Реализация проектного продукта.

Погашение долга по кредиту и выплата дивидендов акционерам.

IV. Фаза закрытия проекта

Демонтаж, консервация, продажа объекта. Ликвидация экологических последствий реализации проекта.

2.3. Возможности финансирования проектов и основные отличия корпоративного и проектного финансирования

Отметим, что важнейшим фактором самой возможности возникновения (а тем более эффективной реализации) инвестиционного проекта (в том числе, с использованием проектного финансирования) является его «финансируемость», то есть способность проекта привлечь необходимые финансовые ресурсы на приемлемых (конкурентных) условиях и обеспечить их возврат (кредиторам, акционерам, стейк-холдерам [29]) с нормой прибыли, адекватной рискам проекта и существующей конъюнктуре.

Существует три основные возможности финансирования тех или иных инвестиционных проектов:

– бюджетное,

– корпоративное,

– проектное.

Бюджетное финансирование. В любой стране государство централизует все (или значительную долю) виды установленных законодательством поступлений от субъектов предпринимательской деятельности и населения, а также привлекает заемные средства внутри страны и во вне ее и часть полученных средств направляет на инвестиции в проекты. Правительства нередко прибегают к внешним заимствованиям у других стран, международных финансовых организаций (МФО), зарубежных коммерческих зарубежных банков, а также и на глобальных рынках капитала при дефиците внутренних поступлений (налоговых и заемных), увеличивая тем самым внешний долг страны. В устойчиво развивающейся экономике государственные гарантии, обеспечиваемые всеми видами бюджетных и внебюджетных поступлений, в первую очередь собранными налогами, являются наиболее надежным видом обеспечения привлекаемых зарубежных заемных средств. Адекватный налоговый режим обеспечивает высокую собираемость налогов в денежной форме, и, в итоге, государственные гарантии имеют высокую надежность и ликвидность, низкий риск и обеспечивают кредитуемой под них стране высокий финансовый рейтинг как суверенного заемщика. Встречаются ситуации, когда государственные (суверенные) гарантии перестают быть ликвидным обеспечением для привлечения заемного финансирования. Тогда перспектив использования государством долгового межгосударственного финансирования для конверсии его в бюджетное финансирование проектов, даже с участием государственных компаний или компаний с государственным пакетом акций не имеется. С другой стороны, надо иметь в виду, что в рыночных экономиках доля бюджетных средств в финансировании даже системно-значимых коммерческих проектов в реальном (или, как его еще называют, торгуемом – tradable) секторе – минимальна. Такие средства предназначены, в основном, для финансирования проектов в социальной сфере (неторгуемый – nontradable сектор).

Корпоративное финансирование осуществляется за счет собственных средств компаний в сочетании с использованием механизмов и инструментов банковского и фондового рынка – рынка кредитов, облигаций, акций и других корпоративных ценных бумаг, используемых на цели развития бизнеса компаний, в частности на финансирование реализуемых компаниями проектов. Такая практика соответствует общему подходу к финансированию новых проектов в рыночной экономике, состоящему в том, что расходы и риски преимущественно должны нести инициаторы (учредители) проекта, которые, как акционеры, имеют возможность получать высокие доходы, в то время как кредиторы могут рассчитывать только на своевременный возврат кредита и процентов. Финансовый рейтинг компании обычно не может превышать финансового рейтинга ее материнской страны или страны, в которой она работает, ибо компания, являющаяся субъектом правоотношений государства, в котором она зарегистрирована и действует, оказывается под воздействием всей совокупности рисков, в первую очередь политических, присущих данной стране. Страхованием политических рисков занимается весьма узкий круг специализированных организаций – как национальных своей страны (у нас это Российское агентство по страхованию инвестиций или ВТБ) и других стран (для стран – ведущих экспортеров капитала, это, например: Eximbank США, Eximbank Японии, COFACE, Euler Hermes и др.), так и международных (например, Многостороннее агентство по инвестиционным гарантиям (англ. – Multilateral Investment Guarantee Agency, MIGA). Поэтому практические возможности корпоративного финансирования с использованием зарубежных источников средств являются ограниченными. Корпоративные гарантии значительной части российских компаний и компаний других стран с развивающимся рынком капитала (emerging markets), как правило, не являются надежным обеспечением привлекаемых ими для осуществления инвестиционных проектов заемных средств. Непрозрачность и неудовлетворительное качество корпоративного управления (corporate governance), в свою очередь, затрудняют успешный выход компаний на фондовые рынки как в стране, так и за рубежом.

Метод проектного финансирования возник в связи с неэффективностью, а иногда и невозможностью использования двух других методов финансирования инвестиционных проектов – бюджетного и корпоративного. Основная разница между методами финансирования заключается в том, в какой степени кредиторы, исходя из особенностей реализуемого проекта, рассчитывают на будущую выручку как источник покрытия издержек, обслуживания долга и обеспечения участникам достаточного возмещения по их инвестициям. Если эти соображения выступают ведущими, то речь как раз и идет о проектном финансировании.

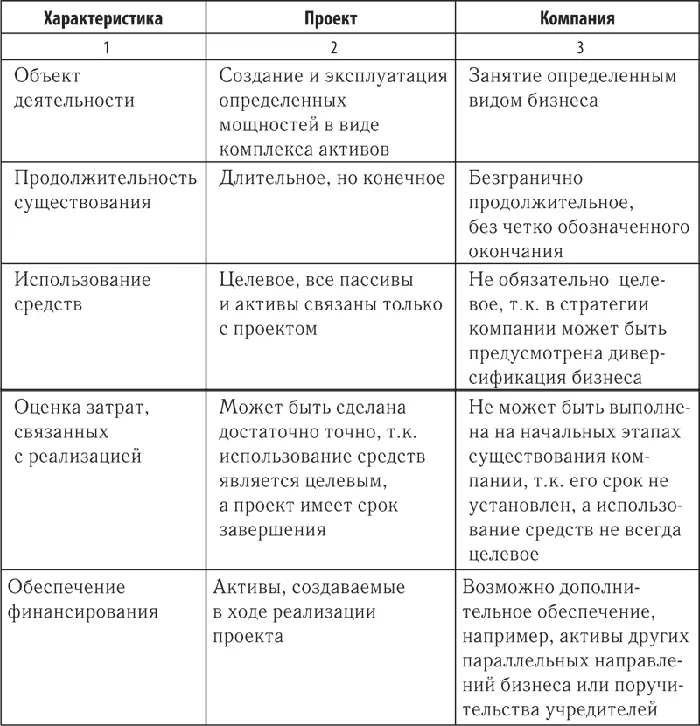

Подводя итог, можно сравнить корпоративное и проектное финансирование (если говорить об отличиях проекта и компании, оказывающих влияние на особенности финансирования) и выделить следующие основные различия):

Как мы говорили выше, при привлечении любого заемного финансирования возможные изменения в активах всегда предполагают соответствующие изменения в пассивах (в отношении привлеченных средств), и наоборот – для привлечения дополнительных пассивов всегда требуется продемонстрировать, как увеличились активы. Во многих случаях, если требуются значительные средства, привлечь их так, чтобы удовлетворить всех участников – инициаторов (спонсоров) и финансистов (кредиторов и инвесторов) с точки зрения требуемой доходности, адекватной рискам и конъюнктуре, не получается. В отличие от обычного долга, привлекаемого в рамках корпоративного финансирования, при котором заемщик или организатор проекта берет на себя полностью все риски по нему и может предоставить кредитору соответствующие по объему активы в качестве обеспечения, при проектном финансировании риски должны быть распределены между заемщиком, кредитором и, как правило, третьей стороной, а вернее, другими участниками проекта или его стейкхолдерами, в т. ч. и государством во всех его ипостасях.

Читать дальшеИнтервал:

Закладка: