Татьяна Касьяненко - Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография

- Название:Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392195022

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Касьяненко - Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография краткое содержание

Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Показатель чистой прибыли обычно используется для оценки предприятий, в активах которых преобладает быстро изнашивающееся оборудование. Для компаний, обладающих значительной недвижимостью, балансовая стоимость которой уменьшается, а фактическая остается почти неизменной, предпочтительно использовать показатель денежного потока .

В оценке бизнеса данные методы применяются редко из-за значительных колебаний величин прибылей (или денежных потоков) по годам, характерных для большинства отечественных предприятий.

2. Методы дисконтирования будущих доходов. Позволяют учесть будущие перспективы развития предприятия. В качестве будущих доходов также могут рассматриваться чистые денежные потоки и будущие прибыли.

Методы оценки предприятий на основе дисконтирования будущих доходов позволяют отразить доходоприносящий потенциал компании, что в наибольшей степени соответствует интересам инвестора. При этом учитывается риск инвестиций , возможные темпы инфляции, а также ситуация на рынке через ставку дисконта. Этот метод позволяет адекватно учесть экономическое устаревание компании.

Мировая практика показывает, что метод дисконтирования денежных потоков точнее всего определяет Рыночную стоимость предприятия, но его использование на практике часто затруднено в силу сложности проведения достаточно точного прогнозирования.

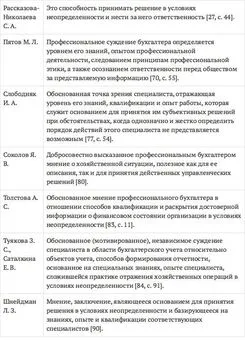

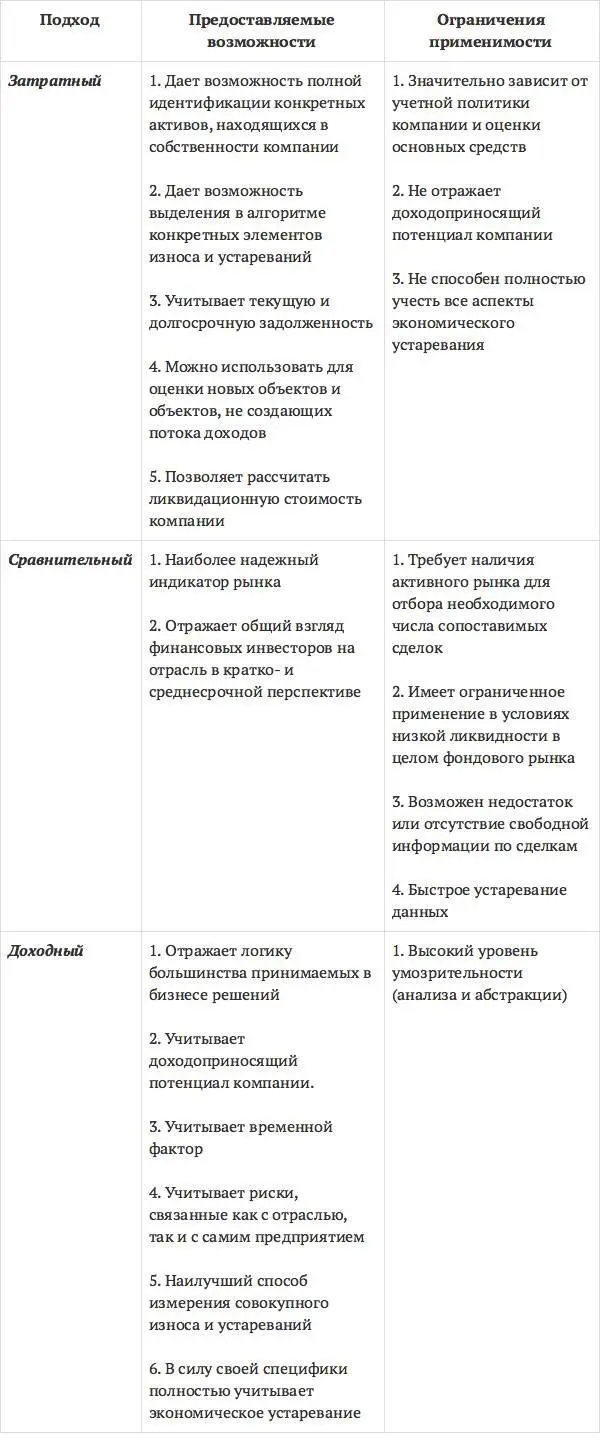

Здесь хочется остановиться на традиционной оценке «преимуществ» и «недостатков» 31каждого из подходов, встречающейся практически в каждом издании по оценке. В обсуждаемом контексте автор считает, что не стоит говорить даже о сильных сторонах, о преимуществах по сравнению с чем-то. Законно говорить о специфике, относящейся к алгоритму реализации подхода и отраженной, в частности, во втором столбце табл. 1.1, и об условиях и сфере применимости подхода, в значительной степени отраженных в третьем столбце данной таблицы.

Таблица 1.1

Применение группы оценочных методов, разработанных в рамках трех подходов, позволяет учесть условия оценки, наличие необходимой информации, цели и функции оценки, а также отраслевые особенности оцениваемой компании и ее собственные характеристики. В связи с этим результат, полученный на основе одновременного применения всех трех подходов, то есть оцененный по крайней мере тремя методами, каждый из которых представляет один из подходов, логично считать наиболее обоснованным и объективным .

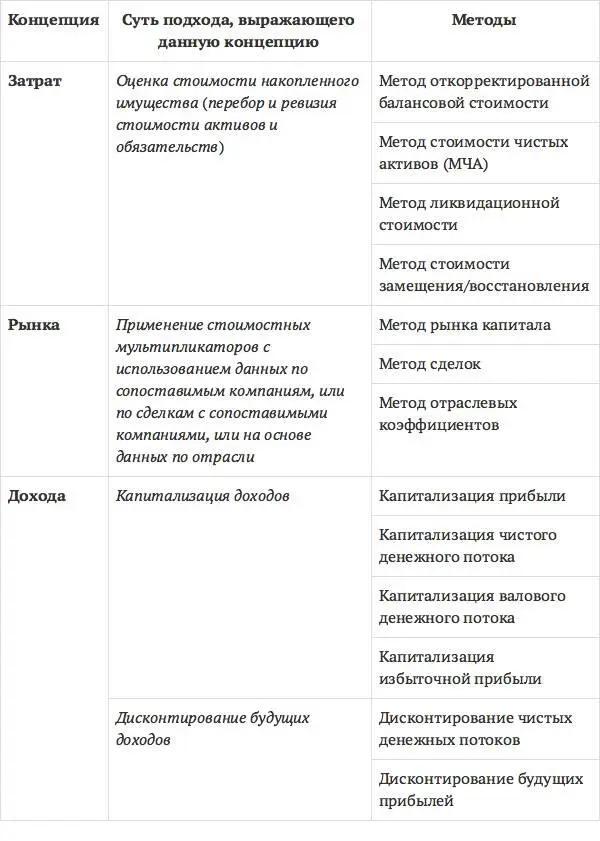

Взаимосвязь между концепциями, подходами и методами оценки стоимости предприятия отражена в табл. 1.2.

Таблица 1.2

Взаимосвязь между концепциями, подходами и методами оценки бизнеса

Нормативные требования к описанию применяемой методологии и расчетам задаются в ФСО-3 в разделе V:

«13. В отчете об оценке должно содержаться описание последовательности определения стоимости объекта оценки, позволяющее пользователю отчета об оценке, не имеющему специальных познаний в области оценочной деятельности, понять логику процесса оценки и значимость предпринятых оценщиком шагов для установления стоимости объекта оценки.

14. В отчете об оценке должно содержаться обоснование выбора примененных оценщиком методов оценки в рамках затратного, сравнительного и доходного подходов.

15. В отчете об оценке должно содержаться описание расчетов, расчеты и пояснения к расчетам, обеспечивающие проверяемость 32выводов и результатов, указанных или полученных оценщиком в рамках применения подходов и методов, использованных при проведении оценки.

16. В отчете об оценке итоговое значение стоимости после согласования результатов применения подходов к оценке может быть представлено в округленной форме по правилам округления» .

1.3.5. Согласование результатов и подготовка итогового заключения о стоимости

После того как оценщик выбрал различные методы нескольких классических подходов и применил их в оценке стоимости бизнеса, возникает необходимость проанализировать и согласовать результаты, полученные при их применении.

Поскольку всегда имеется некий разброс в численных значениях стоимостей, определенных разными подходами, то задача оценщика – дать объяснения этому разбросу, проанализировав его причины. Если какой-либо из подходов не использовался, то необходимо объяснить причину этого.

Таким образом, для получения окончательного заключения встает вопрос о выведении итогового значения оцениваемой стоимости бизнеса (или диапазона ее значений).

В ФСО-3 «Требования к отчету об оценке» в п. 8 раздела III «Требования к содержанию отчета об оценке» указывается, что «вне зависимости от вида объекта оценки в отчете об оценке должен содержаться» раздел «Согласование результатов».

Существенные факты, которые рассматривались и анализировались в отчете, должны быть кратко изложены в данном разделе. Здесь оценщик должен взвесить приемлемость концепции стоимости (или нескольких концепций), т. е. насколько она подходит для оцениваемого объекта. При проведении согласования оценщик еще раз проверяет, чтобы используемые рыночные данные были подтверждены в отчете ссылками на источники информации.

Окончательная оценочная стоимость никогда не является результатом усреднения, т. е. она не может быть получена путем суммирования всех оценочных стоимостей, полученных с применением различных подходов к оценке, а затем делением этой суммы на количество использованных подходов. Усреднение результатов различных методов не гарантирует правильного заключения о величине оцениваемой стоимости, так как в этом случае предполагается, что при выполнении оценки каждый подход дал одинаково надежный результат , что на практике встречается крайне редко. Она является скорее результатом профессионального суждения оценщика об окончательной величине оценочной стоимости, которое он считает логичным и обоснованным и которое основывается на применении различных оценочных концепций. Самым предпочтительным вариантом проведения процедуры согласования полученных результатов с целью получения итогового значения стоимости оцениваемого предприятия в соответствии с поставленной перед оценщиком задачей считается средневзвешенное усреднение 33.

Таким образом, «различные методы могут быть использованы в процессе оценки, но решение вопроса об относительной значимости показателей стоимости, полученных на базе различных методов, должно определяться обоснованным суждением оценщика, которое оформляется путем взвешивания стоимостей , рассчитанных по всем примененным методам. Решение же вопроса, каким стоимостным оценкам придать больший вес и как каждый метод взвешивать по отношению к другим, – ключевое на заключительном этапе оценки» 34.

Читать дальшеИнтервал:

Закладка: