Бодо Шефер - Пенсия или безбедная жизнь?

- Название:Пенсия или безбедная жизнь?

- Автор:

- Жанр:

- Издательство:Попурри

- Год:2018

- Город:Минск

- ISBN:978-985-15-3943-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бодо Шефер - Пенсия или безбедная жизнь? краткое содержание

Для широкого круга читателей.

Пенсия или безбедная жизнь? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если вам на сегодняшний день 40 лет, то вы должны знать, что покупательная способность пенсии, которую вам насчитали, через 23 года окажется, скорее всего, наполовину меньше.

Но пенсионное ведомство не говорит вам об этом. Вместо этого оно представляет расчет пенсии с учетом возможных предстоящих повышений. При этом хорошо известно, что между повышениями в прошлом нередко проходило по нескольку лет. Вполне возможно, что то же самое будет происходить и в будущем. Более того, уже приняты первые отдельные решения по сокращению пенсий.

Когда вам исполнится 65 лет, инфляция не остановится

Действие инфляции, которая обесценит ваши деньги к 65-летнему возрасту, — это плохая новость. А теперь очень плохая.

С выходом на пенсию жизнь не заканчивается. Недостаточно просчитать будущее на 25 лет вперед. Товары повседневного спроса будут продолжать дорожать и после этого.

Вы ведь хотите достойно прожить еще 20, 25, 30 или даже больше лет после выхода на пенсию. Разумеется, инфляция в это время не остановится, а значит, ваша и без того скудная пенсия будет и дальше терять свою покупательную способность. Когда вы достигнете средней продолжительности жизни для вашего поколения, она в очередной раз сократится вдвое. А вам к тому времени как раз может потребоваться больше денег на уход по возрасту...

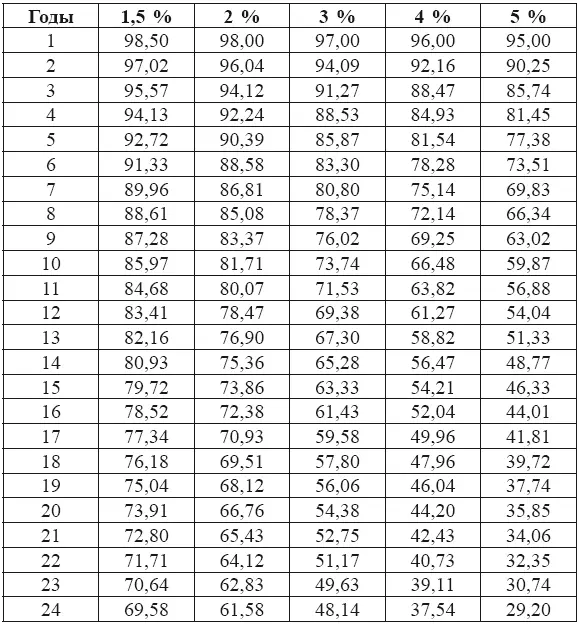

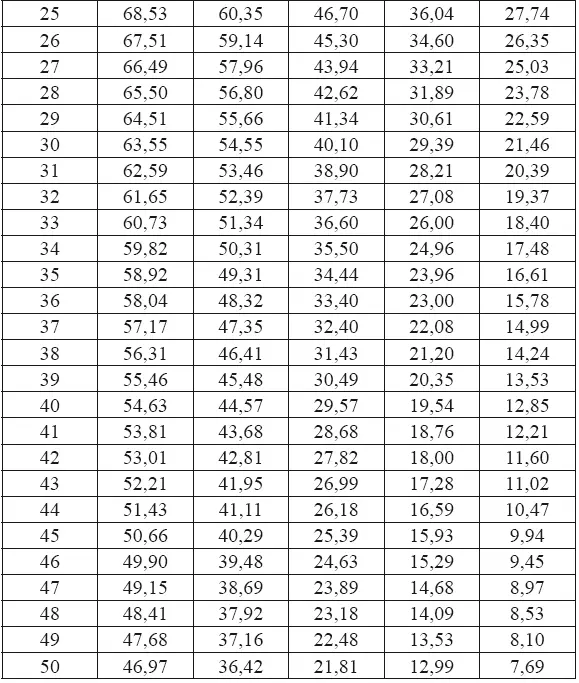

Инфляционная таблица

Разбираться в таблицах любят далеко не все. Но я все же предлагаю вам внимательно изучить ту, что приведена ниже. Указанные в ней цифры продемонстрируют, насколько обесценится ваша пенсия — даже при условии, что ее размер не будет сокращаться (а это более чем вероятно).

Таблица показывает, сколько в действительности будут стоить 100 евро в результате потери покупательной способности. Допустим, сегодня вам 35 лет, и вы исходите из того, что инфляция составит 3 процента годовых. Когда вы соберетесь на пенсию (в нашем примере это будет в 65 лет), ваши 100 евро будут стоить всего 40,1 евро (40,1 процента). Это значит, что прогнозируемый размер вашей пенсии 1500 евро в реальности сократится до 601,5 евро.

А когда вам стукнет 75 лет, от 100 евро останется лишь 29,27. В нашем случае это означает, что начисленная сумма пенсии 1500 евро превратится всего в 450 евро. Как можно прожить месяц на 450 евро? Это уже нищета.

Инфляция в годовых процентах

Влияние инфляции на покупательную способность 100 евро

Из этой таблицы вы увидите, во что превратится 100 евро в промежутке от 1 до 50 лет при различных показателях инфляции (по сравнению с сегодняшним днем).

Пример: чему будет равна покупательная способность пенсии 1500 евро через 35 лет при уровне инфляции 3 процента годовых? Расчет: 1500 евро × 34,44 процента = 516,60 евро.

Понимаете теперь, почему меня так раздражает информационная политика пенсионного ведомства? Она внушает людям ложное чувство безопасности.

Но это, к сожалению, еще не вся ложь в информации о пенсиях. Сейчас последует нечто такое, от чего вы потеряете дар речи.

Индексация пенсий

Пенсионное ведомство рассчитывает некую норму индексации пенсий. Тут, в принципе, не может быть возражений. Ведь договор поколений предусматривает, что размер пенсий должен подчиняться тем же тенденциям, что и размер зарплат. Если зарплата повышается, соответственно должна повышаться и пенсия.

Так вот, начиная с 1995 года зарплаты почти не поднимались. И, что еще важнее, денег для проведения индексаций нет. Пенсионный фонд в настоящее время пуст. Уже сегодня государство выделяет ему дотации в размере почти 30 процентов. Этих денег у него тоже нет. Оно берет их в кредит, который надо возвращать. Но самое ужасное, что демографическая катастрофа еще ждет нас впереди...

Пенсионное ведомство знает обо всем этом, тем не менее имеет наглость включать в расчеты будущие индексации. Для этого предусмотрено два сценария. Конечно же, оба не учитывают инфляцию. Вам лишь рассказывают, как будет расти ваша пенсия при индексации 1,5 и 2,5 процента годовых.

Мягко говоря, это преступная халатность, граничащая с мошенничеством. Ведь в прошлом было немало лет, когда индексация не проводилась. Почему же пенсионное ведомство берет на себя смелость утверждать, что в будущем повышение пенсий будет происходить ежегодно?

Три сценария на практике

Помните, мы рассматривали в этой главе три возможных сценария? Один — простаков, второй — реалистов, а третий — экспертов.

Для примера я взял случай из практики. Госпожа У. направила запрос в пенсионное ведомство, чтобы узнать, на какую пенсию она может рассчитывать. Я предлагаю вашему вниманию ответ, который представляет собой сценарий для простаков.

Пенсионный сценарий простаков

У госпожи У. очень приличная зарплата. Ей 38 лет, и ей хочется знать, каким будет размер ее будущей пенсии. Из присланной информации она узнает следующее: сумма пенсионных взносов, уплаченная ею до настоящего момента, уже сейчас позволяет рассчитывать на 460,35 евро, а если взносы и впредь будут поступать в таком же размере, то ее пенсия в 65 лет будет составлять 1885,73 евро без учета индексации.

Далее в ответе говорится, что при индексации 1,5 процента она получит 2770 евро, а при 2,5 процента — целых 3580. Успокоенная госпожа У. уверена: «У меня будет безбедная старость».

Пенсионный сценарий реалистов

Как вы уже догадались, я вынужден сообщить госпоже У., что ответ пенсионного ведомства, к сожалению, мало соответствует действительности. Разумеется, в самом благоприятном случае можно ожидать подобной суммы, но я не знаю ни одного специалиста, который бы всерьез рассчитывал на то, что такое возможно. Должно произойти какое-то чудо. Ну ладно, чудеса мы исключать не будем, но твердо планировать их — опасная затея. Особенно если в роли чудотворца выступает государство.

Итак, давайте посмотрим, как оценит приведенные данные реалист. Вы помните, что он обязательно учитывает инфляцию.

Этим мы и занялись. Госпожа У. посмотрела в таблице, во что превратятся ее 1885,73 евро через 27 лет исходя из их сегодняшней покупательной способности. При этом мы предположили, что инфляция будет составлять 3 процента в год.

Вычисления показали, что через 27 лет (когда госпоже У. будет 65 лет) покупательная способность ее 1885 евро будет соответствовать 828 евро. А когда ей исполнится 75, от них останется всего 610 евро.

Это означает, что госпожа У. вплотную подойдет к границе бедности. К сожалению, сценарий для экспертов оказывается еще более мрачным.

Читать дальшеИнтервал:

Закладка: