Артём Богдашевский - Основы финансовой грамотности: Краткий курс

- Название:Основы финансовой грамотности: Краткий курс

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5280-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Артём Богдашевский - Основы финансовой грамотности: Краткий курс краткое содержание

Издание адресовано широкому кругу читателей, тем, кто хочет научиться распоряжаться своими финансами, грамотно копить и инвестировать деньги.

Основы финансовой грамотности: Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

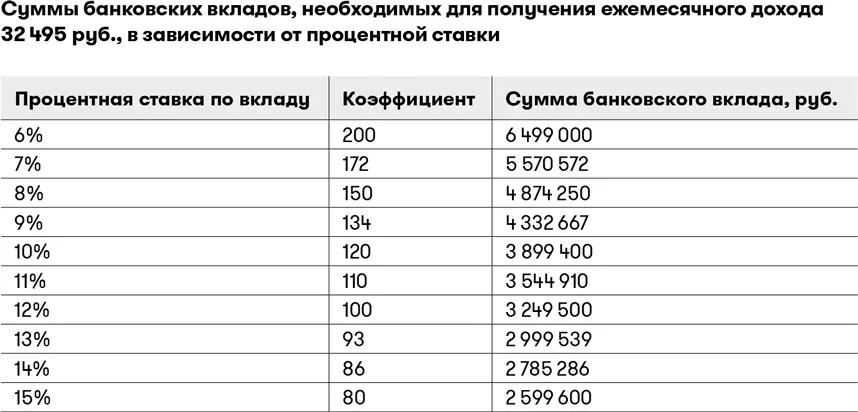

Снова обратимся к сборнику Росстата «Труд и занятость в России. 2015». Согласно этому официальному изданию, среднемесячная номинальная начисленная заработная плата работникам организаций по состоянию на конец 2014 г. составила 32 495 руб. 12

Рассчитаем, как получить пассивный доход в сумме 32 495 руб. на примере наиболее распространенного в нашей стране источника – дохода в виде процентов по банковским вкладам.

Процентная ставка по банковскому вкладу имеет большое значение. Повышение ее всего на 1 % существенно увеличит прирост вашего дохода, что позволит снизить размер суммы, которая должна лежать на вашем банковском вкладе.

При ставке 8 % годовых для ежемесячного получения пассивного дохода в размере 32 495 руб. необходимо, чтобы на банковском вкладе лежала сумма в размере 4 874 250 руб.

При ставке 9 % годовых вы станете ежемесячно получать 32 495 руб., если на банковском вкладе у вас будет лежать 4 332 667 руб.

При ставке 10 % годовых вы станете ежемесячно получать ту же сумму, если на банковском вкладе у вас будет лежать 3 899 400 руб.

Как видите, при повышении ставки с 8 до 10 %, то есть всего на 2 %, сумма, которой вы должны располагать на своем банковском вкладе, снизилась на 20 %, или на 974 850 руб. Из приведенной ниже таблицы мы можем быстро узнать, какое количество денег необходимо иметь на банковском вкладе, чтобы ежемесячно получать 32 495 руб. при той или иной процентной ставке.

Как видите, минимальная процентная ставка в этой таблице составляет 6 %. С учетом инфляции размещать деньги под проценты ниже этой ставки не имеет смысла. Если банки предлагают вклады с процентными ставками ниже 6 %, стоит рассмотреть другие виды пассивного дохода, о которых мы уже упоминали и расскажем подробнее в следующих главах.

Вы, наверное, обратили внимание на то, что средняя колонка этой таблицы содержит коэффициенты. Например, ставке 6 % годовых соответствует коэффициент 200, а ставке 10 % годовых – коэффициент 120. Это округленные цифры, при помощи которых вы сможете рассчитать приблизительный размер банковского вклада, необходимого для ежемесячного получения любой нужной вам суммы в виде процентов, а не только в размере 32 495 руб.

Например, вы открыли банковский вклад под 8 % годовых и хотите ежемесячно получать пассивный доход по вкладу в сумме 50 000 руб. Вам нужно знать, какую сумму необходимо положить в банк. Умножив 50 000 руб. на коэффициент 150, который соответствует ставке 8 % годовых, в результате получаете 7,5 млн руб. Примерно такая сумма должна быть на вашем банковском вкладе при ставке 8 % годовых, чтобы ежемесячные выплаты в виде процентов составляли 50 000 руб.

Если же вы хотите получать те же 50 000 руб. в месяц, но открыли вклад под 13 % годовых, то 50 000 нужно умножить на коэффициент 93, соответствующий ставке 13 %. В итоге вы получаете 4,65 млн руб. Имея такую сумму на банковском вкладе при ставке 13 % годовых, вы будете ежемесячно получать около 50 000 руб. пассивного дохода.

Итак, мы выяснили, какая сумма должна лежать на банковском вкладе, чтобы получать пассивный доход в размере средней для России зарплаты 32 495 руб. При изменении ставки банковского вклада от 6 до 15 % эта сумма колеблется от 6,5 до 2,6 млн руб. Не у всех на руках есть такие суммы, поэтому выясним, сколько времени потребуется, чтобы их накопить.

Время – важнейший фактор накопления богатства. Небольшие суммы, регулярно сберегаемые вами, со временем превращаются в крупные накопления. Точно так же небольшие денежные траты, совершаемые постоянно (например, на сигареты), со временем превращаются в круглые суммы, которых у вас уже нет, но могли бы быть.

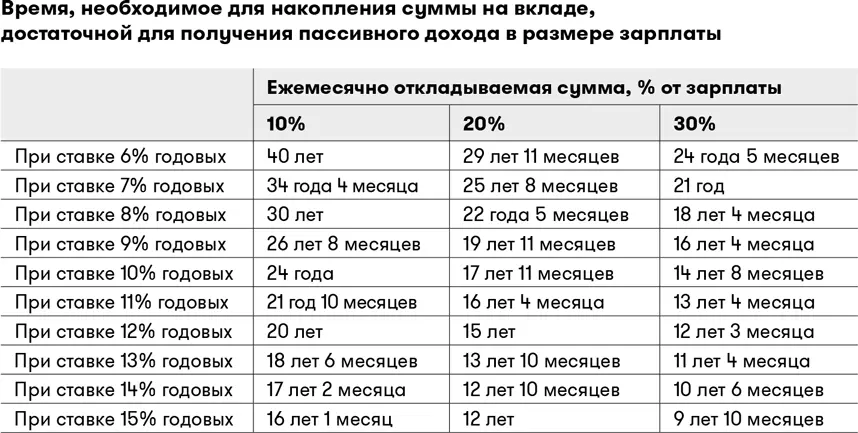

Предположим, что в настоящее время вы работаете и каждый месяц получаете за свой труд зарплату в сумме 32 495 руб., то есть в размере средней зарплаты в России. Других источников дохода у вас нет. Вы хотите знать, сколько времени вам придется откладывать определенную часть своей зарплаты, чтобы накопить сумму, достаточную для получения пассивного дохода в виде процентов по банковскому вкладу в размере той же зарплаты 32 495 руб. Иными словами, что вам нужно сделать, чтобы ежемесячно получать ту же зарплату, но при этом уже не работать.

Рассмотрим три разных варианта, когда ежемесячно вы откладываете 10 % (3249,5 руб.), 20 % (6499,0 руб.) или 30 % (9748,5 руб.) своей зарплаты и помещаете эти деньги на банковский вклад под проценты.

Для облегчения нашей задачи будем полагать, что выполняются следующие условия:

1. Ставка по вкладу, который вы ежемесячно пополняете, и размер зарплаты, от которой вы ежемесячно откладываете определенный процент, не изменяются в течение всего времени.

2. Выплата процентов по вкладу происходит ежемесячно.

3. Проценты, которые ежемесячно начисляются по вкладу, не снимаются, а причисляются к основной сумме вклада (капитализируются).

Как видите, срок, необходимый для достижения пассивного дохода в нужном нам размере, варьируется от 9 лет 10 месяцев до 40 лет. Едва ли кого-то воодушевит перспектива получения финансовой независимости через 40 или даже через 30 лет.

Хотя и предложение нашего государства ничем не лучше. В возрасте 20–25 лет вы начинаете, а в возрасте 60 лет (мужчины) или 55 лет (женщины) заканчиваете работать и начинаете получать государственную пенсию. Это всё те же 30–40 лет. При этом людей, получающих государственную пенсию (по крайней мере, у нас в России), я бы не рискнул назвать финансово независимыми хотя бы потому, что размер их пенсии существенно ниже размера зарплаты, которую они до этого получали.

Так что лично я не стал бы возражать, чтобы, когда уже не в состоянии буду работать, у меня появилась возможность получать постоянный доход не в виде единственной мизерной государственной пенсии, а в том размере, который я получал в самом работоспособном возрасте. Пусть это будет даже и через 30–40 лет.

Но вы можете столько не ждать. В ваших силах сократить этот срок до 12–15 лет. Чем больше денег будете откладывать от своего ежемесячного дохода и чем больше будет процентная ставка по вашему вкладу, тем быстрее достигнете нужной вам суммы.

Хочу уточнить, что приведенная выше таблица расчета времени универсальна. Она верна не только для зарплаты в 32 495 руб., но и для любой суммы. Не важно, какая у вас зарплата: 10 000 или 100 000 руб. в месяц. Открыв вклад под 12 % годовых и ежемесячно пополняя его суммой в размере 20 % от своей зарплаты, через 15 лет вы будете иметь постоянный пассивный доход в размере этой же самой зарплаты в 10 000 или 100 000 руб.

Читать дальшеИнтервал:

Закладка: