Артём Богдашевский - Основы финансовой грамотности: Краткий курс

- Название:Основы финансовой грамотности: Краткий курс

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5280-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Артём Богдашевский - Основы финансовой грамотности: Краткий курс краткое содержание

Издание адресовано широкому кругу читателей, тем, кто хочет научиться распоряжаться своими финансами, грамотно копить и инвестировать деньги.

Основы финансовой грамотности: Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

8.5. Риски, связанные с облигациями

Облигации считаются надежным финансовым инструментом. Но следует хорошо понимать, что надежность облигации находится в прямой зависимости от надежности эмитента. Наименее надежными являются корпоративные облигации. Любая коммерческая компания в зависимости от внешних и внутренних экономических факторов может испытывать значительные финансовые трудности. Они могут оказаться настолько серьезными, что эмитент окажется не в состоянии исполнить свои обязательства по облигациям, например в указанный срок выплатить очередной процентный доход (купон) или в установленную дату осуществить погашение облигаций (выкупить обратно свои облигации по их номинальной стоимости).

Московской Биржей проводится постоянный мониторинг исполнения эмитентами обязательств по выпускам облигаций 19. Если эмитент не исполняет в указанную дату свои обязательства по облигациям или исполняет их с просрочкой более 10 рабочих дней, это называется дефолтом. Если эмитент выполняет свои обязательства по облигациям, но делает это с просрочкой от 1 до 10 рабочих дней, это называется техническим дефолтом.

Когда эмитент ваших облигаций допускает дефолт, это не обязательно означает, что вы можете попрощаться со своими деньгами. Возможно, он еще исполнит свои обязательства с некоторой просрочкой. Ну а если не исполнит, то начнутся судебные тяжбы, и в худшем случае своих денег вы больше не увидите.

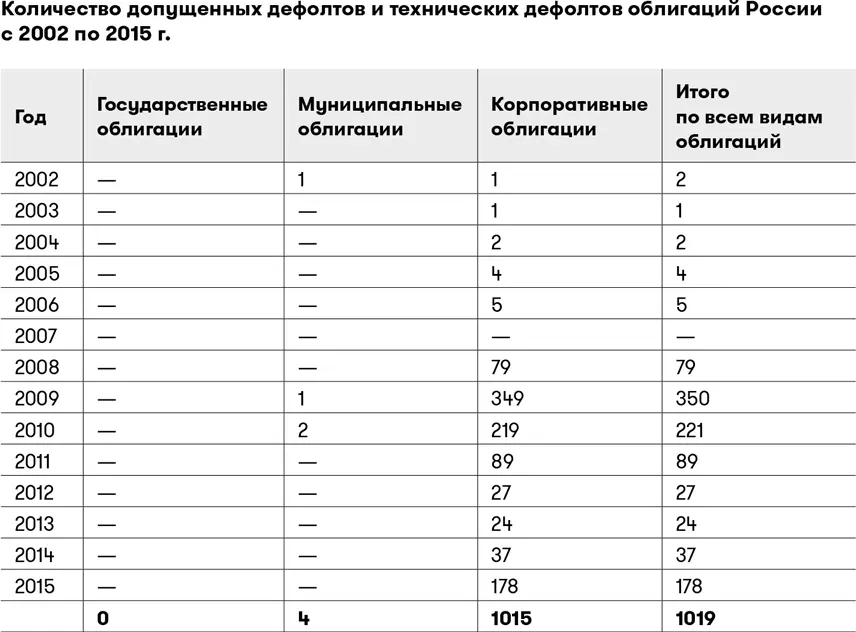

Мы не в состоянии предсказать, что будет с российским рынком облигаций завтра. Но можно ознакомиться с тем, что происходило с ним в предыдущие годы. В интернете, в частности на сайте Rusbonds.ru, есть статистические сведения обо всех выпусках облигаций. В приведенной ниже таблице содержится информация о дефолтах облигаций России с 2002 по 2015 г. включительно 20.

Судя по этой таблице, мы можем сделать определенные выводы о надежности тех или иных видов облигаций. Согласно доступной на сайте Rusbonds.ru статистической информации, за 14 лет, начиная с 2002 г., Правительство Российской Федерации не допустило ни одного дефолта либо технического дефолта по своим облигациям. Это означает, что в установленные сроки были осуществлены все выплаты по этим облигациям. Можно с уверенностью сказать, что как минимум с 2002 по 2015 г. государственные облигации России являлись абсолютно надежным финансовым инструментом.

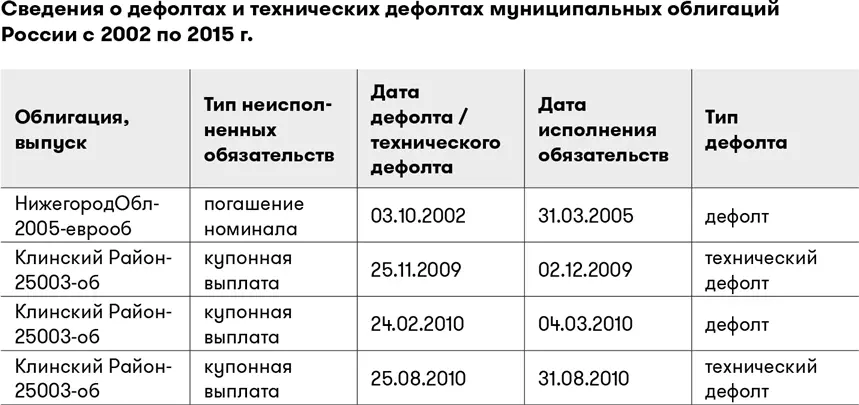

В таблице мы видим, что за 14 лет были допущены дефолты либо технические дефолты по четырем муниципальным облигациям. Давайте полюбопытствуем, с какими именно облигациями это произошло 21.

Мы видим, что в 2002 г. администрация Нижегородской области не исполнила своих обязательств по облигациям выпуска «НижегородОбл-2005-еврооб» (погашение номинала). В 2009 г. администрация Клинского района Московской области допустила технический дефолт по облигациям выпуска «КлинскийРайон-25003-об» (купонная выплата). А в феврале и августе 2010 г. она же допустила дефолт и технический дефолт по тем же самым облигациям. Надо отметить, что в данных случаях деньги инвесторов не пропали. Администрация Нижегородской области исполнила свои обязательства по облигациям в течение двух с половиной лет, а администрация Клинского района – в течение одной-двух недель.

И, конечно, не стоит приобретать корпоративные облигации малоизвестных компаний только из-за того, что по ним предлагают высокодоходные купоны. Подавляющее большинство дефолтов и технических дефолтов произошло именно с корпоративными облигациями. С 2002 по 2015 г. таких случаев было зарегистрировано 1015. Цифра слегка пугает, но надо понимать, что дефолты и технические дефолты допустили не 1015 разных компаний. В этом списке много компаний, которые на протяжении ряда лет допустили несколько дефолтов и технических дефолтов по своим облигациям. Есть даже фирмы, «отличившиеся» таким образом 30 и более раз за несколько лет.

Правом выпускать облигации может обладать и сравнительно небольшая фирма. В сложных экономических условиях финансовое положение таких фирм может быть особенно неустойчивым, что влечет дополнительные риски касательно их облигаций. Поэтому, если вы решили приобрести облигации небольших компаний только ввиду их высокой доходности, хорошо подумайте и поинтересуйтесь мнением вашего брокера о целесообразности таких инвестиций.

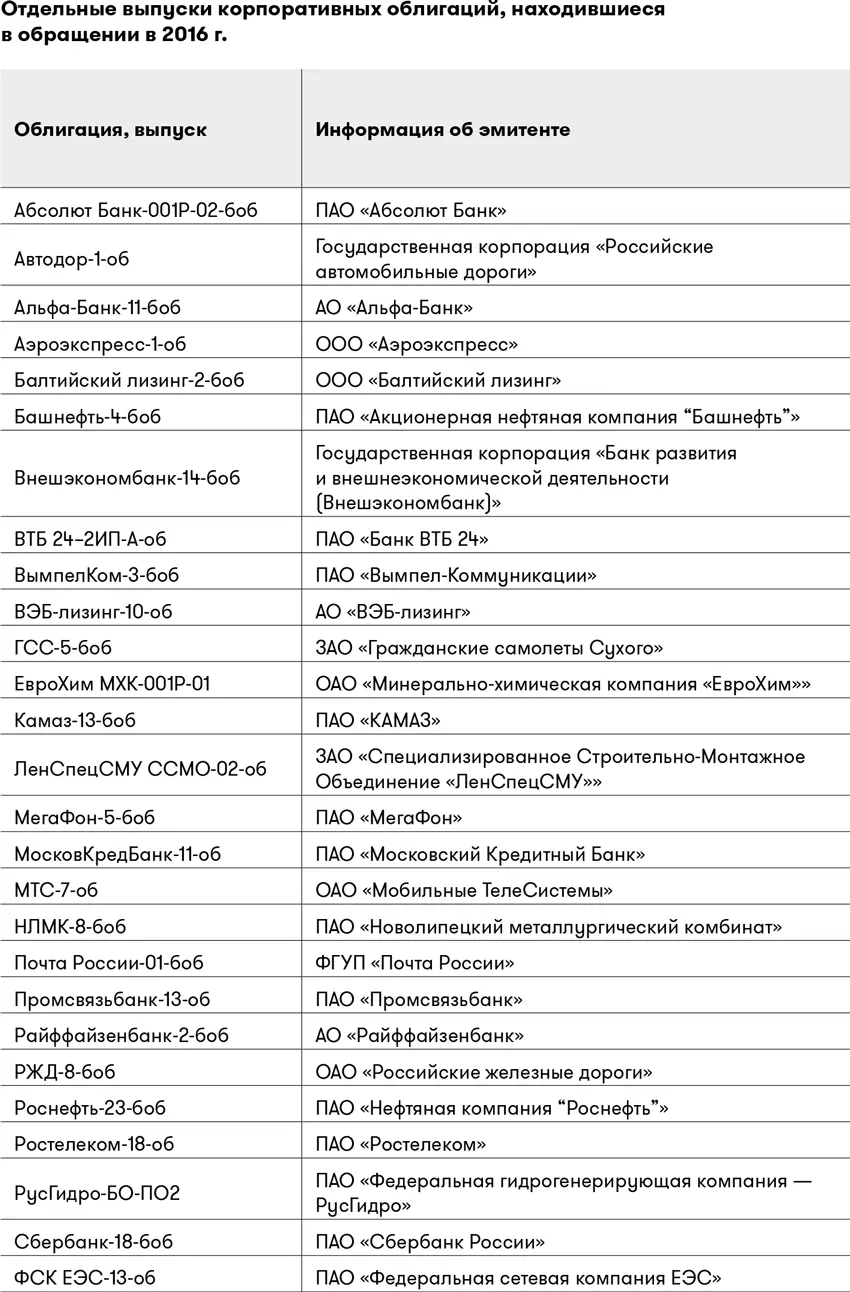

Финансовые проблемы могут возникнуть у компаний в любой области экономической деятельности. В подтверждение этого мы составили таблицу с информацией о дефолтах по облигациям, которые в 2016 г. допустили отдельные российские компании 22.

Как видим, в этой таблице есть компании, которые предлагали по своим облигациям очень привлекательную доходность – 15 % и выше. Покупая облигации только из-за их высокой доходности, вы берете на себя неоправданные риски.

И все же большинство эмитентов на российском долговом рынке добросовестно исполняют обязательства по своим облигациям. Думаю, немногим руководителям коммерческих компаний хочется попасть в «черный список» эмитентов, допустивших дефолт или технический дефолт. Если они хотя бы раз в него попадут, мало кто захочет связываться с их облигациями. В таком случае доставать деньги для развития своего бизнеса им будет весьма затруднительно.

8.6. Что такое номинальная стоимость и рыночная цена облигации

Номинальная стоимость (номинал) облигации – это та цена, по которой эмитент выпускает облигацию, то есть продает всем желающим на бирже. По этой же цене эмитент облигацию погашает, то есть выкупает обратно. Размер купонного дохода рассчитывается от номинала. Как правило, номинал российских облигаций – 1000 руб. Если, например, эмитент выплачивает по облигации номинальной стоимостью 1000 руб. купон в размере 12 % годовых, то размер вашего купонного дохода будет равен 12 % от 1000 руб., или 120 руб.

Но с того момента, как облигации начинают торговаться на бирже, их цена может отличаться от номинальной стоимости. Допустим, эмитент разместил новый выпуск своих облигаций на бирже по номиналу, то есть по 1000 руб. за облигацию. Купонный доход по новому выпуску облигаций очень привлекателен, скажем на 0,5 % выше, чем все остальные выпуски облигаций этого эмитента, находящиеся на тот момент в обращении. Поэтому новые облигации будут пользоваться повышенным спросом, и в короткий срок их все раскупят по той цене, по которой они были размещены на бирже, то есть по номиналу. Однако на бирже всегда появляются покупатели, по каким-то причинам не успевшие к первой распродаже этих отличных облигаций, но желающие их приобрести. Причем желание опоздавшего покупателя так велико, что он готов даже чуть-чуть переплатить, скажем по 1010 руб. за облигацию. Биржа устроена таким образом, что этот жаждущий покупатель может оставить свою заявку с сообщением о том, что готов купить определенное количество (пакет) этих облигаций по цене 1010 руб. за штуку.

Читать дальшеИнтервал:

Закладка: