Елена Лупикова - История бухгалтерского учета

- Название:История бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2012

- Город:Москва

- ISBN:978-5-406-01788-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Лупикова - История бухгалтерского учета краткое содержание

Для студентов, в том числе дистанционной формы обучения, преподавателей вузов, а также для всех, кто интересуется историей бухгалтерского учета.

История бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Когда собственник отделился от средств производства, возникла необходимость у управляющего отчитываться перед владельцем капитала, а собственнику получать сведения о функционировании компании. Большим стимулом к развитию принципов отчетности стало появление и развитие акционерного капитала. И лишь с формированием потребителей информации бухгалтерского учета можно говорить об эволюции отчетности .

Развитие торговли и предпринимательства требовало установления определенных законов, в том числе и правил ведения торговых (учетных) книг. Попытки регламентации учетных записей известны еще в древнем мире (законы Хаммурапи, римское право и др.). Так как законодательная власть принадлежит государству, то методология бухгалтерского учета всегда имеет ярко выраженную национальную окраску, что наиболее ярко проявилось в XIX в. при формировании различных теорий бухгалтерского учета.

В середине XX в. наблюдается резкий рост экономического потенциала некоторых компаний, которые выходят на мировой рынок и требуют установления правил, единых для филиалов компаний, находящихся в разных странах. Появляется проблема унификации бухгалтерского учета, которая решается до настоящего времени.

Современные бухгалтерские системы восходят к староитальянской методологии. Она в свою очередь восходит к древнеримской, а та – к древнегреческой. Современной доминантой является англо-американская учетная система. Таким образом, мы наблюдаем механизм исторической преемственности, который действует благодаря доминанте той или иной методологии бухгалтерского учета. Однако этот процесс размывает сложившиеся стереотипы и приводит к новым.

Российский вариант являет собой историческое освоение доминирующей методологии. Однако адаптация, если в ней получат приоритет заимствования, может подорвать национальную методологию, которая создавалась усилиями многих авторов и основана на особенностях российского менталитета. Русская бухгалтерская мысль ХIХ – ХХ вв. была оригинальной и вызывала международный интерес. Ее советский период, несмотря на идеологизацию теории, содержал новые научные идеи и методологические достижения.

Историческая преемственность – это тот мост, который соединяет методологию бухгалтерского учета в единый процесс и делает актуальными для современной бухгалтерии выводы давно ушедших авторов.

Практикум

Семинар 1

Зарождение и развитие учета в Древнем мире

Вопросы для обсуждения:

1. Что предопределило возникновение потребности в учетной информации?

2. Характеристика предметно-знаковой учетной регистрации в эпоху палеолита и ее локально-этнические варианты.

2. Характеристика предметно)знаковой учетной регистрации в эпоху палеолита и ее локально)этнические варианты.

3. Учет как часть государственного устройства Древнего Египта.

4. Инвентарная бухгалтерия и приходо)расходный учет в Древнем мире.

5. Шумеро-вавилонский учет.

6. Статус учетного работника в странах Древнего Востока.

Задание : обобщите в таблице основные признаки учетных систем, сложившихся в странах Древнего мира

Семинар 2

Зарождение и развитие учета в Древнем мире (продолжение)

Вопросы для обсуждения:

1. Древнегреческая и эллинистическая бухгалтерия.

2. Развитие денежного обращения и банковской бухгалтерии античности.

3. Учет в Древнем Риме.

4. Влияние римского права на развитие учета и бухгалтерской терминологии.

5. Сравнительный анализ учетных систем древности.

Задание: выделите основные признаки простой (униграфической) бухгалтерии (цель учета, измерители, способы регистрации, виды счетов).

Семинар 3

Учет в эпоху Средневековья

Вопросы для обсуждения:

1. Организация учета в хозяйствах средневековой Европы.

2. Эпоха Великих географических открытий, ее влияние на хозяйственную деятельность и повышение требований к учетной информации.

3. Версии возникновения двойной записи.

4. Анализ труда Л. Пачоли «Трактат о счетах и записях».

Задание: выделите факторы, повлиявшие на качественное изменение методологии бухгалтерского учета (появление диграфической, или двойной, бухгалтерии) и обоснуйте свой выбор.

Семинар 4

Распространение двойной бухгалтерии в Западной Европе в XVI–XIX вв.

Вопросы для обсуждения:

1. Влияние «Трактата о счетах и записях» Л. Пачоли на эволюцию учета в Западной Европе.

2.Эволюция форм бухгалтерского учета.

3. Изменение взглядов на баланс.

4.Классификация счетов бухгалтерского учета: взгляды на проблему.

Задание: докажите с помощью исторических примеров, что бухгалтерский учет формируется под воздействием социальных факторов и сам является формирующим общество фактором.

Семинар 5

Научное развитие бухгалтерского учета в XIX–XX вв.

Вопросы для обсуждения:

1. Сущности юридической и экономической теории бухгалтерского учета.

2. Балансовая теория бухгалтерского учета.

3. Развитие форм бухгалтерского учета, баланса, классификации счетов в свете различных теорий.

4. Сравнительный анализ юридической, экономической и балансовой теорий бухгалтерского учета.

5. Деятельность профессиональных бухгалтерских организаций в XIX в.

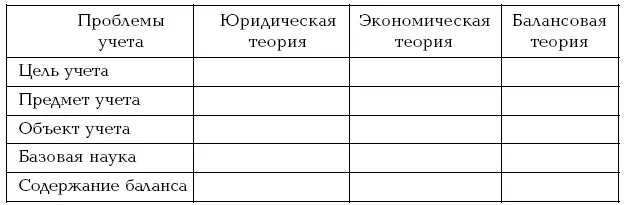

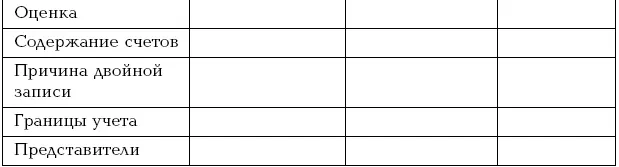

Задание: укажите основные черты юридической, экономической и балансовой теорий двойной записи с помощью таблицы.

Характеристика основных теорий двойной записи

Семинар 6

Основные идеи бухгалтерского учета в XX–XXI вв.

Вопросы для обсуждения:

1. Влияние американской школы на развитие бухгалтерского учета в XX в.

2. Влияние европейских учетных систем на появление международных стандартов бухгалтерского учета и аудита.

3. Содержание концепций финансового и управленческого учета.

4. Профессиональная этика бухгалтера.

5. Назовите подходы к стандартизации бухгалтерского учета, определите их достоинства и недостатки.

Задание: приведите аргументы «за» и «против» обеспечения бухгалтерских стандартов поддержкой законодательства.

Читать дальшеИнтервал:

Закладка: