Елена Лупикова - История бухгалтерского учета

- Название:История бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2012

- Город:Москва

- ISBN:978-5-406-01788-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Лупикова - История бухгалтерского учета краткое содержание

Для студентов, в том числе дистанционной формы обучения, преподавателей вузов, а также для всех, кто интересуется историей бухгалтерского учета.

История бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

в)трансформировать бухгалтерский учет в соответствии с потребностями хозяйствующих субъектов.

12. Концепция бухгалтерского учета в рыночной экономике:

а)является нормативным документом;

б) показывает направления формирования законодательной базы;

в)является методическими рекомендациями по ведению бухгалтерского учета в условиях рынка.

13. Цель реформирования системы бухгалтерского учета в России:

а)переход на МСФО;

б) адаптация к рыночным условиям;

в)приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и МСФО.

14.План мероприятий по реализации реформ бухгалтерского учета:

а)был выполнен полностью и в срок;

б) не выполнен в связи с объективными причинами;

в)выполнен, но с опозданием.

15.Институт профессиональных бухгалтеров и аудиторов России был создан:

а)в 1993 г.;

б) 1997 г.;

в) 2000 г.

16. Разработка Программы реформирования бухгалтерского учета и контроль за ее выполнением ведутся:

а)Межведомственной комиссией при Правительстве РФ;

б) Институтом профессиональных бухгалтеров и аудиторов России;

в)Министерством финансов РФ.

17.Регулированием системы бухгалтерского учета в настоящее время занимается:

а)Правительство РФ и Институт профессиональных бухгалтеров и аудиторов России;

б) Институт профессиональных бухгалтеров и аудиторов России;

в)Правительство РФ.

18.Деятельность ИПБ в области образования в настоящее время охватывает:

а)среднее и высшее образование;

б) высшее и послевузовское образование;

в)только послевузовское повышение квалификации.

19.Сообщать соответствующим органам о грубых нарушениях (преступлениях), выявленных им при выполнении своих профессиональных обязанностей член ИПБ:

а)обязан;

б) не обязан;

в)обязан в случаях, предусмотренных законодательством РФ.

20.Кодекс профессиональной этики является:

а)нормативным документом;

б) инструментом общественного регулирования;

в)законодательным актом.

1.Научное обоснование закономерностей развития бухгалтерского учета принадлежит:

а)Я.В. Соколову;

б) Т.Н. Мальковой;

в)В.В. Ковалеву.

2.Единство экономической и контрольной функций бухгалтерского учета обеспечивается:

а)функциональностью;

б) формализованностью;

в)суверенитетом.

3. Парадигма формализованности проявляется:

а)во взаимосвязи контрольной и экономической функций бухгалтерского учета;

б) в стереотипах учетных документов и стереотипах методологии бухгалтерского учета;

в)в регулировании соотношения профессиональной ответственности и профессиональной независимости учетного сообщества в сфере методологии бухгалтерского учета.

4.Механизм действия методологии бухгалтерского учета, который содержит эффект неопределенности, раскрывает парадигма:

а)функциональности;

б) суверенитета;

в)организации учета.

5.Приоритетной функцией бухгалтерского учета является:

а)экономическая;

б) контрольная;

в)аналитическая.

6.Приоритет профессиональной ответственности над профессиональной независимостью является традицией:

а)стран Востока;

б) европейских стран;

в)США.

7.Современная методология основана на модели бухгалтерского учета:

а)древневосточной;

б) итальянской;

в)англосаксонской.

8.Методология международных стандартов бухгалтерского учета имеет в основе модель:

а)англосаксонскую;

б) итальянскую;

в)интернациональную.

9.Введение новых объектов в систему учета и разработка методов их учета объясняется:

а)исторической преемственностью;

б) интровертивным принципом;

в)экстравертивным принципом.

10.Подход к изучению истории бухгалтерского учета начиная с древнейших времен с использованием современного понятийного аппарата называется:

а)синтетическим;

б) эволюционным;

в)философским.

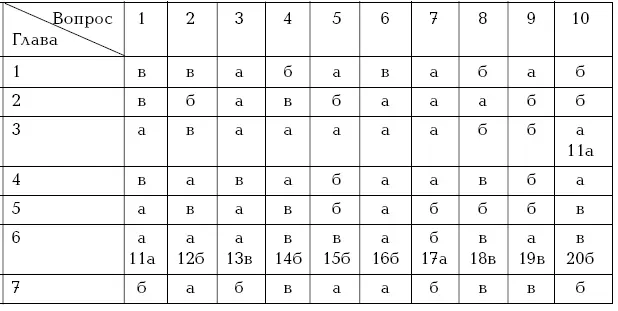

Ответы на тесты

Вопросы к зачету

1. Хозяйственная деятельность и учет в первобытном обществе.

2. Государственное устройство Древнего Египта, его влияние на организацию учета.

3. Шумеро-вавилонская бухгалтерия.

4. Древнегреческая бухгалтерия.

5. Развитие денежного обращения, появление банков и особенности банковской бухгалтерии Древней Греции.

6. Древнеримский учет.

7. Консерватизм Средневековья, его влияние на организацию учета.

8. Развитие предпринимательства в эпоху Возрождения и потребность в учетной информации. Версии возникновения двойной записи.

9. Печатные труды Луки Пачоли и Б. Котрульи.

10. Модификации двойной бухгалтерии в Западной Европе.

11. Появление европейских национальных учетных систем. Идеи ведущих представителей – А. ди Пиетро, Э. Джонса, Ф. Гель-вига, И. Готлиба, Ж. Савари, М. де ла Порта и др.

12. Характеристика старой и новой итальянской, немецкой, английской, французской форм счетоводства.

13. Юридическая теория бухгалтерского учета. Идеи Э. Дегранжа, Э. Леоте и А. Гильбо, Ф. Вилла, Дж. Чербони и др.

14. Экономическая теория бухгалтерского учета и ее представители – Л. Гомберг, Е.Е. Сивере и др.

15. Балансовая теория бухгалтерского учета, ее принципы. Представители балансовой школы – В. Крекнит, М. Берлинер, Ф. Гюгли, И.Ф. Шер, Ж.Б.Дюмарше и др.

16. Появление профессиональных организаций бухгалтеров и аудиторов, специальных печатных изданий по бухгалтерскому учету в XIX–XX вв.

17. Содержание и основные идеи британо-американской учетной системы.

18. Идеи институалистов и персоналистов.

19. Стандартизация учета и аудита в Европе и на международном уровне.

20. Кодекс профессиональной этики бухгалтеров.

21. Формирование принципов и практика учета в допетровской России. Реформы Петра I, их влияние на систему бухгалтерского учета.

22. Развитие национальных учетных идей в России (труды К. Арнольда, И. Ахматова, Э. Мудрова). Влияние западных учетных школ на развитие учета в России.

23. Петербургская и московская научные школы. Выдающиеся представители русской школы бухгалтерского учета (Ф.В. Езерский, Е.Е.Сиверс, Н.С.Лунский и др.).

Читать дальшеИнтервал:

Закладка: