Оксана Курбангалеева - Как правильно применять «упрощенку»

- Название:Как правильно применять «упрощенку»

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - Как правильно применять «упрощенку» краткое содержание

Как правильно применять «упрощенку» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– на бумажном носителе с использованием штрих-кода. Если декларация представляется лично, то ставится код «09», если она направляется по почте, то – код «10»;

– по телекоммуникационным каналам связи с ЭЦП. В данном случае в декларации указывается код «04»;

– на съемном носителе с ЭЦП. Если декларация представляется лично, то указывается код «06», если она направляется по почте, то – код «07»;

– другим способом. В данном случае в декларации указывается код «05».

Указанные коды приведены в приложения № 3 к Порядку заполнения налоговой декларации. Их проставляют сотрудники налоговых органов при заполнении своей части титульного листа декларации.

Основные правила заполнения декларации

ИНН организации состоит из 10 знаков. В верхней части каждой страницы для указания ИНН предусмотрено поле из 12 ячеек. ИНН вписывается слева направо, начиная с первой ячейки, а в последних двух ячейках ставится прочерк (например 7715201050 – ).

Страницы декларации, как и прежде, имеют сквозную нумерацию, вне зависимости от их количества. Начинать нумерацию следует с титульного листа.

Поле для указания номера страницы имеет три ячейки. На первой странице проставляется номер «001», на десятой – «010» и т.д.

Заполнение декларации по единому налогу начинается с раздела2 «Расчет суммы налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога».

После раздела 2 заполняется раздел 1«Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика».

Прежде всего в этом разделе отражаются данные об объекте налогообложения. По строке 001 «упрощенцы» указывают специальный код:

– «1» – если они уплачивают единый налог с доходов;

– «2» – если они рассчитывают единый налог с разницы между доходами и расходами.

Код ОКАТО административно-территориального образования по месту нахождения организации или по месту жительства индивидуального предпринимателя указывается в строке 010.

Для указания кода по ОКАТО предусмотрено поле из 11 ячеек. Заполнять это поле следует начиная с первой ячейки слева направо. Незаполненные ячейки заполняются нулями (например 45280574000).

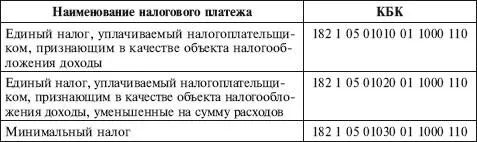

В строке 020 указывается код бюджетной классификации (КБК), согласно которому перечисляется единый налог при применении упрощенной системы налогообложения, а по строке 080 – КБК, согласно которому перечисляется минимальный налог.

КБК по единому и минимальному налогу

В разделе 1 декларации есть строки для отражения сумм авансовых платежей по единому налогу, подлежащих уплате за I квартал (строка 030), первое полугодие (строка 040), 9 месяцев (строка 050). Эти строки должны заполнять все упрощенцы вне зависимости от выбранного объекта налогообложения.

Объект налогообложения – доходы

В строке 010«упрощенцы», выбравшие в качестве объекта налогообложения доходы, указывают ставку единого налога —6%. Для отражения в декларации этого показателя предусмотрены два поля, разделенные точкой. Первое поле соответствует целой части десятичной дроби, а второе – дробной части десятичной дроби.

Показатель в этой строке указывается в декларации следующим образом:

В строках 210 и 240 отражается сумма доходов, полученная «упрощенцем» за налоговый период. Показатель доходов переносится в строку 010 раздела 2 из графы 5 раздела I книги учета доходов и расходов, утвержденной Минфином России от 31.12.2008 № 154н.

Для отражения указанных показателей предусмотрено поле из восьми ячеек.

Сумму единого налога за налоговый период следует указывать в строке 260. Она рассчитывается как произведение показателей, приведенных в строках 240 и 201.

При составлении налоговой декларации за 2009 г. налогоплательщики, исчисляющие единый налог с доходов, могут уменьшить его величину на сумму (ст. 346.21 НК РФ):

– страховых взносов на обязательное пенсионное страхование;

– пособий по временной нетрудоспособности, выплаченных «упрощенцем» за счет собственных средств.

Сумму пенсионных взносов и пособий по временной нетрудоспособности, уплаченных за налоговый период, «упрощенцы», выбравшие в качестве объекта налогообложения доходы, отражают в строке 280.

!!! ОБРАТИТЕ ВНИМАНИЕ!

Сумма налога по УСН может быть уменьшена только на те суммы страховых взносов на обязательное пенсионное страхование (ОПС), которые исчислены и уплачены за этот же период времени.

Следовательно, сумма налога по УСН за календарный год может быть уменьшена только на суммы страховых взносов на ОПС за период с 1 января по 31 декабря этого же года.

Единый налог можно уменьшить только на те суммы страховых взносов на обязательное пенсионное страхование, которые были начислены и фактически перечислены в Пенсионный фонд РФ за налоговый период (п. 3 ст. 346.21 НК РФ).

При этом сумма единого налога не может быть уменьшена более чем на 50%.

Остальные строки раздела 2 новой формы декларации по единому налогу «упрощенцы», у которых объект налогообложения – доходы, не заполняют.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 28 сентября 2009 г. № ШС-22-3/743@

О ПОРЯДКЕ УЧЕТА СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ И ВЫПЛАТ ПОСОБИЙ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

1. …Таким образом, Налоговым кодексом РФ установлены четкие критерии, при выполнении которых суммы страховых взносов уменьшают сумму налога по УСН.

Во-первых.

Во-вторых. Сумма налога по УСН может быть уменьшена только на те суммы страховых взносов на ОПС, которые исчислены.

Учитывая, что обязанность по исчислению считается исполненной после представления соответствующей налоговой декларации, в которой отражена сумма исчисленного налогового обязательства, сумма налога по УСН может быть уменьшена только на те суммы страховых взносов на ОПС, которые отражены в декларациях по ОПС, представленных в налоговый орган, и в размерах не более, чем отражены в указанных налоговых декларациях по ОПС.

В-третьих. Сумма налога по УСН может быть уменьшена только на те суммы страховых взносов на ОПС, которые не только исчислены за этот же период времени, но и уплачены.

Читать дальшеИнтервал:

Закладка: