Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

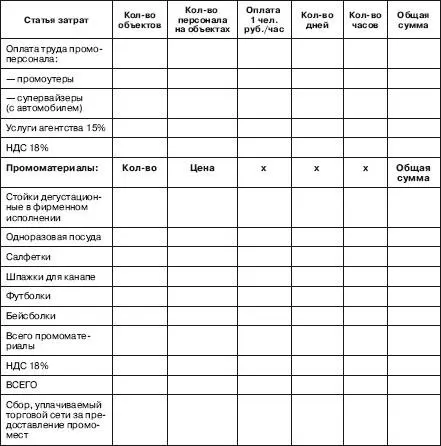

Общий размер затрат на проведение дегустаций у различных организаций может значительно отличаться. Все многообразие расходов на проведение дегустаций можно распределить по следующим основным статьям затрат. Например:

Затраты на дегустации отражаются в сметах на проведение промоакций. При этом расходы на промоакций всегда должны соотноситься с общими маркетинговыми задачами торговой марки.

Документами, подтверждаю щи м и организацию и проведение дегустации в соответствии с требованиями ст. 9 Закона о бухгалтерском учете и п. 1 ст. 252 НК РФ, могут быть:

– договор со специализированным агентством на оказание услуг по проведению дегустаций. В стоимость услуг входит, как правило, стоимость работы супервайзера, стоимость работы промоутеров, стоимость расходных материалов на каждую точку по конкретным товарным позициям (продукт 1, продукт 2, продукт 3, продукт 4), накладные расходы (одноразовые тарелки, стаканы, салфетки, зубочистки и пр.), стоимость рабочего инвентаря (ножи, доски разделочные, кастрюли, электроплитки, удлинители и пр.), стоимость спецодежды (фартуки, косынки или кепи в фирменном исполнении), стоимость специального оборудования (стойки дегустационные в фирменном исполнении), стоимость проведения тренинга по проводимой промоакций, транспортные расходы (рабочий день автомобиля «Газель» на несколько торговых точек), стоимость услуг самого агентства (процент от общей суммы или, например, за 4 часа – продолжительности одной дегустации);

– смета на проведение промоакций;

– график проведения дегустаций с учетом торговых часов и дней, разрабатываемый специализированным агентством (в случае его привлечения к оказанию услуг по проведению дегустации), либо (в случае самостоятельной организации дегустации поставщиком) составляемый отделом маркетинга продаж сетевого магазина совместно с менеджером по продажам самого производителя и/или официального дистрибьютера данной продукции;

– фотоотчет по результатам проведения каждой дегустации (в электронном виде или на бумажных носителях). В отчет также могут входить аудио– и видеоматериалы;

– отчет по продажам продукции за период проведения каждой дегустации, который включает в себя информацию о динамике объемов продаж во время проведения дегустации и их изменении через две недели после промоакций, а также информацию о количестве покупателей, принявших участие в дегустации. Как правило, отчет, раскрывающий проведение промоакции, включает в себя следующие разделы: торговая сеть, расписание работы, как проходила промоакция, количественные итоги проведения промоакции, на что стоит обратить внимание, отработанные задачи в ходе промоакции, выводы и рекомендации;

– отчет по дегустационному расходу и иным перечисленным выше расходам;

– акт сдачи-приемки оказанных услуг от специализированного агентства;

– счета и счета-фактуры.

Кроме того, целесообразно по каждой конкретной промоакции издавать приказ руководителя организации (поставщика) об утверждении программы проведения дегустации, в котором следует указать, что дегустация конкретных товарных позиций (указать – каких) должна быть осуществлена в целях увеличения числа заключенных с торговыми предприятиями договоров, объема поставок в розничную торговлю и, как следствие, прибыли организации.

Необходимо также оформить и внутренние документы, закрепляющие проведение дегустаций как составную часть маркетинговой политики, способствующей росту прибыли поставщика. Таким документом может быть маркетинговая политика поставщика на очередной финансовый год.

Оформление рекомендованного выше пакета документов, подтверждающих проведение дегустации в рекламных целях, избавит любую организацию от налоговых рисков, поскольку такое документальное оформление соответствует требованиям п. 1 ст. 252 НК РФ.

6.2. Расходы на разработку и внедрение фирменного стиля организации

Сейчас даже небольшие организации разрабатывают свой фирменный (корпоративный) стиль, поскольку он помогает выделить компанию среди ее конкурентов.

Фирменный стиль представляет собой совокупность изобразительных, визуальных и информационных средств, с помощью которых организация подчеркивает свою индивидуальность.

В фирменном стиле необходимо различать следующие элементы:

– логотип и/или торговая марка – графический товарный знак;

– фирменный знак;

– слоган – короткая, легко запоминающаяся фраза, девиз фирмы или товара;

– рекламный символ организации – определенный персонаж или образ, выступающий от имени фирмы на рекламных и других мероприятиях, например представитель флоры, фауны или человек;

– аудиообраз организации – музыкальная фраза, композиция, несколько нот для голоса или музыкальных инструментов, сочетания определенных шумов, служащих опознавательным знаком фирмы в радио– и телероликах;

– фирменная мелодия или гимн;

– интерьер и экстерьер всех помещений фирмы;

– фирменный цвет;

– фирменный шрифт – определенный шрифт, выбранный для оформления печатной продукции;

– одежда и аксессуары персонала;

– транспортный парк фирмы;

– web-сайты;

– доменное имя, содержащее наименование организации;

– упаковка выпускаемого товара;

– собственно производимые товары;

– схема верстки печатных объявлений – определенная компоновка всей печатной продукции. Используемая постоянно, привычная для покупателей форма верстки рекламных объявлений намного повышает узнаваемость и запоминаемость рекламных объявлений;

– форматы изданий – определенный оригинальный формат на всю печатную продукцию, способствующий лучшей узнаваемости информационно-рекламных материалов;

– визитные карточки;

– сувенирная продукция – календари, ежедневники, вымпелы, калькуляторы, ручки, зажигалки, часы, посуда, сумки, пакеты и т. п.;

– фирменные бланки делового письма, конверты, папки;

– информационные листы и прайс-листы;

– проспекты, рекламные буклеты, презентационные плакаты;

– таблички на дверях, указатели проезда, указатели расположения, указатели направления;

– ценники, ярлыки;

– корпоративные журналы и газеты.

При отражении в бухгалтерском и налоговом учете операций, связанных с созданием фирменного стиля, организациям необходимо исходить из двух его функций – идентификационной и представительской (имиджевой).

Читать дальшеИнтервал:

Закладка: