Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

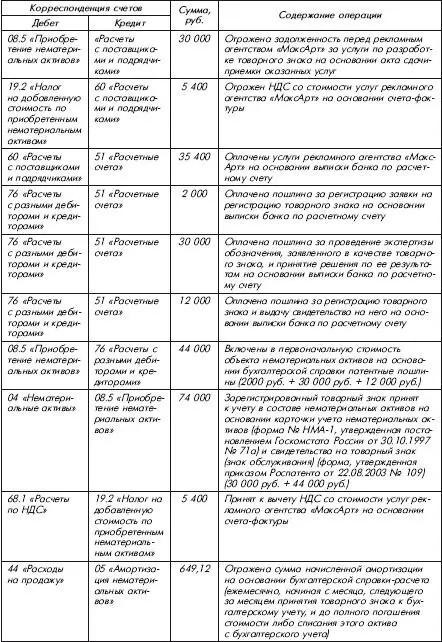

Пошлина за регистрацию заявки на регистрацию товарного знака составила 2000 руб.; пошлина за проведение экспертизы обозначения, заявленного в качестве товарного знака, и принятие решения по ее результатам составила 30 000 руб. ((8500 руб. + 1500 руб.) х 3 класса МКТУ); пошлина за регистрацию товарного знака и выдачу свидетельства на него – 12 000 руб.

Размеры пошлин установлены в приложении к Положению о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на наименование места происхождения товара, а также с государственной регистрацией перехода исключительных прав к другим лицам и договоров о распоряжении этими правами, утвержденному постановлением Правительства РФ от 10.12.2008 № 941.

По завершении всех регистрационных процедур ООО «Компания Сусанинъ» было получено свидетельство на товарный знак (знак обслуживания) в отношении следующих товаров (услуг):

35 [29]– сбыт товара через посредников;

39 – перевозка грузовым автотранспортом; перевозка на баржах (лихтерах); морские перевозки; фрахт (перевозка грузов на судах); экспедирование грузов; брокерские операции по перевозкам; посредничество в морских перевозках; переноска грузов; доставка пакетированных грузов; доставка товаров; информация по вопросам перевозок; хранение товаров; хранение товаров на складах; аренда складов; прокат контейнеров для хранения товаров; информация по вопросам хранения товаров на складах;

42 – реализация товаров.

Приоритет – от 25.05.2009. Регистрация товарного знака «ИВАН СУСАНИНЪ» действует на всей территории Российской Федерации до истечения 10 лет с 25 мая 2009 г.

В соответствии с приказом об учетной политике ООО «Компания Сусанинъ» начисление амортизации по нематериальным активам производится линейным способом как в бухгалтерском, так и в налоговом учете.

Срок полезного использования товарного знака исходя из срока действия свидетельства на товарный знак составляет 10 лет с даты поступления заявки на регистрацию товарного знака. Период между подачей заявки на регистрацию товарного знака и датой государственной регистрации товарного знака – 6 месяцев.

Следовательно, срок полезного использования товарного знака равен 114 месяцам (10 лет × 12 мес. – 6 мес).

В бухгалтерском учете, начиная с месяца, следующего за месяцем принятия товарного знака к бухгалтерскому учету, ООО «Компания Сусанины) ежемесячно начисляет амортизацию в размере 649,12 руб. (74 000 руб.: 114 мес).

В бухгалтерском учете ООО «Компания Сусанины) были сделаны следующие записи:

В отсутствие исключительных прав на товарный знак (знак обслуживания) у организации могут возникнуть расходы, связанные с осуществлением выплат по договору простой (неисключительной) лицензии на использование товарного знака (знака обслуживания).

Лицо, обладающее исключительным правом на товарный знак (лицензиар), может предоставить право использования товарного знака другому лицу (лицензиату) по лицензионному договору, в установленных договором пределах (п. 1 ст. 1489 и п. 1 ст. 1235 ГК РФ).

Согласно п. 2 ст. 1233 ГК РФ к договорам о распоряжении исключительным правом на результат интеллектуальной деятельности или на средство индивидуализации, в том числе к договорам об отчуждении исключительного права и к лицензионным (сублицензионным) договорам, применяются общие положения об обязательствах (ст. 307–419 ГК РФ) и о договоре (ст. 420–453 ГК РФ), поскольку иное не установлено правилами данного раздела и не вытекает из содержания или характера исключительного права.

На основании п. 1 ст. 1489 ГК РФ по лицензионному договору одна сторона – обладатель исключительного права на товарный знак (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования товарного знака в определенных договором пределах с указанием или без указания территории, на которой допускается использование, применительно к определенной сфере предпринимательской деятельности.

В соответствии с п. 1 ст. 1490 ГК РФ договор об отчуждении исключительного права на товарный знак, лицензионный договор, а также другие договоры, посредством которых осуществляется распоряжение исключительным правом на товарный знак, должны быть заключены в письменной форме и подлежат государственной регистрации в федеральном органе исполнительной власти по интеллектуальной собственности.

По договору простой (неисключительной) лицензии на использование товарного знака (знака обслуживания) одна сторона (обладатель исключительного права на товарный знак) предоставляет другой стороне (лицензиату) право использования товарного знака на определенных лицензиаром условиях. Договор заключается между лицензиаром и лицензиатом на возмездной основе на определенный срок. В договоре может содержаться условие о границах территории, на которой допускается использование товарного знака. При неуказании территории товарный знак используется лицензиатом на всей территории Российской Федерации. Срок действия данного договора – 10 лет. Договор простой (неисключительной) лицензии на использование товарного знака (знака обслуживания) заключается в письменной форме и подлежит государственной регистрации.

Приказом Минобрнауки России от 29.10.2008 № 321 утвержден Административный регламент исполнения Федеральной службой по интеллектуальной собственности, патентам и товарным знакам государственной функции по регистрации договоров о предоставлении права на изобретения, полезные модели, промышленные образцы, товарные знаки, знаки обслуживания, охраняемые программы для ЭВМ, базы данных, топологии интегральных микросхем, а также договоров коммерческой концессии на использование объектов интеллектуальной собственности, охраняемых в соответствии с патентным законодательством Российской Федерации. Документ вступил в силу с 12.06.2009. В нем определены порядок и сроки рассмотрения документов, представляемых для регистрации лицензионных договоров в отношении товарного знака.

Таким образом, для признания в составе расходов в целях налогообложения прибыли выплат за пользование товарным знаком лицензионный договор на передачу права его использования должен быть зарегистрирован в Федеральной службе по интеллектуальной собственности, патентам и товарным знакам.

Читать дальшеИнтервал:

Закладка: