Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

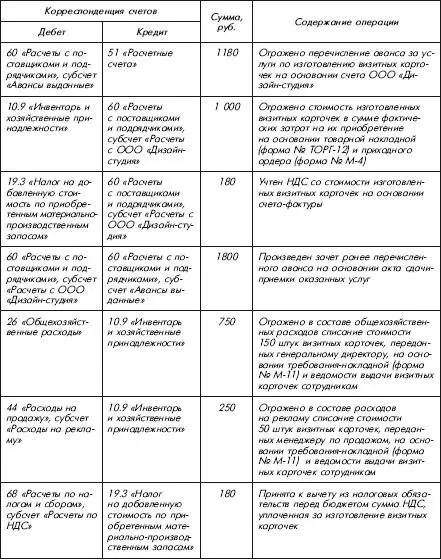

Как было отмечено выше, в бухгалтерском учете стоимость изготовления визитных карточек признается в качестве активов в составе материально-производственных запасов и учитывается на субсчете 10-9 «Инвентарь и хозяйственные принадлежности» к счету 10 «Материалы». При выдаче визитных карточек сотрудникам компании (по отдельной ведомости или требованию-накладной (форма № М-11)) их стоимость списывается с субсчета 10.9 в дебет соответствующих счетов учета расходов (в зависимости от структурного подразделения компании, в котором заняты соответствующие сотрудники):

– в дебет счета 26 «Общехозяйственные расходы» – если визитки предназначены для сотрудников административно-управленческого аппарата компании. Расходы по изготовлению таких визиток как расходы, связанные с управлением, относятся к расходам по обычным видам деятельности, на базе которых формируется себестоимость проданных товаров, выполненных работ и оказанных услуг (п. 5, 7 и 9 ПБУ 10/99);

– в дебет счета 44 «Расходы на продажу», субсчет «Расходы на рекламу» – если визитки предназначены для сотрудников коммерческих служб компании или если визитки предназначены для сотрудников компании, участвующих в выставке или другом рекламном мероприятии.

Если для VIP-персон организации изготовлены семейные визитные карточки, специальные персональные визитные карточки для неформальных встреч или визитные карточки неофициального характера с буквенными обозначениями согласно стандартной международной символике, то, по мнению автора, стоимость изготовления таких визиток не может быть признана в качестве материально-производственных запасов и не может учитываться на счетах активов (в данном случае – на субсчете 10-9 «Инвентарь и хозяйственные принадлежности»), так как не обеспечено соблюдение главного критерия признания материально-производственных запасов, установленного п. 2 ПБУ 5/01, – использование визиток для управленческих нужд организации.

Кроме того, такие визитные карточки не могут быть квалифицированы в качестве активов организации еще и потому, что согласно п. 7.2 Концепции бухгалтерского учета в рыночной экономике Российской Федерации, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г., активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

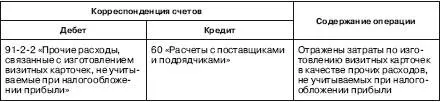

В рассматриваемой ситуации подобного рода визитки таким критериям не отвечают. Поэтому стоимость изготовления таких визиток может быть признана в качестве прочих расходов компании на основании п. 11 ПБУ 10/99 и учитываться на субсчете 91 -2 «Прочие расходы» счета 91 «Прочие доходы и расходы» следующей записью:

Пример

ООО «Ирика» оплатило ООО «Дизайн-студия» стоимость изготовления визитных карточек в количестве 200 штук, предназначенных для генерального директора (150 штук) и менеджера по продажам (50 штук), в чьи должностные обязанности входит установление деловых контактов с контрагентами, в сумме 1180 руб., в том числе НДС – 180 руб. На визитных карточках нет информации рекламного характера, а указана только служебная информация: фамилия, имя, отчество, должность владельца карточки, контактная информация, наименование, логотип и адрес ООО «Ирика».

В бухгалтерском учете ООО «Ирика» должны быть сделаны следующие записи:

6.5. Расходы на рекламу в автоматах экспресс-оплаты

В соответствии со ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на рекламу производимых (приобретенных) и реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках.

При этом в сумме фактических расходов учитываются расходы на рекламу, перечисленные в абз. 2–4 п. 4 ст. 264 НК РФ:

– расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

– расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

– расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Расходы на рекламу, не перечисленные в абз. 2–4 п. 4 ст. 264 НК РФ, отвечающие требованиям п. 1 ст. 252 НК РФ, учитываются для целей налогообложения прибыли в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (абз. 5 п. 4 ст. 264 НК РФ).

В соответствии с Федеральным законом от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации» информационно-телекоммуникационная сеть является технологической системой, предназначенной для передачи по линиям связи информации, доступ к которой осуществляется с использованием средств вычислительной техники.

Таким образом, если распространение рекламы осуществляется путем использования программного продукта, установленного в платежном терминале (автомат экспресс-оплаты), без передачи информации через телекоммуникационные каналы связи, расходы на рекламу в целях налогообложения прибыли учитываются в размере, не превышающем 1 % от выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

6.6. Корпоративные газеты и журналы

Достаточно распространенной практикой сейчас является выпуск корпоративных изданий – газеты или журнала.

Такие корпоративные издания распространяются бесплатно:

– либо исключительно среди своих сотрудников. Например, организация выпускает корпоративный журнал, содержащий новости о назначениях на должности в составе руководства; общеотраслевые новости; освещение наиболее важных событий, происшедших в организации за последнее время; поздравления именинников; ответы на вопросы сотрудников; информация о региональных представительствах и пр.;

– либо исключительно среди покупателей и клиентов, размещая издание в общедоступных для них местах. Например, сеть стоматологических клиник «ДентоЛюкс» выпускает ежемесячный информационно-корпоративный вестник, в котором информирует пациентов об услугах и новациях (безопасное отбеливание, новые методы реставрации зубов и др.), которые оказывает сеть стоматологических клиник, а также ответы на вопросы пациентов.

Читать дальшеИнтервал:

Закладка: