Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

От этого зависит и порядок учета корпоративных изданий.

Пример

ООО «Мирабо» издает ежемесячный корпоративный журнал, который распространяется исключительно внутри организации – 2 экземпляра в каждый отдел. Журнал издается с целью информировать сотрудников о событиях, происходящих в ООО «Мирабо».

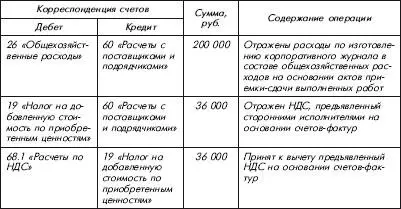

Договорная стоимость работ сторонних исполнителей, связанных с изданием журнала, в августе составила 236 000 руб., в том числе НДС – 36 000 руб.

Затраты организации по изданию корпоративного журнала, который не содержит рекламной информации и распространяется исключительно среди персонала, учитываются в составе управленческих расходов в месяце их возникновения на основании п. 5, 7, абз. 2 п. 9, п. 18 ПБУ 10/99.

В соответствии с Инструкцией по применению Плана счетов затраты на издание корпоративного журнала могут отражаться на счете 26 «Общехозяйственные расходы». Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи», субсчет 90.2 «Себестоимость продаж». При этом данный метод списания управленческих расходов должен быть закреплен в учетной политике организации (п. 20 ПБУ 10/99).

В целях исчисления налога на прибыль расходы на издание внутреннего корпоративного журнала учитываются в составе прочих расходов, связанных с производством и (или) реализацией в качестве расходов на управление при условии, что они удовлетворяют критериям п. 1 ст. 252 НК РФ (подп. 18 п. 1 ст. 264 НК РФ). Данные расходы являются косвенными, и в полном объеме относятся к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

Поскольку журнал является способом распространения внутрифирменной информации и является инструментом управления персоналом, то налог на добавленную стоимость, предъявленный сторонними исполнителями в процессе издания журнала, организация вправе принять к вычету на основании подп. 1 п. 2 ст. 171 и п. 1 ст. 172 НК РФ.

В соответствии с подп. 1 п. 1 ст. 146 НК РФ объектом обложения налогом на добавленную стоимость признается реализация товаров (работ, услуг) на территории Российской Федерации на возмездной или безвозмездной основе. Поскольку в данном случае экземпляры журнала передаются в отделы организации, а не конкретным физическим лицам, то объект обложения налогом на добавленную стоимость, предусмотренный подп. 1 п. 1 ст. 146 НК РФ, отсутствует.

Кроме того, в постановлении ФАС Московского округа от 07.06.2007, 14.06.2007 № КА-А40/4876-07 по делу № А40-32831/06-142-235 указано, что бесплатное распространение корпоративной газеты среди сотрудников не является реализацией, поскольку цель распространения заключается не в передаче газеты в собственность работнику, а в том, чтобы работник ознакомился с ее содержанием, и этот факт подтверждается тем, что газета не передается конкретным работникам, а размещается большими партиями в местах, доступных для большого количества работников, – на проходных.

Поскольку, как указано выше, расходы на издание журнала учитываются в целях налогообложения прибыли, то объекта обложения налогом на добавленную стоимость, предусмотренного подп. 2 п. 1 ст. 146 НК РФ, также не возникает.

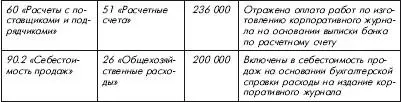

В бухгалтерском учете ООО «Мирабо» были сделаны следующие записи:

Если корпоративная газета или журнал издается в рекламных целях исключительно для покупателей и клиентов и распространяется бесплатно в общедоступных для них местах, то в бухгалтерском учете расходы, связанные с выпуском и распространением такого корпоративного издания следует признать расходами на рекламу в составе коммерческих расходов (счет 44 «Расходы на продажу»), которые также признаются расходами по обычным видам деятельности. Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи», субсчет 90.2 «Себестоимость продаж». При этом данный метод списания коммерческих расходов должен быть закреплен в учетной политике организации (п. 20 ПБУ 10/99).

В целях исчисления НДС в этом случае бесплатное распространение периодических печатных изданий на основании п. 1 ст. 39 и подп. 1 п. 1 ст. 146 НК РФ признается реализацией данных печатных изданий на безвозмездной основе и, следовательно, должно облагаться налогом на добавленную стоимость (письмо Минфина России от 20.04.2005 № 03-04-05/12, письма ФНС России от 31.03.2005 № 03-1-03/474/13, от 17.05.2005 №ММ-6-03/404@)

Если корпоративное издание зарегистрировано как средство массовой информации, то расходы, связанные с выпуском и распространением такого корпоративного рекламного издания признаются в целях исчисления налога на прибыль в качестве ненормируемых рекламных расходов на основании подп. 28 п. 1 и абз. 2 п. 4 ст. 264 НК РФ, при соблюдении требований ч. 1 ст. 3 Закона о рекламе и п. 1 ст. 252 НК РФ.

Если корпоративное издание не зарегистрировано как средство массовой информации, то расходы, связанные с выпуском и распространением такого корпоративного рекламного издания признаются в целях исчисления налога на прибыль в качестве нормируемых рекламных расходов на основании подп. 28 п. 1 и абз. 5 п. 4 ст. 264 НК РФ, при соблюдении требований ч. 1 ст. 3 Закона о рекламе и п. 1 ст. 252 НК РФ. Такой порядок налогового учета обусловлен тем, что такое корпоративное издание нельзя отнести к средствам массовой информации.

6.7. Расходы на спонсорскую рекламу и благотворительность

Вовлеченность коммерческих компаний в благотворительную и спонсорскую деятельность все возрастает, а в ряде случаев – носит системный характер в рамках проводимых ими PR-кампаний.

Между тем во многих случаях собственники, руководители, и главные бухгалтеры не видят отличий между благотворительностью и спонсорством, считая их синонимами, и не знают, на что может рассчитывать компания, занимающаяся такой деятельностью. На благоприятные налоговые условия или только на хороший PR-эффект в бизнес-среде?

Итак, на что стоит обратить внимание при осуществлении спонсорской деятельности через средства массовой информации.

6.7.1. Отличия спонсорства от благотворительности

Прежде всего надо определиться с терминологией. Ведь спонсорство и благотворительность – понятия разные, хотя на практике их чаще всего путают. Тем не менее оба эти понятия являются видами PR-деятельности многих компаний.

От правильного разграничения этих понятий зависит налогообложение и учет операций, связанных с благотворительной или спонсорской деятельностью.

Читать дальшеИнтервал:

Закладка: