Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

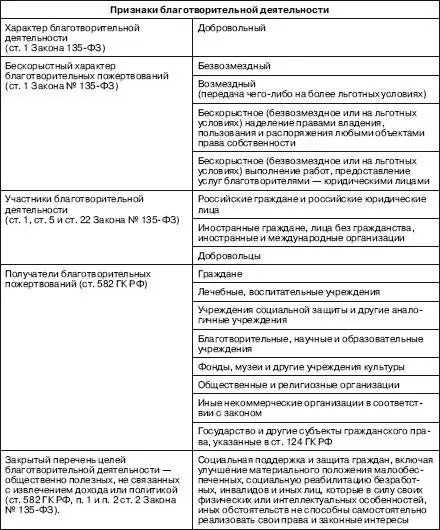

6.7.1.1. Благотворительность

Конституция Российской Федерации (п. 3 ст. 39) провозглашает принцип поощрения благотворительной деятельности со стороны государства.

Гражданский кодекс РФ не содержит понятия благотворительности, как такового, и идентифицирует его с понятием «пожертвование». Так, согласно ч. 1 ст. 582 ГК РФ пожертвованием признается дарение вещи или права в общеполезных целях.

Напомним, что по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом (ч. I ст. 572 ГК РФ). При наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением. К такому договору применяются правила, предусмотренные п. 2 ст. 170 ГК РФ.

Пожертвование является разновидностью договора дарения, однако, в отличие от простого дарения, осуществляется оно в строго определенных целях – общеполезных.

Итак, под благотворительностью подразумевается осуществление пожертвований. На это, в частности, обратил внимание ФАС Восточно-Сибирского округа в постановлении от 18.08.2005 по делу № А58-5044/04-Ф02-3966/05-С1: благотворительная деятельность осуществляется в форме пожертвований, признаваемых дарением вещи или права в общеполезных целях.

Сфера благотворительности регулируется Федеральным законом от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее – Закон № 135-ФЗ). Благотворительная деятельность определяется ст. I этого Закона, как добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Благотворительной деятельностью на территории Российской Федерации не запрещено заниматься никому – ни российским и иностранным гражданам, ни лицам без гражданства, ни российским юридическим лицам, ни международным и иностранным организациям (ст. 1 и ст. 22 Закона № 135-ФЗ).

Участниками благотворительной деятельности являются благотворители, добровольцы, благополучатели.

Благотворителями признаются лица, осуществляющие благотворительные пожертвования в формах, установленных ст. 5 Закона № 135-ФЗ. Благотворители вправе определять цели и порядок использования своих пожертвований.

Добровольцы – это граждане, осу ществ л я ю щи е благотворительную деятельность в форме безвозмездного труда в интересах благополучателя, в том числе в интересах благотворительной организации.

Благополучателями являются лица, получающие благотворительные пожертвования от благотворителей, помощь добровольцев.

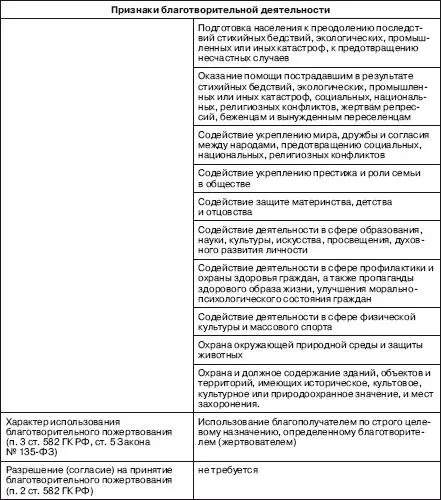

Отличительной особенностью благотворительной деятельности является то, что она должна соответствовать конкретным общественно полезным целям, не связанным с извлечением дохода или политикой и определенным законодателем (ст. 582 ГК РФ, п. 1 и п. 2 ст. 2 Закона № 135-ФЗ). Перечень целей, при которых оказанная помощь будет расцениваться как благотворительная, является закрытым.

Для признания деятельности благотворительной необходимо соблюдение определенных условий:

Таким образом, благотворительная деятельность – это деятельность, осуществляемая физическим или юридическим лицом бескорыстно, добровольно, в общеполезных целях, не связанных с извлечением дохода или политикой.

Благотворительность не предусматривает отдачи, адекватной вложенным средствам. Например, вклад в реализацию программы Всемирного фонда дикой природы (VWVF) по сохранению зубров в европейской части России, исчисляющийся десятками тысяч рублей, никогда себя не окупит с экономической точки зрения. Однако он является весьма эффективным способом заявить о социальной направленности деятельности коммерческой компании.

Пример

ООО «Ирика» перечислило в российский офис Всемирного фонда дикой природы (WWF) благотворительное пожертвование в сумме 150 000 руб. в рамках совместного проекта WWF и Приокско-террасного заповедника «Усынови зубра». Проект осуществляется в Центральном зубровом питомнике Приокско-террасного

заповедника и направлен на сохранение и восстановление популяции зубра путем улучшения содержания зубров в питомниках и дальнейшего расселения животных на охраняемые территории Европейской части России. Перечисленная сумма соответствует стоимости трехлетнего содержания одного зубра и включает покупку кормов для этого животного, ветеринарное обслуживание, поддержание инфраструктуры и прочие расходы.

Подтверждением участия ООО «Ирика» в благотворительной проекте «Усынови зубра» являются:

– сертификат об участии в проекте «Усынови зубра»;

– табличка с именем «усыновителя» на вольере с зубром;

– специальное удостоверение для посещения питомника в течение трех лет;

– возможность выбрать имя для «усыновленного» зубра (с учетом правила

племенной книги);

– участие в ежегодном «Родительском собрании» в заповеднике со специальной программой;

– размещение информации об «усыновителе» на сайтах WWF и Триокскотер-расного заповедника.

В ежегодном отчете WWF указано, что в рамках программы «Усынови зубра» 07.07.2009 проведено ежегодное «родительское собрание» усыновителей, в котором приняло участие, в том числе и ООО «Ирика», в питомнике заповедника оборудован ветеринарный дворик, приобретена новая косилка для заготовки сена; в загонах отремонтированы изгороди, а зубры были в достаточной степени обеспечены кормами и лекарственно-витаминно-минеральной терапией.

6.7.1.2. Спонсорство

Вряд ли найдется компания, равнодушная к формированию собственного имиджа. Процесс этот, как известно, длительный и трудоемкий. При этом факт бесспорный: названия компаний, участвующих в спонсировании многих спортивных и культурных проектов, известны всем и произносятся с интонацией особого уважения. Такие имена всегда на слуху, и, как впоследствии оказывается, продукции этих компаний покупатели доверяют больше. Именно этим и привлекательно спонсорство для потенциальных спонсоров.

В общепринятом смысле спонсорство– это финансирование проведения какого-либо мероприятия, сооружения объекта и т. п.

Читать дальшеИнтервал:

Закладка: