Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

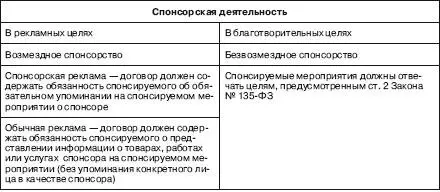

В действующем законодательстве понятие «спонсорство» отсутствует, но ассоциируется оно прежде всего с рекламой.

Основной целью такого вида спонсорства является получение рекламного эффекта, а также создание привлекательного имиджа компании и ее первых лиц в глазах различных целевых групп, выстраивание доверительных отношений с группами влияния, от которых зависит успех дела, содействие в формировании общественного мнения о деятельности компании, установление постоянных отношений со СМИ и органами власти, обеспечение благоприятных внутрикорпоративных отношений и пр.

В Законе о рекламе говорится только о том, кто такой собственно спонсор. Так, согласно ч. 9 и 10 ст. 3 Закона о рекламе, спонсор является лицом, предоставившим средства либо обеспечившим предоставление средств для организации и (или) проведения спортивного, культурного или любого иного мероприятия, создания и (или) трансляции теле– или радиопередачи либо создания и (или) использования иного результата творческой деятельности. В данном случае речь идет о возмездном спонсорстве.

Как правило, в ходе проведения соответствующего мероприятия всегда упоминаются имя спонсора и производимые им товары (выполняемые работы, оказываемые услуги) и (или) демонстрируется его логотип.

В соответствии с ч. 1 ст. 3 Закона о рекламе под рекламой понимается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Спонсорский вклад имеет целевой характер и предполагает встречные обязательства сторон. Так, если спонсор должен профинансировать определенное мероприятие, то другая сторона договора в свою очередь должна распространить информацию о спонсоре, его товарах и услугах. Т. е. в данном случае речь идет о спонсорской рекламе. Напомним, что согласно ч. 10 ст. 3 Закона о рекламе спонсорская реклама – это реклама, распространяемая на условии обязательного упоминания в ней об определенном лице как о спонсоре. Соответственно, спонсорство – не безвозмездная благотворительность, а оплаченная рекламная услуга. Спонсорский вклад признается платой за рекламу, а спонсор и спонсируемый соответственно – рекламодателем и рекламораспространителем.

Пример

ООО «Ниман», производитель мягкой игрушки, перечислило организатору благотворительной акции «День рождения Чебурашки» на территории ЦПКиО им. М. Горького 800 000 руб. – стоимость пакета генерального спонсора. Акция «День рождения Чебурашки» проводится с целью подарить детям праздник и привлечь внимание общественности к проблемам и нуждам детей-сирот. Пакет генерального спонсора включает в себя:

– размещение логотипа на обложке официального буклета;

– размещение логотипа, а также информации о генеральном спонсоре и его товарах на официальном сайте www.chebuday.ru (баннер-ссылка);

– размещение баннера (флага) на эстраде в период проведения праздника;

– распространение раздаточного рекламного материала о генеральном спонсоре и его товарах среди посетителей праздника;

– звуковая реклама в момент проведения акции;

– размещение логотипа генерального спонсора на майках участников и волонтеров (600 маек);

– размещение логотипа генерального спонсора на всех дипломах, вручаемых участникам и спонсорам акции;

– вручение именного диплома о генеральном спонсорстве благотворительной акции;

– возможность выступить с поздравительной речью со сцены представителя генерального спонсора.

Произведенные ООО «Ниман» расходы должны быть квалифицированы как расходы на спонсорскую рекламу.

Другая ситуация. Если спонсор не требует упоминать о себе как о спонсоре (спонсорская реклама), но хочет, чтобы информация о его товарах, работах или услугах появилась на спонсируемом мероприятии иным образом (скажем, как логотип на футболке), то такое спонсорство признается обычной рекламой и благотворительностью не является.

Пример

ООО «Рэнди», производитель кулинарных изделий и полуфабрикатов, перечислило в адрес некоммерческого партнерства «Гастрономический мир» 200 000 руб. для спонсорского участия в конкурсе «Лучший ресторан города». Проведение конкурса актуально и значимо для городских предприятий общественного питания и для фирм, непосредственно работающих с ними.

В приобретенный ООО «Рэнди» пакет спонсора входит:

– размещение логотипа спонсора на пресс-папке;

– участие представителя спонсора в формировании команды профессионального жюри;

– вместо эксклюзивного представления продукции спонсора участие спонсора в работе профессионального жюри конкурса (оценка работы ресторанов в двух номинациях конкурса – на выбор, знакомство и прямое общение со специалистами ресторанного бизнеса);

– предоставление пригласительных билетов (10 шт.) на церемонию награждения конкурса.

В рассматриваемой ситуации спонсорский вклад ООО «Рэнди» в организацию конкурса является расходами на обычную рекламу.

В перечисленных ситуациях спонсорство, в отличие от благотворительности, ожидает ощутимой отдачи от потраченных денег и усилий, – это двустороннее коммерческое соглашение при равной выгоде обеих сторон. Такое спонсорство рассматривается прежде всего как коммерческие инвестиции в престиж компании, товара, бренда. То есть в подавляющем большинстве случаев спонсорство – не благотворительность, а реальный бизнес.

Обратите внимание: если распространенные спонсируемым сведения не позволяют определить действительного спонсора мероприятия, то для спонсора это не будет считаться рекламой, т. е. возникшие расходы нельзя будет признать рекламными (п. 22 информационного письма Президиума ВАС РФ от 25.12.1998 № 37).

В то же время спонсорство не связано исключительно с рекламой. Существует и иное понятие спонсорства безотносительно к деятельности спонсора и спонсируемого в рекламных целях:

Если спонсор не нуждается в рекламных услугах (не рассчитывает на упоминание своего имени и распространение информации о своих товарах, соответственно, за получателем не закреплено встречное обязательство по распространению рекламы), то предоставление спонсором средств для определенных мероприятий превращается в обычную благотворительность, но только в той части, в которой спонсируемые мероприятия отвечают целям, предусмотренным ст. 2 Закона № 135-ФЗ. В этом случае спонсорство будет безвозмездным.

Читать дальшеИнтервал:

Закладка: