Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

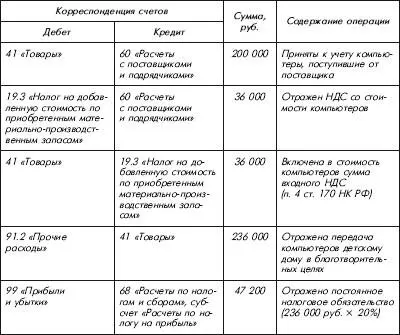

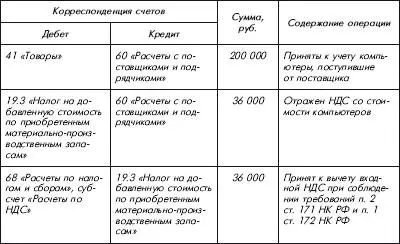

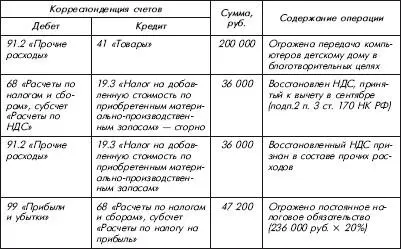

В бухгалтерском учете ЗАО «Тедди» сделаны следующие записи:

Пример 3

Компьютеры были изначально (в марте 2009 года) приобретены ЗАО «Тедди» для осуществления своей коммерческой деятельности, а затем (в августе 2009 г.) было принято решение о передаче таких компьютеров в благотворительных целях.

В бухгалтерском учете ЗАО «Тедди» указанные операции следует отразить следующими записями:

март 2009 г.:

август 2009 г.:

6.7.5. Документальное оформление спонсорства

При оказании спонсорской помощи необходимо заключить спонсорский договор.

В Гражданском кодексе РФ нет специальных норм, устанавливающих порядок оформления спонсорского договора. Однако компания вправе воспользоваться нормами ст. 421 ГК РФ, согласно которой стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

В зависимости от того, какая помощь оказывается спонсором (возмездная или безвозмездная) целесообразно оформить:

– либо безвозмездный договор – договор дарения (ч. 2 ст. 423, ст. 572 ГК РФ). Договор дарения может быть заключен как в устной, так и в письменной форме. Если дарителем является юридическое лицо и стоимость дара превышает 500 руб., возможна только письменная форма (ч. 2 ст. 574 ГК РФ);

– либо договор возмездного оказания услуг (ч. 1 ст. 423, ч. 1 ст. 779 ГК РФ). В случае признания спонсорской помощи рекламными расходами заключается именно этот вид договора. Причем в данном случае заключение такого договора обязательно.

Обратите внимание, что при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений. Поэтому не всегда стоит смотреть на название договора, ведь оно может отличаться от сути содержащихся в нем действий, выполняемых поручений заказчика и полученного в итоге результата.

Для целей бухгалтерского учета также важно не название конкретного договора, а экономическая суть тех операций, которые в соответствии с ним осуществляются (приоритет содержания над формой) (п. 6 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденное приказом Минфина России от 06.10.2008 № 106н.

Согласно ч. 1 ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги. В данном случае спонсор выступает в качестве заказчика, обязующегося оплатить услуги, оказанные спонсируемым (исполнителем) по заданию спонсора. Фактически это означает, что способ подачи, объем информации, при которых она способна обеспечить интерес к спонсору, определяются последним.

Таким образом, по спонсорскому договору спонсор обязуется профинансировать общественно-полезное мероприятие, а спонсируемый – в ходе проведения этого мероприятия тем или иным способом распространить информацию о заказчике услуг как о спонсоре среди максимально возможной аудитории. При этом способ распространения информации должен быть заранее прописан в договоре.

В письме УФНС России по г. Москве от 30.06.2005 № 20–12/46404 компании-спонсору рекомендовано обратить особое внимание на составление спонсорского договора. Спонсорский договор будет признан платой за рекламу, только если условие об оказании рекламных услуг прямо приведено в спонсорском договоре. Данный совет не потерял своей актуальности и в условиях действия Закона о рекламе.

При оказании спонсорской помощи очень важным документом, является спонсорский пакет, который по своей сути представляет собой спонсорское предложение.

Организаторы тех или иных мероприятий предлагают потенциальным спонсорам спонсорский пакет (полный комплект юридических, финансовых и программных документов), который дает возможность им выбрать статус своего присутствия в проекте, уяснить свои информационно-рекламные возможности и финансовые затраты.

Структура спонсорского пакета включает в себя, как правило, следующие компоненты:

– литературное описание проекта (акции), в котором определено значение проекта для целевых групп и намечены направления рекламы и PR для проекта и спонсора;

– программное описание проекта – место проведения, сценарий проекта, программа, организаторы и участники;

– поддержка проекта (наименования и доказательства поддержки государственных структур, престижных учреждений науки, культуры, известных и уважаемых людей, решения и рекомендательные письма как доказательство поддержки);

– бюджет проекта с указанием максимальной и минимальной стоимости проекта, доли расходов организаторов и доли расходов, подлежащих покрытию за счет спонсорских взносов;

– спонсорские градации – категории спонсорства (эксклюзивный, титульный генеральный, официальный спонсор, спонсор-участник, бартерный спонсор);

– спонсорская реклама и PR – объявление названия компании на акциях и презентациях, выступления первых лиц, логотип и название компании-спонсора на полиграфической, сувенирной продукции и т. п., а также медиапланы, информация о теле– и радиопередачах, статьи для газет и журналов, рекламные буклеты и брошюры, имеющие целью представить роль спонсора в проекте и другие важные для него черты. Объемы рекламы с указанием их направленности на целевые группы фиксируются в договорах и соответствуют спонсорской градации;

– прогноз спонсорского эффекта, включающий расчет прямого воздействия рекламы (участники, зрители – целевая группа), аудиторию СМИ (телевидения, радио, газет), количество людей, которые увидят внешнюю рекламу (целевая аудитория).

Наличие спонсорского пакета позволит компании-спонсору правильно определить пакет документов и материальных носителей информации, подтверждающих реализацию спонсорского договора.

Пример

ООО «БизнесУпак» – официальный спонсор международной выставки элитной ПЭТ-упаковки – приобрело спонсорский пакет стоимостью 500 000 руб. Пакет официального спонсора включает: Официальные мероприятия:

предоставление статуса «Официальный спонсор» с вручением соответствующего сертификата;

предоставление возможности выступить на торжественном открытии выставки;

Читать дальшеИнтервал:

Закладка: